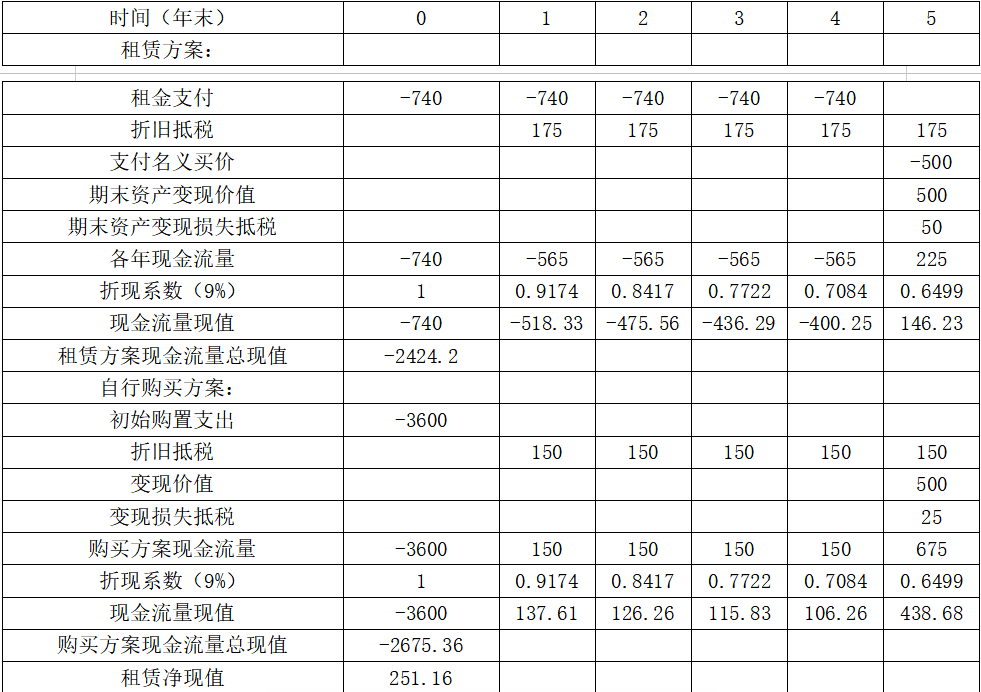

丁公司是一家制造业企业。该公司生产需求处于上升阶段,为增加产能,公司拟添置一台新设备。有关资料如下:(1)该设备购置成本3600万元;预计第5年年末设备的变现价值为500万元;(2)该设备每年需要运行维护费30万元。(3)该设备也可以通过租赁方式取得。租赁公司要求每年租金740万元,租期5年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权归丁公司所有,并为此需向出租人支付资产余值价款500万元。设备运行维护费由丁公司承担。(6)丁公司适用所得税税率25%;税法规定该类设备使用年限6年,直线法计提折旧,残值率为0;税前有担保的借款利率12%。要求:计算租赁净现值,判断选择租赁方案还是购买方案,并说明理由。

丁公司是一家制造业企业。该公司生产需求处于上升阶段,为增加产能,公司拟添置一台新设备。有关资料如下:

(1)该设备购置成本3600万元;预计第5年年末设备的变现价值为500万元;

(2)该设备每年需要运行维护费30万元。

(3)该设备也可以通过租赁方式取得。租赁公司要求每年租金740万元,租期5年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权归丁公司所有,并为此需向出租人支付资产余值价款500万元。设备运行维护费由丁公司承担。

(6)丁公司适用所得税税率25%;税法规定该类设备使用年限6年,直线法计提折旧,残值率为0;税前有担保的借款利率12%。

要求:

计算租赁净现值,判断选择租赁方案还是购买方案,并说明理由。

(1)该设备购置成本3600万元;预计第5年年末设备的变现价值为500万元;

(2)该设备每年需要运行维护费30万元。

(3)该设备也可以通过租赁方式取得。租赁公司要求每年租金740万元,租期5年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权归丁公司所有,并为此需向出租人支付资产余值价款500万元。设备运行维护费由丁公司承担。

(6)丁公司适用所得税税率25%;税法规定该类设备使用年限6年,直线法计提折旧,残值率为0;税前有担保的借款利率12%。

要求:

计算租赁净现值,判断选择租赁方案还是购买方案,并说明理由。

参考解析

解析:租期/税法规定可使用年限=5/6=83.33%>规定的75%,属于融资租赁,租赁费不可以税前抵扣。

税后有担保的借款利率=12%×(1-25%)=9%

租赁方案:租赁资产的计税基础=500+740×5=4200(万元)

租赁资产折旧=4200/6=700(万元)

租赁资产折旧抵税=700×25%=175(万元)

第5年年末账面价值=4200-700×5=700(万元)

变现损失抵税=(700-500)×25%=50(万元)

购置方案:年折旧=3600/6=600(万元)

折旧抵税=600×25%=150(万元)

第5年年末账面价值=3600-600×5=600(万元)

变现损失抵税=(600-500)×25%=25(万元)

租赁净现值

单位:万元

因为租赁净现值大于0,所以应选择租赁方案。

税后有担保的借款利率=12%×(1-25%)=9%

租赁方案:租赁资产的计税基础=500+740×5=4200(万元)

租赁资产折旧=4200/6=700(万元)

租赁资产折旧抵税=700×25%=175(万元)

第5年年末账面价值=4200-700×5=700(万元)

变现损失抵税=(700-500)×25%=50(万元)

购置方案:年折旧=3600/6=600(万元)

折旧抵税=600×25%=150(万元)

第5年年末账面价值=3600-600×5=600(万元)

变现损失抵税=(600-500)×25%=25(万元)

租赁净现值

单位:万元

因为租赁净现值大于0,所以应选择租赁方案。

相关考题:

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:要求:假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

(2017年)甲公司是一家制造业企业,产品市场需求处于上升阶段,为增加产能,公司拟于2018年初添置一台设备,有两种方案可供选择: 方案一:自行购置。预计设备购置成本1600万元。按税法规定,该设备按直线法计提折旧,折旧年限5年,净残值为5%,预计该设备使用4年,每年年末支付维护费用16万元,4年后变现价值400万元 方案二:租赁,甲公司租用设备进行生产,租赁期4年,设备的维护费用由提供租赁服务的公司承担,租赁期内不得撤租,租赁期满时设备所有权不转让,租赁费总计1480万元,分4年偿付,每年年初支付370万元 甲公司的企业所得税税率为25%,税前有担保的借款利率为8%。 要求: (1)计算方案一的初始投资额,每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。 (2)判断租赁性质,计算方案二的考虑货币时间价值的平均年成本。 (3)比较方案一和方案二的平均年成本,判断甲公司应该选择方案一还是方案二。

甲公司是一家制造业企业,产品市场需求处于上升阶段,为增加产能,公司拟于2018年年初添置一台设备。有两种方案可供选择:方案一:自行购置。预计设备购置成本1600万元,按税法规定,该设备按直线法计提折旧,折旧年限5年,净残值率5%,预计该设备使用4年,每年年末支付维护费用16万元,4年后变现价值400万元。方案二:租赁。甲公司租用设备进行生产,租赁期4年,设备的维护费用由提供租赁服务的公司承担,租赁期内不得撤租,租赁期满时设备所有权不转让,租赁费总计1480万元,分4年偿付,每年年初支付370万元。甲公司的企业所得税税率为25%,税前有担保的借款利率为8%。要求:(1)计算方案一的初始投资额、每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。(2)判断租赁性质,计算方案二的考虑货币时间价值的平均年成本。(3)比较方案一和方案二的平均年成本,判断甲公司应选择方案一还是方案二。

甲公司是一家制造业企业,产品市场需求旺盛,为增加产能,拟于 2019 年末添置一台设备,该设备无需安装,预计购置成本 300 万元,根据税法相关规定,该设备按照 直线法计提折旧,折旧年限 3 年,净残值率为 5%,甲公司现需确定该设备的经济寿命, 相关资料如下:甲公司加权平均资本成本为10%,企业所得税率25%,假设运行成本均发生在各年末。要求:(1)在考虑货币时间价值的情况下,分别计算设备更新年限为1 年、2 年、3 年的平均年成本。(2)根据要求(1)计算的平均年成本,确定该设备的经济寿命。

甲公司是一家汽车制造企业,主营业务是制造和销售X、Y、Z三种型号汽车,相关资料如下:资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该关键设备是公司的约束性资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年末没有存货,预计2019年X、Y、Z三种型号汽车有关资料如下:资料二:为满足市场需求,甲公司2019年初新增一台与约束资源相同的关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加X型号汽车,报价为每辆车13万元。相关情况如下:情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要,甲公司需另外支付年专属成本200万元。情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加350辆,将冲减甲公司原正常销量50辆。要求:(1)根据资料一,为有效利用现有的一台关键设备,计算甲公司X、Y、Z三种型号汽车的生产安排的优先顺序和产量,在该生产安排下,税前营业利润总额是多少?(2)根据资料二,分别计算并分析两种情景下甲公司是否应该接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

(2019年)甲公司是一家制造业企业,产品市场需求旺盛,为增加产能,拟于2019年末添置一台设备,该设备无需安装,预计购置成本300万元,根据税法相关规定,该设备按照直线法计提折旧,折旧年限3年,净残值率为5%,甲公司现需确定该设备的经济寿命,相关资料如下:甲公司加权平均资本成本为10%,企业所得税率25%,假设运行成本均发生在各年末。(1)在考虑货币时间价值的情况下,分别计算设备更新年限为1年、2年、3年的平均年成本。(2)根据要求(1)计算的平均年成本,确定该设备的经济寿命。

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低报酬率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。新旧设备数据资料如下表所示。(假设设备预计使用年限与税法规定使用年限一致):乙公司新旧设备资料单位:万元要求:(1)计算购置新设备的各年的现金净流量和净现值(NPV)。(2)计算使用旧设备的各年的现金净流量和净现值(NPV)。(3)根据上述计算,作出固定资产是否更新的决策,并说明理由。

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展,在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式并购了乙、丙、丁公司。乙、丙、丁公司的有关资料如下:乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁;丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。假定不考虑其他因素。要求:根据上述资料,指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,作出固定资产是否更新的决策,并说明理由。

单选题甲公司是一家酒类生产企业,公司管理层预测五一黄金周临近,白酒需求会逐步上升,为将批发商从竞争对手手中吸引过来,管理层决定根据市场需求的增长预期增加产能。该企业采用的产能计划属于( )。A保守策略B匹配策略C领先策略D滞后策略

单选题格美是一家家电生产企业。公司管理层预测市场需求会逐步上升,因此需要提高企业产能。为了将客户从企业的竞争者手中吸引过来,该公司管理层决定加快产品生产,根据市场对需求增长的预期来增加产能。根据以上信息可以判断,该企业采取的产能计划类型属于( )。A领先策略B匹配策略C滞后策略D人员推销

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。

单选题甲公司是一家建筑企业,该公司在考虑产能计划时,是先收到承建新的道路桥梁的大订单,在鉴定了合同之后再采购必须的资源,这属于( )A资源订单式生产B订单生产式生产C库存生产式生产D及时生产系统

问答题甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设备,有关资料如下:(1)如果自行购置,设备购置成本为2000万元。根据税法规定,设备按直线法计提折旧,折旧年限为8年,净残值为80万元。该设备预计使用5年,5年后的变现价值预计为1000万元。(2)如果租赁,乙公司可提供租赁服务,租赁期5年。每年年末收取租金320万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为1920万元。(3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。计算乙公司可以接受的最低租金。

单选题甲公司是一家汽车企业.为避免投资扩张带来的风险.公司董事会对公司规模的扩张采取了极为谨慎的做法。2009年受相关政策影响,中国家用汽车市场出现了快速增长,该公司产能已无法满足市场需求,经常处于满负荷运转。造成生产效率下降,成本上升。公司管理层开始将提高产能提上日程。根据以上信息可以判断该公司的这种策略属于( )。A领先策略B滞后策略C匹配策略D生产策略

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

单选题甲公司是一家家电生产企业。公司管理层预测市场需求会逐步上升,因此需要提高企业产能。为了将客户从企业的竞争者手中吸引过来,该公司管理层决定加快产品生产,根据市场对需求增长的预期来增加产能。根据以上信息可以判断,该企业采取的产能计划类型属于()。A领先策略B匹配策略C滞后策略D人员推销