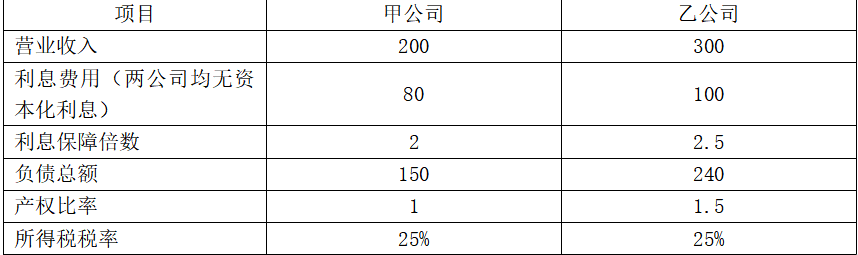

甲公司和同行业竞争对手乙公司2018年的主要财务数据如下:单位:万元要求:(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。

甲公司和同行业竞争对手乙公司2018年的主要财务数据如下:

单位:万元

要求:

(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。

(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。

单位:万元

要求:

(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。

(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。

参考解析

解析:(1)甲公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+80]/80=2,所以,净利润=60(万元)

产权比率=负债总额/股东权益总额=1,所以,股东权益总额=150/1=150(万元)

资产总额=150+150=300(万元)

营业净利率=60/200=30%

总资产周转次数=200/300=0.6667(次)

权益乘数=300/150=2

权益净利率=60/150=40%

乙公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+100]/100=2.5,所以,净利润=112.5(万元)

产权比率=负债总额/股东权益总额=1.5,所以,股东权益总额=240/1.5=160(万元)

资产总额=240+160=400(万元)

营业净利率=112.5/300=37.5%

总资产周转次数=300/400=0.75(次)

权益乘数=400/160=2.5

权益净利率=112.5/160=70.31%

(2)分析说明甲公司与乙公司相比权益净利率的差异及其原因:

甲公司与乙公司相比权益净利率变动=40%-70.31%=-30.31%

因为:权益净利率=营业净利率×总资产周转率×权益乘数

乙公司的权益净利率=37.5%×0.75×2.5=70.31%(1)

替代营业净利率:30%×0.75×2.5=56.25%(2)

替代总资产周转率:30%×0.6667×2.5=50%(3)

替代权益乘数:30%×0.6667×2=40%(4)

营业净利率变动的影响:(2)-(1)=56.25%-70.31%=-14.06%

总资产周转次数变动的影响:(3)-(2)=50%-56.25%=-6.25%

权益乘数变动的影响:(4)-(3)=40%-50%=-10%

根据计算可知,甲公司权益净利率相比乙公司权益净利率低了30.31%,原因是营业净利率下降使得权益净利率下降了14.06%,总资产周转次数下降使得权益净利率下降了6.25%,以及权益乘数下降使得权益净利率下降了10%。

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+80]/80=2,所以,净利润=60(万元)

产权比率=负债总额/股东权益总额=1,所以,股东权益总额=150/1=150(万元)

资产总额=150+150=300(万元)

营业净利率=60/200=30%

总资产周转次数=200/300=0.6667(次)

权益乘数=300/150=2

权益净利率=60/150=40%

乙公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+100]/100=2.5,所以,净利润=112.5(万元)

产权比率=负债总额/股东权益总额=1.5,所以,股东权益总额=240/1.5=160(万元)

资产总额=240+160=400(万元)

营业净利率=112.5/300=37.5%

总资产周转次数=300/400=0.75(次)

权益乘数=400/160=2.5

权益净利率=112.5/160=70.31%

(2)分析说明甲公司与乙公司相比权益净利率的差异及其原因:

甲公司与乙公司相比权益净利率变动=40%-70.31%=-30.31%

因为:权益净利率=营业净利率×总资产周转率×权益乘数

乙公司的权益净利率=37.5%×0.75×2.5=70.31%(1)

替代营业净利率:30%×0.75×2.5=56.25%(2)

替代总资产周转率:30%×0.6667×2.5=50%(3)

替代权益乘数:30%×0.6667×2=40%(4)

营业净利率变动的影响:(2)-(1)=56.25%-70.31%=-14.06%

总资产周转次数变动的影响:(3)-(2)=50%-56.25%=-6.25%

权益乘数变动的影响:(4)-(3)=40%-50%=-10%

根据计算可知,甲公司权益净利率相比乙公司权益净利率低了30.31%,原因是营业净利率下降使得权益净利率下降了14.06%,总资产周转次数下降使得权益净利率下降了6.25%,以及权益乘数下降使得权益净利率下降了10%。

相关考题:

甲公司是乙公司的惟一股东,甲公司经常将乙公司的资产无偿调用,在丙公司和乙公司发生的债务纠纷中,则:( )。A.乙公司独立承担责任B.乙公司和甲公司对丙公司承担连带清偿责任C.乙公司承担主要责任,甲公司承担次要责任D.甲公司对丙公司承担补充责任

甲公司为了阻止乙公司向其竞争对手丙公司出售机器设备,伪称有意购买乙公司的机器设备, 并与乙公司进行谈判数月,在丙公司放弃购买后,甲公司也宣布无意购买乙公司的设备。乙公司可以请求甲公司承担( )。A.违约责任B.侵权责任C.缔约过失责任D.一般保证责任

甲公司欲购买一套加工设备,要求设备生产厂家必须通过相关质量认证。乙公司并未通过质量认证,但是乙公司伪造了质量认证书和认证标志与甲公司进行协商,甲公司为与乙公司进行协商,花费差旅费8000元。后来甲公司发现乙公司并未通过质量认证,遂与乙公司停止了谈判。乙公司将与甲公司谈判期间获得的甲公司的技术秘密泄露给甲公司的竞争对手丙公司,给甲公司造成了巨大损失。以下说法正确的是:A:甲公司可以要求乙公司承担缔约过失责任B:甲公司可以要求乙公司承担侵权责任C:甲公司可以要求丙公司承担不正当竞争的责任D:甲公司可以要求丙公司承担侵权责任

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:(1)甲公司2015年的主要财务报表数据单位:万元假设资产负债表项目年末余额可代表全年平均水平。(2)乙公司相关财务比率要求:(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:(1)甲公司2015年的主要财务报表数据(单位:万元)假设资产负债表项目年末余额可代表全年平均水平。(2)乙公司相关财务比率要求:(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。 (1)甲公司2015年主要财务数据如下所示: 单位:万元 假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率: (1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析; (2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

(2016)甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(根据2017年教材,把本题中销售净利率改为“营业净利率”) (1)甲公司2015年主要财务数据如下所示: 注:假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率:要求: (1)使用因素分析法,按照营业净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析; (2)说明营业净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:甲公司2015 年的主要财务报表数据:单位:万元假设资产负债表项目年末余额可代表全年平均水平均水平乙公司相关财务比率:要求:(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

下列公司2015年经审计的合并报表财务数据如下表:构成重大资产重组的是()。A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万对外出售B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万C、甲公司以4800万购买乙公司80%股权D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权

甲公司、乙公司和丙公司均为增值税一般纳税人,2×18年发生如下业务:(1)甲公司委托乙公司销售A商品,同时要求乙公司按照甲公司的定价进行销售,甲公司按照乙公司销售额的5%向其支付手续费;(2)甲公司委托丙公司销售B商品,同时规定丙公司可以自主定价,且丙公司未销售的商品不能退回。根据上述业务,下列各项表述正确的有( )。 A.甲公司向乙公司销售A商品,甲公司属于主要责任人B.乙公司对外销售A商品,乙公司属于代理人C.甲公司向丙公司销售B商品,甲公司属于主要责任人D.丙公司对外销售B商品,丙公司属于代理人

甲公司与乙公司就空调购销协议进行洽谈,期间甲公司知悉了乙公司空调的加密技术,甲公司与乙公司签订合同后,便将乙公司的空调加密技术卖给了乙公司的竞争对手,导致乙公司的市场份额锐减,下列说法中正确的是( )。A.甲公司的行为属于正常的市场竞争行为B.甲公司的行为违反了先合同义务C.甲公司的行为侵犯了乙公司的商业秘密D.甲应承担缔约过失责任

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下: (1)甲公司2019年的主要财务报表数据:(单位:万元)假设资产负债表项目年末余额可以代表全年平均水平。 (2)乙公司相关财务比率:要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2019年度的净资产收益率为( )。A.15%B.30%C.20%D.40%

下列属于我国反不正当竞争法规定的商业诽谤行为的是()A、甲公司总经理有 6 次婚姻经历,其竞争对手乙公司向媒体公布此事B、甲公司在公司内部会议上组织与会人员高呼“打垮无能的竞争对手乙公司”C、甲公司召开新闻发布会,公开其产品与乙公司产品的客观对比结论D、甲公司唆使消费者张三在网络上散布竞争对手乙公司售后服务差的虚假信息

甲、乙、丙三人被A公司、B公司和C公司录取。他们分别被哪一公司录取.同学们作了如下猜测: 同学小王猜:甲被B公司录取,丙被C公司录取。 同学小莉猜:甲被C公司录取,乙被B公司录取。 同学小徐猜:甲被A公司录取,丙被B公司录取。 结果,同学们的猜测各对了一半。 由此可推断,他们的录取情况是()A、甲、乙、丙分别被A公司、B公司和C公司录取B、甲、乙、丙分别被B公司、C公司和A公司录取C、甲、乙、丙分别被C公司、B公司和A公司录取D、甲、乙、丙分别被A公司、C公司和B公司录取

单选题下列属于我国反不正当竞争法规定的商业诽谤行为的是()A甲公司总经理有 6 次婚姻经历,其竞争对手乙公司向媒体公布此事B甲公司在公司内部会议上组织与会人员高呼“打垮无能的竞争对手乙公司”C甲公司召开新闻发布会,公开其产品与乙公司产品的客观对比结论D甲公司唆使消费者张三在网络上散布竞争对手乙公司售后服务差的虚假信息

单选题甲公司与乙公司就空调购销协议进行洽谈,期间甲公司知悉了乙公司空调的加密技术,甲公司与乙公司签订合同后,便将乙公司的空调加密技术卖给了乙公司的竞争对手,导致乙公司的市场份额锐减,下列说法正确的是()。A甲公司的行为属于正常的市场竞争行为B甲公司的行为违反了先合同义务C甲公司的行为侵犯了乙公司的商业秘密D甲应承担缔约过失责任

单选题甲公司拟向乙公司购买医疗设备10台,在与乙公司协商期间获知乙公司的商业秘密,甲公司将乙公司的商业秘密私自泄露给乙公司的竞争对手丙公司,导致乙公司损失严重。后甲公司与乙公司因价格问题洽谈失败。根据合同法律制度的规定,下列表述正确的是( )。A甲公司未与乙公司签订合同,不必对乙公司进行赔偿B甲公司构成违约,应当对乙公司进行赔偿C甲公司构成缔约过失责任,应当对乙公司进行赔偿D乙公司自己保密不善,应当自行承担损失

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。

多选题甲公司欲购买一套加工设备,要求设备生产厂家必须通过相关质量认证。乙公司并未通过质量认证,但是乙公司伪造了质量认证书和认证标志与甲公司进行协商,甲公司为与乙公司进行协商,花费差旅费8000元。后来甲公司发现乙公司并未通过质量认证,遂与乙公司停止了谈判。乙公司将与甲公司谈判期间获得的甲公司的技术秘密泄露给甲公司的竞争对手丙公司,给甲公司造成了巨大损失。以下说法正确的是( )。A甲公司可以要求乙公司承担缔约过失责任B甲公司可以要求乙公司承担侵权责任C甲公司可以要求丙公司承担不正当竞争的责任D甲公司可以要求丙公司承担侵权责任

单选题甲公司为了阻止乙公司向其竞争对手丙公司出售机器设备,伪称有意购买乙公司的机器设备,并与乙公司进行谈判数月,在丙公司放弃购买后,甲公司也宣布无意购买乙公司的设备。乙公司可以请求甲公司承担( )。[2005年真题]A违约责任B侵权责任C缔约过失责任D一般保证责任