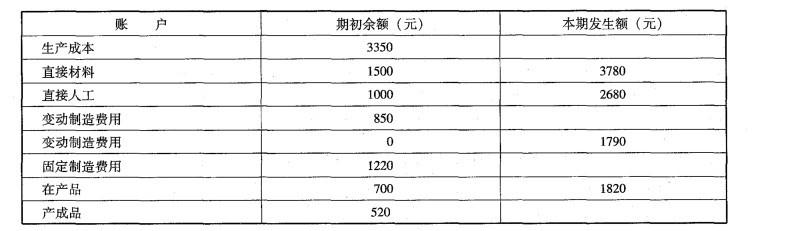

G企业仅有一个基本生产车间,只生产甲产品。该企业采用变动成本计算制度,月末 对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调 整。有关情况和成本计算资料如下:(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。(2)8月份有关成本计算账户的期初余额和本期发生额如下表:(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。要求:填写甲产品成本计算单(不要求写出计算过程,计算结果填列在给定的“成本计算单”内)。同时,编制结转完工产品成本的会计分录。

G企业仅有一个基本生产车间,只生产甲产品。该企业采用变动成本计算制度,月末 对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调 整。有关情况和成本计算资料如下:

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。

(2)8月份有关成本计算账户的期初余额和本期发生额如下表: (3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

填写甲产品成本计算单(不要求写出计算过程,计算结果填列在给定的“成本计算单”内)。同时,编制结转完工产品成本的会计分录。

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。

(2)8月份有关成本计算账户的期初余额和本期发生额如下表:

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

填写甲产品成本计算单(不要求写出计算过程,计算结果填列在给定的“成本计算单”内)。同时,编制结转完工产品成本的会计分录。

参考解析

解析:月成本计算单

注:分配直接材料的约当产量=600+500 = 1100 (件)

注:分配直接材料的约当产量=600+500 = 1100 (件)

分配直接人工的约当产量=600 +500 X40% =800 (件)

结转完工产品成本:

借:产成品 7620

贷:生产成本——直接材料 2880

——直接人工 2760

——变动制造费用 1980

注:分配直接材料的约当产量=600+500 = 1100 (件)

分配直接人工的约当产量=600 +500 X40% =800 (件)

结转完工产品成本:

借:产成品 7620

贷:生产成本——直接材料 2880

——直接人工 2760

——变动制造费用 1980

相关考题:

F公司是一个家具制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括( )。A.“加工车间”正在加工的在产品B.“装配车间”正在加工的在产品C.“装配车间”已经完工的半成品D.“油漆车间”正在加工的在产品

全部成本计算制度和变动成本计算制度的主要区别有( )。A.全部成本计算制度适用于财务会计,主要对外提供财务信息;变动成本计算制度适用于管理会计,主要对内提供决策信息B.全部成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和全部制造费用;变动成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和变动性制造费用C.两者的主要区别围绕固定性制造费用的处理上,即在全部成本计算制度下,固定性制造费用计入产品成本;变动成本计算制度下,固定性制造费用不计入产品成本,而作为期间费用直接计入当期损益D.全部成本计算制度下的成本要严格受国家统一会计制度和会计准则的约束,而变动成本计算制度下的成本并不严格受国家统一会计制度和会计准则的约束

直接人工成本和直接材料成本只占全部成本的很小部分,而且它们与间接成本之间没有因果关系,不应作为成本分配的基础的情况下,应采用的成本计算制度是( )。A.产量基础成本计算制度B.变动成本计算制度C.作业基础成本计算制度D.标准成本计算制度

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)A产品成本计算单

下列关于成本计算制度的表述中不正确的有( )。A.作业基础成本计算制度下,同一个间接成本集合被同一个成本动因所驱动,具有同质性B.产量基础成本计算制度下,间接成本的分配基础是产品数量C.变动成本计算制度将变动成本计入产品成本D.作业基础成本计算制度下,间接成本的分配基础是成本动因

全部成本计算制度和变动成本计算制度的主要区别有( )。A.全部成本计算制度适用于财务会计,主要对外提供财务信息;变动成本计算制度适用于管理会计,主要对内提供决策信息。B.全部成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和全部制造费用;变动成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和变动性制造费用C.两者的主要区别围绕固定性制造费用的处理上,即在全部成本计算制度下,固定性制造费用计入产品成本;变动成本计算制度下,固定性制造费用不计入产品成本,而作为期间费用直接计入当期损益D.全部成本计算制度下的成本要严格受国家统一会计制度和会计准则约束,而变动成本计算制度下的成本并不严格受国家统一会计制度和会计准则的约束

F公司是一个家个制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括( )。A.“加工车间”正在加工的在产品中B.“装配车间”正在加工的在产品C.“装配车间”已经完工的半成品D.“油漆车间”正在加工的在产品

资料:B企业每月末进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。 定额资料见定额汇总表,本月发生的生产费用数据已记入成本计算单。 定额汇总表 单位:元 第一车间:甲产品成本计算单 单位:元要求:计算填列“第一车间甲产品成本计算单”。

G企业仅有一个基本生产车间,只生产甲产品。该企业采用变动成本计算制度,月末 对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调 整。有关情况和成本计算资料如下:(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。(2)8月份有关成本计算账户的期初余额和本期发生额如下表:(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。要求:月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

某企业大量生产甲产品,该产品经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的直接材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用逐步综合结转分步法计算产品成本,完工产品和月末在产品之间分配费用采用约当产量法(假设在产品存货发出采用加权平均法),月末在产品的完工程度为50%。甲产品的产量记录及有关费用资料如下:(1)月初在产品成本(单位:元)(2)本月生产量(单位:件)(3)本月发生的生产费用(单位:元)要求:编制甲产品成本计算单,结果填入给定表格中甲产品(半成品)第一车间产品成本计算单单位:元甲产品(产成品)第二车间产品成本计算单单位:元

下列关于成本计算制度表述错误的是()。A、产品成本计算制度是指为编制财务报表、进行日常的计划和控制等不同目的所共同完成的一定的成本计算程序B、产品成本计算制度不是会计系统之外临时的和分散的成本统计、技术计算和调查分析,而是与财务会计系统有机结合在一起C、作业成本计算制度,以产量作为分配间接费用的基础D、变动成本计算制度,只将生产制造过程的变动成本计入产品成本

计算题: 新华元件厂生产某种元件,本期产量16000件,本期销售量12000件,期末存货4000件,期初存货为零,全部固定性制造费用48000元。该元件的单位变动成本为4元,单位售价为10元,固定销售费用为10000元。该企业的日常核算建立在变动成本计算的基础之上,又假设现在处于年末,企业必须对外报送有关报表。 要求: (1)请将以变动成本计算法核算的销售产品和期末存货成本资料转化为以完全成本法核算的成本资料。 (2)请按完全成本法编制该年度损益表。

单选题下列关于产品成本计算制度的说法中,正确的是()。A全部成本计算制度将全部成本计入产品成本B标准成本计算制度计算出的是产品的标准成本,无法纳入财务会计的主要账簿体系C变动成本计算制度只将生产制造过程的变动成本计入产品成本D变动成本计算制度无法提供产品的全部制造成本

单选题某公司的主营业务是软件开发。该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系。该公司适宜采纳的成本计算制度是( )。A产量基础成本计算制度B作业基础成本计算制度C标准成本计算制度D变动成本计算制度

多选题F公司是一个家具制造企业。该公司按生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法。按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本项目”“月末在产品”范围应包括()。A加工车间正在加工的在产品B装配车间正在加工的在产品C油漆车间已经完工的产成品D油漆车间正在加工的在产品

单选题下列关于产品成本计算制度的说法中,正确的是( )。A全部成本计算制度将全部成本计入产品成本B标准成本汁算制度计算出的是产品的标准成本,无法纳入财务会计的主要账簿体系C变动成本计算制度只将生产制造过程的变动成本计入产品成本D变动成本计算制度无法提供产品的全部制造成本

多选题下列关于责任成本计算、变动成本计算与制造成本计算的说法中,不正确的有()。A变动成本计算和制造成本计算的成本计算对象都是产品B变动成本的计算范围只包括直接材料、直接人工和变动制造费用C责任成本法按可控原则把成本归属于不同的责任中心D责任成本计算的对象是产品