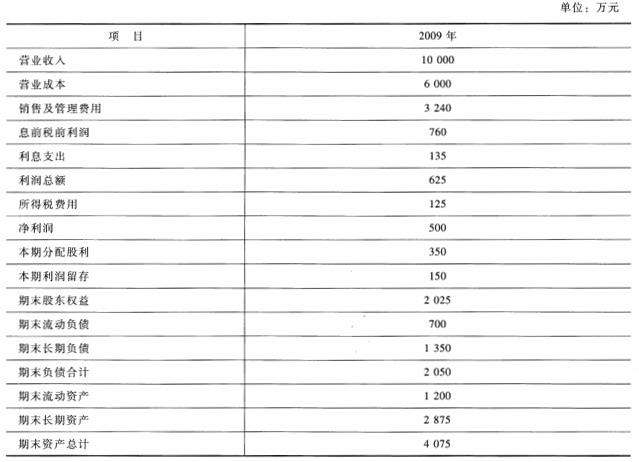

B公司是一家制造企业,2009年度财务报表有关数据如下:B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。要求:(1)计算B公司2010年的预期销售增长率。(2)计算B公司未来的预期股利增长率。(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

B公司是一家制造企业,2009年度财务报表有关数据如下:

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:

(1)计算B公司2010年的预期销售增长率。

(2)计算B公司未来的预期股利增长率。

(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

参考解析

解析:

(1)由于2010年满足可持续增长的条件,所以:2010年的预期销售增长率=2009年的可持续增长率=150/(2025-150)=8%

(2)由于该企业满足可持续增长率的条件,所以预期股利的增长率也应该是8%。

(3)股权资本成本=(350/1000)*(1+8%)/9.45+8%=12%加权平均资本成本=135/1350*(1-25%)*1350/(1350+2025)+12%*2025/(2025+1350)=10.2%

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元