房地产估价报告致委托方函(略)封面与目录(略)估价师声明(略)某商场抵押价值估价结果报告一、委托方(略)二、估价方(略)三、估价对象1. 土地(1)名称:某总公司综合用地。(2) 土地位置:某市人民西路某号。(3) 土地用途:综合用宗地。(4)宗地四至:东至某路某小学,南至某路,西至某道,北至某厂。(5) 土地面积:总用地面积为10009.4m2(含住宅楼部分)。(6)土地权属性质:国有土地。(7)形状:规则,一面临街地。(8)周围环境、景观:估价对象位于某市某路,属某市旧城区,属较繁华商业区。该地区交通、水电、通讯等基础配套设施完备,各项公共配套服务设施齐全,目前周围建筑大部分是单位住宅及私人房。人民西路上有3路、210路公共汽车,估价对象距离某市商业中心区不到800m,客流量很大;距火车站、汽车客运中心仅5分钟的车程,据此分析,估价对象所处地段对外交通条件较好。(9)基础设施完备程度:水、电、通信、道路完善。(10)土地平整程度:平整。(11)水文地质状况:土地承载力高,可以建高层建筑。(12)利用现状:商业用地。(13) 土地级别:某市二级。(14) 土地权利状况:①土地使用权属属主:根据国有土地使用证记载,权属属主为某总公司。②土地取得方式:政府出让方式取得。③土地使用年限:50年(自1995年3月1日起至2045年3月1日止)。④土地已使用年限:5. 75年。⑤土地剩余使用年限:44. 25年。2.建筑物某购物广场于1999年6月26日建成使用,总建筑面积为21128m2,为地下1层、地上6层的框剪结构建筑,1~4层为商场,5~6层为娱乐场所,一面临街。本次的评估对象为第3层商场,建筑面积为2795.32m2;装修状况:外墙,临街面为高级玻璃幕墙和贴铝塑板,其余各面贴高级劈离砖;内墙,双飞粉腻子墙面;顶棚,石膏板吊顶;地面,耐磨砖;设备,设有1台客货梯、2台货梯、2台自动扶梯、4座疏散楼梯,每层设有自动喷淋系统和自动防火报警系统;设有中央空调系统。根据房屋所有权证书记载,权属属主为某总公司。四、估价目的为委托方向银行申请抵押贷款提供房地产价值参考依据。五、估价时点2003年1月6日。六、估价原则(略)七、估价方法估价人员在实地调查勘察的基础上,对委托方提供的各种资料进行了认真分析,根据估价时点时估价对象状况、估价目的及某市房地产市场实际情况,估价对象用途为商场,具有持续稳定的收益,故采用收益法对估价对象进行评估最为适合。收益法,是预计估价对象未来的正常净收益,选用正确的资本化率将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。估价思路:首先计算不动产所产生的总的净收益,然后以综合资本化率折现,就可求得不动产的收益价格。八、估价结果1.单位面积房地产评估价格9 395元/m2。2.房地产评估总价值2 626万元(大写:人民币贰仟陆佰贰拾六万元整)。九、估价人员(略)十、估价报告应用的有效期本报告有效期为一年,即从2003年7月6日至2004年7月5日止。房地产估价技术报告一、个别因素分析(略)二、市场背景分析(略)三、最高最佳使用分析(略)四、估价方法选用估价人员在实地调査勘察的基础上,对委托方提供的各种资料进行了认真分析,本次评估的内容包括了委估建筑以及其所分摊的土地,根据估价时点时估价对象状况、估价目的及某市房地产市场实际情况,估价对象用途为商场,具有持续稳定的收益,故采用收益法对估价对象进行评估最为合适。基本思路:首先计算不动产所产生的总的净收益,然后以综合资本化率折现,就可求得不动产的收益价格。五、估价测算过程1.估算步骤(1)搜集有关收入和税费的资料;(2)估算潜在毛收入;(3)估算有效毛收入;(4)估算运营费用;(5)估算净收益;(6)选用适当的资本化率;(7)选用适宜的计算公式求出收益价格。2.估算过程(1)市场调査估价对象总建筑面积为2795.32m2,有效出租面积为85%,现出租率为100%,实际租金为每月130元/m2,所有费用均由出租方承担,每月的税金(含房产税、营业税、城市维护建设费、教育费附加等)及水电费为10元/m2。据调査,某市同类结构和装修标准的商场租金水平为每月100~150元/m2,年管理费为年租金的3%,年维修费为重置价的1.5%,年保险费为重置价的1.5%。,建筑重置价为1900元/m2,耐用年限为60年,残值率为0。据此分析,估价对象的租金水平符合某市客观租金水平,故取其实际租金进行评估。根据XX市近几年来房地产市场的变化趋势分析,同区域同类房地产的租金水平变化不大,故在评估过程中我们假设估价对象在使用年限内每年的净收益保持不变。(2)计算年有效毛收入年有效毛收入=130元/(m2.月)X2795.32m2X12月X100%X85%=3706594.32元(3)计算年总运营费用①年税金及水电费=10元/(m2 *月)X12月X2795.32m2=335438.40元②年管理费=3 706594.32元X3%=111197.83元③年维修费=1900元/m2X2795.32元X1.5%=79666.62元④总费用=①+②+③=(335438.40+111197.83+79666.62)元=526302.85元(4)计算年总净收益年总净收益=年总收益一年总费用=(3706594.32—526302.85)元=3180291元(5)选用适当的资本化率利用安全利率加风险调整值进行确定,通过比较分析,根据银行一年期存款利率(为2. 25%),宏观经济增长率、某市同类同性质房地产收益状况等,我们取综合资本化率r为12%。(6)计算收益价格收益价格计算公式:式中r——房地产综合资本化率;n——收益年限,估价对象的尚可使用年限即为收益年限,为50年;a-年净收益。(7)评估结果房地产评估总价值:2626万元。单位面积房地产评估价格:9395元/m2。六、估价结果确定房地产评估总价值:2626万元(大写:人民币贰仟陆佰贰拾六万元整)

房地产估价报告致委托方函(略)

封面与目录(略)

估价师声明(略)

某商场抵押价值估价结果报告

一、委托方(略)

二、估价方(略)

三、估价对象

1. 土地

(1)名称:某总公司综合用地。

(2) 土地位置:某市人民西路某号。

(3) 土地用途:综合用宗地。

(4)宗地四至:东至某路某小学,南至某路,西至某道,北至某厂。

(5) 土地面积:总用地面积为10009.4m2(含住宅楼部分)。

(6)土地权属性质:国有土地。

(7)形状:规则,一面临街地。

(8)周围环境、景观:估价对象位于某市某路,属某市旧城区,属较繁华商业区。该地区交通、水电、通讯等基础配套设施完备,各项公共配套服务设施齐全,目前周围建筑大部分是单位住宅及私人房。人民西路上有3路、210路公共汽车,估价对象距离某市商业中心区不到800m,客流量很大;距火车站、汽车客运中心仅5分钟的车程,据此分析,估价对象所处地段对外交通条件较好。

(9)基础设施完备程度:水、电、通信、道路完善。

(10)土地平整程度:平整。

(11)水文地质状况:土地承载力高,可以建高层建筑。

(12)利用现状:商业用地。

(13) 土地级别:某市二级。

(14) 土地权利状况:

①土地使用权属属主:根据国有土地使用证记载,权属属主为某总公司。

②土地取得方式:政府出让方式取得。

③土地使用年限:50年(自1995年3月1日起至2045年3月1日止)。

④土地已使用年限:5. 75年。

⑤土地剩余使用年限:44. 25年。

2.建筑物

某购物广场于1999年6月26日建成使用,总建筑面积为21128m2,为地下1层、地上6层的框剪结构建筑,1~4层为商场,5~6层为娱乐场所,一面临街。本次的评估对象为第3层商场,建筑面积为2795.32m2;装修状况:外墙,临街面为高级玻璃幕墙和贴铝塑板,其余各面贴高级劈离砖;内墙,双飞粉腻子墙面;顶棚,石膏板吊顶;地面,耐磨砖;设备,设有1台客货梯、2台货梯、2台自动扶梯、4座疏散楼梯,每层设有自动喷淋系统和自动防火报警系统;设有中央空调系统。

根据房屋所有权证书记载,权属属主为某总公司。

四、估价目的

为委托方向银行申请抵押贷款提供房地产价值参考依据。

五、估价时点

2003年1月6日。

六、估价原则(略)

七、估价方法

估价人员在实地调查勘察的基础上,对委托方提供的各种资料进行了认真分析,根据估价时点时估价对象状况、估价目的及某市房地产市场实际情况,估价对象用途为商场,具有持续稳定的收益,故采用收益法对估价对象进行评估最为适合。

收益法,是预计估价对象未来的正常净收益,选用正确的资本化率将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。

估价思路:首先计算不动产所产生的总的净收益,然后以综合资本化率折现,就可求得不动产的收益价格。

八、估价结果

1.单位面积房地产评估价格9 395元/m2。

2.房地产评估总价值2 626万元(大写:人民币贰仟陆佰贰拾六万元整)。

九、估价人员(略)

十、估价报告应用的有效期

本报告有效期为一年,即从2003年7月6日至2004年7月5日止。

房地产估价技术报告

一、个别因素分析(略)

二、市场背景分析(略)

三、最高最佳使用分析(略)

四、估价方法选用

估价人员在实地调査勘察的基础上,对委托方提供的各种资料进行了认真分析,本次评估的内容包括了委估建筑以及其所分摊的土地,根据估价时点时估价对象状况、估价目的及某市房地产市场实际情况,估价对象用途为商场,具有持续稳定的收益,故采用收益法对估价对象进行评估最为合适。

基本思路:首先计算不动产所产生的总的净收益,然后以综合资本化率折现,就可求得不动产的收益价格。

五、估价测算过程

1.估算步骤

(1)搜集有关收入和税费的资料;

(2)估算潜在毛收入;

(3)估算有效毛收入;

(4)估算运营费用;

(5)估算净收益;

(6)选用适当的资本化率;

(7)选用适宜的计算公式求出收益价格。

2.估算过程

(1)市场调査

估价对象总建筑面积为2795.32m2,有效出租面积为85%,现出租率为100%,实际租金为每月130元/m2,所有费用均由出租方承担,每月的税金(含房产税、营业税、城市维护建设费、教育费附加等)及水电费为10元/m2。据调査,某市同类结构和装修标准的商场租金水平为每月100~150元/m2,年管理费为年租金的3%,年维修费为重置价的1.5%,年保险费为重置价的1.5%。,建筑重置价为1900元/m2,耐用年限为60年,残值率为0。据此分析,估价对象的租金水平符合某市客观租金水平,故取其实际租金进行评估。根据XX市近几年来房地产市场的变化趋势分析,同区域同类房地产的租金水平变化不大,故在评估过程中我们假设估价对象在使用年限内每年的净收益保持不变。

(2)计算年有效毛收入

年有效毛收入=130元/(m2.月)X2795.32m2X12月X100%X85%=3706594.32元

(3)计算年总运营费用

①年税金及水电费=10元/(m2 *月)X12月X2795.32m2=335438.40元

②年管理费=3 706594.32元X3%=111197.83元

③年维修费=1900元/m2X2795.32元X1.5%=79666.62元

④总费用=①+②+③

=(335438.40+111197.83+79666.62)元=526302.85元

(4)计算年总净收益

年总净收益=年总收益一年总费用

=(3706594.32—526302.85)元=3180291元

(5)选用适当的资本化率

利用安全利率加风险调整值进行确定,通过比较分析,根据银行一年期存款利率(为

2. 25%),宏观经济增长率、某市同类同性质房地产收益状况等,我们取综合资本化率r为12%。

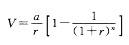

(6)计算收益价格

收益价格计算公式:

式中r——房地产综合资本化率;

n——收益年限,估价对象的尚可使用年限即为收益年限,为50年;a-年净收益。

(7)评估结果

房地产评估总价值:2626万元。

单位面积房地产评估价格:9395元/m2。

六、估价结果确定

房地产评估总价值:2626万元(大写:人民币贰仟陆佰贰拾六万元整)

封面与目录(略)

估价师声明(略)

某商场抵押价值估价结果报告

一、委托方(略)

二、估价方(略)

三、估价对象

1. 土地

(1)名称:某总公司综合用地。

(2) 土地位置:某市人民西路某号。

(3) 土地用途:综合用宗地。

(4)宗地四至:东至某路某小学,南至某路,西至某道,北至某厂。

(5) 土地面积:总用地面积为10009.4m2(含住宅楼部分)。

(6)土地权属性质:国有土地。

(7)形状:规则,一面临街地。

(8)周围环境、景观:估价对象位于某市某路,属某市旧城区,属较繁华商业区。该地区交通、水电、通讯等基础配套设施完备,各项公共配套服务设施齐全,目前周围建筑大部分是单位住宅及私人房。人民西路上有3路、210路公共汽车,估价对象距离某市商业中心区不到800m,客流量很大;距火车站、汽车客运中心仅5分钟的车程,据此分析,估价对象所处地段对外交通条件较好。

(9)基础设施完备程度:水、电、通信、道路完善。

(10)土地平整程度:平整。

(11)水文地质状况:土地承载力高,可以建高层建筑。

(12)利用现状:商业用地。

(13) 土地级别:某市二级。

(14) 土地权利状况:

①土地使用权属属主:根据国有土地使用证记载,权属属主为某总公司。

②土地取得方式:政府出让方式取得。

③土地使用年限:50年(自1995年3月1日起至2045年3月1日止)。

④土地已使用年限:5. 75年。

⑤土地剩余使用年限:44. 25年。

2.建筑物

某购物广场于1999年6月26日建成使用,总建筑面积为21128m2,为地下1层、地上6层的框剪结构建筑,1~4层为商场,5~6层为娱乐场所,一面临街。本次的评估对象为第3层商场,建筑面积为2795.32m2;装修状况:外墙,临街面为高级玻璃幕墙和贴铝塑板,其余各面贴高级劈离砖;内墙,双飞粉腻子墙面;顶棚,石膏板吊顶;地面,耐磨砖;设备,设有1台客货梯、2台货梯、2台自动扶梯、4座疏散楼梯,每层设有自动喷淋系统和自动防火报警系统;设有中央空调系统。

根据房屋所有权证书记载,权属属主为某总公司。

四、估价目的

为委托方向银行申请抵押贷款提供房地产价值参考依据。

五、估价时点

2003年1月6日。

六、估价原则(略)

七、估价方法

估价人员在实地调查勘察的基础上,对委托方提供的各种资料进行了认真分析,根据估价时点时估价对象状况、估价目的及某市房地产市场实际情况,估价对象用途为商场,具有持续稳定的收益,故采用收益法对估价对象进行评估最为适合。

收益法,是预计估价对象未来的正常净收益,选用正确的资本化率将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。

估价思路:首先计算不动产所产生的总的净收益,然后以综合资本化率折现,就可求得不动产的收益价格。

八、估价结果

1.单位面积房地产评估价格9 395元/m2。

2.房地产评估总价值2 626万元(大写:人民币贰仟陆佰贰拾六万元整)。

九、估价人员(略)

十、估价报告应用的有效期

本报告有效期为一年,即从2003年7月6日至2004年7月5日止。

房地产估价技术报告

一、个别因素分析(略)

二、市场背景分析(略)

三、最高最佳使用分析(略)

四、估价方法选用

估价人员在实地调査勘察的基础上,对委托方提供的各种资料进行了认真分析,本次评估的内容包括了委估建筑以及其所分摊的土地,根据估价时点时估价对象状况、估价目的及某市房地产市场实际情况,估价对象用途为商场,具有持续稳定的收益,故采用收益法对估价对象进行评估最为合适。

基本思路:首先计算不动产所产生的总的净收益,然后以综合资本化率折现,就可求得不动产的收益价格。

五、估价测算过程

1.估算步骤

(1)搜集有关收入和税费的资料;

(2)估算潜在毛收入;

(3)估算有效毛收入;

(4)估算运营费用;

(5)估算净收益;

(6)选用适当的资本化率;

(7)选用适宜的计算公式求出收益价格。

2.估算过程

(1)市场调査

估价对象总建筑面积为2795.32m2,有效出租面积为85%,现出租率为100%,实际租金为每月130元/m2,所有费用均由出租方承担,每月的税金(含房产税、营业税、城市维护建设费、教育费附加等)及水电费为10元/m2。据调査,某市同类结构和装修标准的商场租金水平为每月100~150元/m2,年管理费为年租金的3%,年维修费为重置价的1.5%,年保险费为重置价的1.5%。,建筑重置价为1900元/m2,耐用年限为60年,残值率为0。据此分析,估价对象的租金水平符合某市客观租金水平,故取其实际租金进行评估。根据XX市近几年来房地产市场的变化趋势分析,同区域同类房地产的租金水平变化不大,故在评估过程中我们假设估价对象在使用年限内每年的净收益保持不变。

(2)计算年有效毛收入

年有效毛收入=130元/(m2.月)X2795.32m2X12月X100%X85%=3706594.32元

(3)计算年总运营费用

①年税金及水电费=10元/(m2 *月)X12月X2795.32m2=335438.40元

②年管理费=3 706594.32元X3%=111197.83元

③年维修费=1900元/m2X2795.32元X1.5%=79666.62元

④总费用=①+②+③

=(335438.40+111197.83+79666.62)元=526302.85元

(4)计算年总净收益

年总净收益=年总收益一年总费用

=(3706594.32—526302.85)元=3180291元

(5)选用适当的资本化率

利用安全利率加风险调整值进行确定,通过比较分析,根据银行一年期存款利率(为

2. 25%),宏观经济增长率、某市同类同性质房地产收益状况等,我们取综合资本化率r为12%。

(6)计算收益价格

收益价格计算公式:

式中r——房地产综合资本化率;

n——收益年限,估价对象的尚可使用年限即为收益年限,为50年;a-年净收益。

(7)评估结果

房地产评估总价值:2626万元。

单位面积房地产评估价格:9395元/m2。

六、估价结果确定

房地产评估总价值:2626万元(大写:人民币贰仟陆佰贰拾六万元整)

参考解析

解析:(1)封面及目录与致委托方函顺序颠倒。

(2)缺少估价的假设和限制条件。

(3)缺少对价值定义的说明。

(4)缺少估价作业日期。

(5)缺少估价依据。

(6)缺少区域因素分析。

(7)年总运营费用未计算年保险费。

(8)计算收益价格时的收益年限有错误。

(9)最好选用两种以上估价方法进行估价。

(10)综合资本化率的取值依据应再充分一些。

(11)报告应对短期强制处分对抵押价值的影响作出说明。

(12)估价结果中缺少单价。

(13)缺少确定估价结果的依据。

(14)估价技术报告中的总价大写金额错误。

(15)缺少附件。

(2)缺少估价的假设和限制条件。

(3)缺少对价值定义的说明。

(4)缺少估价作业日期。

(5)缺少估价依据。

(6)缺少区域因素分析。

(7)年总运营费用未计算年保险费。

(8)计算收益价格时的收益年限有错误。

(9)最好选用两种以上估价方法进行估价。

(10)综合资本化率的取值依据应再充分一些。

(11)报告应对短期强制处分对抵押价值的影响作出说明。

(12)估价结果中缺少单价。

(13)缺少确定估价结果的依据。

(14)估价技术报告中的总价大写金额错误。

(15)缺少附件。

相关考题:

估价结果报告通常包括委托人、估价机构、估价对象,估价目的、估价时点、估价依据、估价原则、估价方法、估价结果、其他需要说明的事项、注册房地产估价师及其他参与估价的人员和( )。A.价值类型和定义、估价作业日期、估价的假设与限制条件B.价值类型和定义、估价对象分析、致委托人函C.价值类型和定义、估价的假设与限制条件、估价报告应用的限制D.价值类型和定义、估价作业日期、估价报告应用的限制

关于房地产估价报告的说法错误的是( )。A.房地产估价报告通常由7部分组成B.目录通常按照前后次序列出估价报告各个组成部分的名称及其对应的页码C.致估价委托人函中的落款日期为估价报告出具日期D.注册房地产估价师声明对签名的注册房地产估价师起着一定警示作用

估价报告应采取书面形式,一份完整的叙述式估价报告通常由八个部分构成。下列关于致估价委托人函写作的说法中,正确的是( )。A.致估价委托人函应加盖房地产估价机构公章,不得以其他印章代替公章 B.致估价委托人函的落款日期可以在房地产估价机构的资质有效期外 C.致估价委托人函中应写明估价作业日期 D.致估价委托人函中的估价结果必须写明最终评估价值的总价和单价

下列关于房地产估价报告的含义,错误的是()。A:房地产估价报告是房地产估价机构出具的关于房地产价值的专业意见B:房地产估价报告是房地产估价机构给予委托人关于房地产价值的正式答复C:房地产估价报告是记述估价过程、反映估价成果的文件及关于房地产价值的分析报告D:房地产估价报告不可视为房地产估价机构提供给委托人的“产品”

下列关于房地产估价报告的说法,错误的是()。A:房地产估价报告通常由7部分组成B:目录通常按照前后次序列出估价报告各个组成部分的名称及其对应的页码C:致估价委托人函中的落款日期为估价报告出具日期D:注册房地产估价师声明对签名的注册房地产估价师起着一定警示作用

估价结果报告通常包括委托人、估价机构、估价对象,估价目的、价值时点、估价依据、估价原则、估价方法、估价结果、其他需要说明的事项、注册房地产估价师和( )。A、价值类型和定义、估价作业日期、估价的假设与限制条件B、价值类型和定义、估价对象分析、致估价委托人函C、价值类型和定义、估价的假设与限制条件、估价报告应用的限制D、价值类型、估价作业期、实地查勘期

估价结果报告通常包括委托人、估价机构、估价对象,估价目的、价值时点、估价依据、估价原则、估价方法、估价结果、其他需要说明的事项、注册房地产估价师和( )。A.价值类型和定义.估价作业日期.估价的假设与限制条件 B.价值类型和定义.估价对象分析.致估价委托人函 C.价值类型和定义.估价的假设与限制条件.估价报告应用的限制 D.价值类型.估价作业期.实地查勘期

估价结果报告通常包括委托人、估价机构、估价对象,估价目的、价值时点、估价依据、估价原则、估价方法、估价结果、其他需要说明的事项、注册房地产估价师和()。A、价值类型和定义、估价作业日期、估价的假设与限制条件B、价值类型和定义、估价对象分析、致委托人函C、价值类型和定义、估价的假设与限制条件、估价报告应用的限制D、价值类型和定义、估价作业日期、实地查勘期

房地产估价报告通常由()组成。 ①封面; ②目录; ③致委托人函; ④注册房地产估价师声明; ⑤估价的假设和限制条件; ⑥估价结果报告; ⑦估价技术报告; ⑧附件。A、①②③④⑤⑥⑦⑧B、①②③④⑤⑦⑥⑧C、①②③④⑥⑦⑤⑧D、①②④③⑤⑥⑦⑧

单选题房地产估价报告通常由()组成。 ①封面; ②目录; ③致委托人函; ④注册房地产估价师声明; ⑤估价的假设和限制条件; ⑥估价结果报告; ⑦估价技术报告; ⑧附件。A①②③④⑤⑥⑦⑧B①②③④⑤⑦⑥⑧C①②③④⑥⑦⑤⑧D①②④③⑤⑥⑦⑧