××在建工程房地产抵押价值评估报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设与限制条件(略)房地产估价结果报告一、委托方(略)二、估价方(略)三、估价对象1.区位状况(略)2.实物状况(略)3.权益状况(略)四、估价目的为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。五、估价时点2005年4月18。六、价值定义本次估价采用公开市场价值标准,即估价结果为估价对象在估价时点时的公开市场的客观合理价值。七、估价依据(略)八、估价方法估价人员进行了实地查勘,通过认真分析所掌握的资料,根据估价对象的特点及估价目的,选用假设开发法、成本法作为本次估价的基础方法,其中假设开发法中开发完成后的价值采用市场法估价。九、估价结果经测算,估价对象在估价时点2005年4月18日的客观价值为人民币4794.52万元。大写人民币肆仟柒佰玖拾肆万伍仟贰佰元整。十、估价人员(略)十一、估价作业日期2005年4月16日至2005年4月22日。十二、估价报告应用的有效期(略)房地产估价技术报告一、个别因素分析(略)二、区域因素分析(略)三、最高最佳使用分析(略)四、估价方法选用估价对象为在建工程。估价人员进行了实地查勘。认真分析所掌握的资料,根据估价对象的特点及估价目的,选用假设开发法、成本法作为本次估价的基本方法,其估价技术路线如下:1.根据《房地产估价规范》,“具有投资开发或再开发潜力的房地产的估价,应选取用假设开发法作为其中的一种估价方法”,因此选用假设开发法作为估价方法之一进行估价。根据假设开发法的思路,可将预计估价对象开发完成后的价值,扣除预计的正常的开发本、管理费用、投资利息、销售税费、开发利润以及购买估价对象应负担的税费,求取估价对象的客观合理价格或价值。2.估价对象为在建工程,有明确的工程进度和费用投入,因此采用成本法作为估价方法之一。根据成本法的思路,以建造估价对象房地产所需的各项必要费用、应缴纳的税金、正常开发利润之和,求取估价对象的客观合理价格或价值。3.对以上两种方法测算的价格进行综合处理,最终求取估价对象的总价值和单位价值。五、估价测算过程(一)设开发法分析测算过程假设开发法是预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。1.采用的公式估价对象价格=开发完成后的房地产价值-续建开发成本-管理费用-投资利息-销售税费2.估价对象开发完成后房地产价值的测算运用市场法测算估价对象开发完成后的价值。市场法是将估价对象与在估价时点近期有过交易的类似房地产进行比较。对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。2.1采用的公式估价对象比准价格=可比实例成交价格×(作图)2.2所选可比实例(见表4-6)2.3交易情况修正可比实例A、B、C均属正常交易,交易情况无需正,交易情况修正系数均为100/100。2.4交易日期调整近期××市房地产市场状况稳定,可比实例A、B、C均属近期交易,交易日期无需调整,调整系数均为100/100。2.5房地产状况调整因权益状况相同,将房地产状况调整分为区域因素、个别因素调整。2.5.1区域因素调整根据可比实例的具体情况,可比实例A、B、C的区域因素略好于估价对象。将区域因素调整的主要内容与估价对象进行打分比较。得到可比实例A、B、C区域因素调整系数分别为:100/101、100/102、100/103(具体比较情况见表二)。2.5.2个别因素调整根据可比实例的具体情况,可比实例A、B、C的个别因素略差于估价对象,可比实例C的个别因素略优于估价对象。将个别因素调整的主要内容与估价对象进行打分比较,得到可比实例A、B、C个别因素调整系数分别为100/102、100/102、100/97(具体比较情况见表4-7):2.6比较修正计算(见表4-8)从测算结果来看,三个可比实例的比准价格水平差异不大,因此采用简单算术平均数作为市场法测算结果:(3009+2980+2963)/3=2984(元/m2)2.7预计开发完成后的总价值估价对象规划总建筑面积为47799.8m2,其中地下建筑面积7979m2作为设备用房等,不能对外销售,可销售建筑面积为39820.80m2.故估价对象预计建成后的总价值为:2984×39820.80=11882.53(万元)3.续建开发成本的测算估价对象共4栋,其中编号第28栋总建筑面积为24578.00m2(含地下建筑面积 3998.00m2,第21,22、23栋总建筑面积23221.80m2(含地下建筑面积3981.00m2)。经现场查勘,第28栋正在进行地下混凝土浇注工程,第21、22、23栋正在进行基础灌注工程。3.1续建建筑安装工程费根据××市造价管理站《关于发布××市建筑安装工程二00五年一季度造成价指数的通知》(××建价字[2005]10号,钢混高层住宅楼本期建安造价指标为873.18—970.2元/m2,本次评估取900元/m2。另外,依据以上文件,桩基础增加值为80元/m2,一般水电安装增加值为30元/m2消防设备及安装增加值为10元/m2,电梯及安装增加值为50元/m2,则续建工程成本为:24578.00×(900.00+30+10+50)+23221.80×(900+80+30+10+50)=4917.953.2室外道路管网及绿化等工程费根据类似住宅的技术经济指标,按用地面积取30元/m2,估价对象用地面积为 23667.00m2,则室外道路管网及绿化等工程续建成本为:30×23667.00=71.00(万元)3.3估价对象的续建成本合计4917.95+71.00=4988.95(万元)4.管理费用主要包括工程续建过程中的管理人员工资等必要支出,按市场平均水平取续建成本的 3%。4988.95×3%==149.67(万元)5.销售税费包括广告宣传费用及营业税等,依据类似项目平均标准,取开发完成后房地产价值的 8%。11882.53×8%=950.60(万元)6.开发利润××置业公司的投资直接成本利润率15%,续建成本为4988.95万元,开发利润为:4988.95×15%=748.34(万元)7.投资者购买待开发房地产应负担的税费主要包含契税及印花税等,为:在建工程价值×4.1%8.运用假设开发法的测算结果假设开发法的测算结果为:(11882.23-4988.95-149.67-950.60-748.34)/(1+4.1%)=4846.27(万元)(二)成本法分析测算过程成本法是求取估价对象在估价时点的重置价格或重建价格,扣除折旧,以此估算估价对象的客观合理价格或价值的方法。本估价对像为在建工程,折旧为零。采用的公式:估价对象价格=土地取得成本+开发成本+管理费用+投资利息+销售税费+开发利润1.土地取得成本运用基准地价修正法求取估价对象土地价格,并测算相关税费。土地取得成本单价=1717.18(元/m2)(计算过程略)价对象用地面积为23667.00m2,则估价对象土地总价为:1717.18×23667.00=4064.05(万元)2.开发成本2.1勘察设计等前期工程费及开发建设过程中的税费39.82万元(计算过程略)2.2基础设施配套费基础设施配套费括所需的道路、供水、排水、供电、通信、燃气、热力等的建设费。根据××市近期公布的收费项目和收费标准,基础设施配套费为80元/m2(按建筑面积),则合计318. 57万元。2.3建筑安装工程费估价对象已建部分建筑安装工程费为:196.62(万元)则估价对象开发成本为:39.82+318.57+196.62=555.01(万元)3.管理费用管理费用包括开发商的人员工资、办公费、差旅费等。经调查,管理费一般为开发成本的 2%—4%,本次评估取其中间值,即按开发成本的3%计取。555.01×3%=16.65(万元)4.投资利息按正常开发进度,整个项目开发周期为1.5年,假设资金在开发周期内均匀投入。利率取一年期贷款利率5.76%。555.01×[(1+5.76%)×1.5/2-1)=23.81(万元)5.销售税费估价对象尚未进入预售或销售阶段,故不考虑销售税费。6.开发利润经调查,××市同类房地产开发项目的直接成本平均利润为15%,本次评估取利润率 15%。555.01×15%=83.25(万元)7.运用成本法的估价结果4064.05+555.01+16.65+23.81+83.25=4742.77(万元)六、估价结果确定运用假设开发法测算的价格为4846.27万元,运用成本法测算的价格为4742.77万元。根据估价目的,确定假设开发法估价结果权重围50%,成本法估价结果权重为50%,则估价对象房地产价值为:4846.27×50%+4727.77×50%=4792.52(万元)则估价对象房地产价值为人民币4792.52万元,大写人民币肆千柒佰玖拾肆万伍千贰佰元整。

××在建工程房地产抵押价值评估报告

封面及目录(略)

致委托方函(略)

估价师声明(略)

估价的假设与限制条件(略)

房地产估价结果报告

一、委托方(略)

二、估价方(略)

三、估价对象

1.区位状况(略)

2.实物状况(略)

3.权益状况(略)

四、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

五、估价时点

2005年4月18。

六、价值定义

本次估价采用公开市场价值标准,即估价结果为估价对象在估价时点时的公开市场的客观合理价值。

七、估价依据(略)

八、估价方法

估价人员进行了实地查勘,通过认真分析所掌握的资料,根据估价对象的特点及估价目的,选用假设开发法、成本法作为本次估价的基础方法,其中假设开发法中开发完成后的价值采用市场法估价。

九、估价结果

经测算,估价对象在估价时点2005年4月18日的客观价值为人民币4794.52万元。大写人民币肆仟柒佰玖拾肆万伍仟贰佰元整。

十、估价人员(略)

十一、估价作业日期

2005年4月16日至2005年4月22日。

十二、估价报告应用的有效期(略)

房地产估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、最高最佳使用分析(略)

四、估价方法选用

估价对象为在建工程。估价人员进行了实地查勘。认真分析所掌握的资料,根据估价对象的特点及估价目的,选用假设开发法、成本法作为本次估价的基本方法,其估价技术路线如下:

1.根据《房地产估价规范》,“具有投资开发或再开发潜力的房地产的估价,应选取用假设开发法作为其中的一种估价方法”,因此选用假设开发法作为估价方法之一进行估价。根据假设开发法的思路,可将预计估价对象开发完成后的价值,扣除预计的正常的开发本、管理费用、投资利息、销售税费、开发利润以及购买估价对象应负担的税费,求取估价对象的客观合理价格或价值。

2.估价对象为在建工程,有明确的工程进度和费用投入,因此采用成本法作为估价方法之一。根据成本法的思路,以建造估价对象房地产所需的各项必要费用、应缴纳的税金、正常开发利润之和,求取估价对象的客观合理价格或价值。

3.对以上两种方法测算的价格进行综合处理,最终求取估价对象的总价值和单位价值。

五、估价测算过程

(一)设开发法分析测算过程

假设开发法是预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。

1.采用的公式

估价对象价格=开发完成后的房地产价值-续建开发成本-管理费用-投资利息-销售税费

2.估价对象开发完成后房地产价值的测算

运用市场法测算估价对象开发完成后的价值。

市场法是将估价对象与在估价时点近期有过交易的类似房地产进行比较。对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。

2.1采用的公式

估价对象比准价格=可比实例成交价格×(作图)

2.2所选可比实例(见表4-6)

2.3交易情况修正

可比实例A、B、C均属正常交易,交易情况无需正,交易情况修正系数均为100/100。

2.4交易日期调整

近期××市房地产市场状况稳定,可比实例A、B、C均属近期交易,交易日期无需调整,调整系数均为100/100。

2.5房地产状况调整

因权益状况相同,将房地产状况调整分为区域因素、个别因素调整。

2.5.1区域因素调整

根据可比实例的具体情况,可比实例A、B、C的区域因素略好于估价对象。将区域因素调整的主要内容与估价对象进行打分比较。得到可比实例A、B、C区域因素调整系数分别为:100/101、100/102、100/103(具体比较情况见表二)。

2.5.2个别因素调整

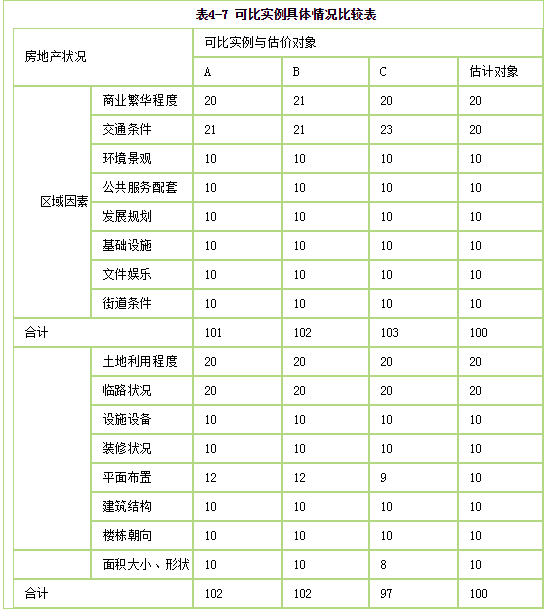

根据可比实例的具体情况,可比实例A、B、C的个别因素略差于估价对象,可比实例C的个别因素略优于估价对象。将个别因素调整的主要内容与估价对象进行打分比较,得到可比实例A、B、C个别因素调整系数分别为100/102、100/102、100/97(具体比较情况见表4-7):

2.6比较修正计算(见表4-8)

从测算结果来看,三个可比实例的比准价格水平差异不大,因此采用简单算术平均数作为市场法测算结果:

(3009+2980+2963)/3=2984(元/m2)

2.7预计开发完成后的总价值

估价对象规划总建筑面积为47799.8m2,其中地下建筑面积7979m2作为设备用房等,不能对外销售,可销售建筑面积为39820.80m2.故估价对象预计建成后的总价值为:

2984×39820.80=11882.53(万元)

3.续建开发成本的测算

估价对象共4栋,其中编号第28栋总建筑面积为24578.00m2(含地下建筑面积 3998.00m2,第21,22、23栋总建筑面积23221.80m2(含地下建筑面积3981.00m2)。经现场查勘,第28栋正在进行地下混凝土浇注工程,第21、22、23栋正在进行基础灌注工程。

3.1续建建筑安装工程费

根据××市造价管理站《关于发布××市建筑安装工程二00五年一季度造成价指数的通知》(××建价字[2005]10号,钢混高层住宅楼本期建安造价指标为873.18—970.2元/m2,本次评估取900元/m2。另外,依据以上文件,桩基础增加值为80元/m2,一般水电安装增加值为30元/m2消防设备及安装增加值为10元/m2,电梯及安装增加值为50元/m2,则续建工程成本为:

24578.00×(900.00+30+10+50)+23221.80×(900+80+30+10+50)=4917.95

3.2室外道路管网及绿化等工程费

根据类似住宅的技术经济指标,按用地面积取30元/m2,估价对象用地面积为 23667.00m2,则室外道路管网及绿化等工程续建成本为:

30×23667.00=71.00(万元)

3.3估价对象的续建成本合计

4917.95+71.00=4988.95(万元)

4.管理费用

主要包括工程续建过程中的管理人员工资等必要支出,按市场平均水平取续建成本的 3%。

4988.95×3%==149.67(万元)

5.销售税费

包括广告宣传费用及营业税等,依据类似项目平均标准,取开发完成后房地产价值的 8%。

11882.53×8%=950.60(万元)

6.开发利润

××置业公司的投资直接成本利润率15%,续建成本为4988.95万元,开发利润为:

4988.95×15%=748.34(万元)

7.投资者购买待开发房地产应负担的税费

主要包含契税及印花税等,为:

在建工程价值×4.1%

8.运用假设开发法的测算结果

假设开发法的测算结果为:

(11882.23-4988.95-149.67-950.60-748.34)/(1+4.1%)=4846.27(万元)

(二)成本法分析测算过程

成本法是求取估价对象在估价时点的重置价格或重建价格,扣除折旧,以此估算估价对象的客观合理价格或价值的方法。本估价对像为在建工程,折旧为零。

采用的公式:

估价对象价格=土地取得成本+开发成本+管理费用+投资利息+销售税费+开发利润

1.土地取得成本

运用基准地价修正法求取估价对象土地价格,并测算相关税费。

土地取得成本单价=1717.18(元/m2)(计算过程略)

价对象用地面积为23667.00m2,则估价对象土地总价为:

1717.18×23667.00=4064.05(万元)

2.开发成本

2.1勘察设计等前期工程费及开发建设过程中的税费

39.82万元(计算过程略)

2.2基础设施配套费

基础设施配套费括所需的道路、供水、排水、供电、通信、燃气、热力等的建设费。根据××市近期公布的收费项目和收费标准,基础设施配套费为80元/m2(按建筑面积),则合计318. 57万元。

2.3建筑安装工程费

估价对象已建部分建筑安装工程费为:196.62(万元)

则估价对象开发成本为:

39.82+318.57+196.62=555.01(万元)

3.管理费用

管理费用包括开发商的人员工资、办公费、差旅费等。经调查,管理费一般为开发成本的 2%—4%,本次评估取其中间值,即按开发成本的3%计取。

555.01×3%=16.65(万元)

4.投资利息

按正常开发进度,整个项目开发周期为1.5年,假设资金在开发周期内均匀投入。

利率取一年期贷款利率5.76%。

555.01×[(1+5.76%)×1.5/2-1)=23.81(万元)

5.销售税费

估价对象尚未进入预售或销售阶段,故不考虑销售税费。

6.开发利润

经调查,××市同类房地产开发项目的直接成本平均利润为15%,本次评估取利润率 15%。

555.01×15%=83.25(万元)

7.运用成本法的估价结果

4064.05+555.01+16.65+23.81+83.25=4742.77(万元)

六、估价结果确定

运用假设开发法测算的价格为4846.27万元,运用成本法测算的价格为4742.77万元。根据估价目的,确定假设开发法估价结果权重围50%,成本法估价结果权重为50%,则估价对象房地产价值为:

4846.27×50%+4727.77×50%=4792.52(万元)

则估价对象房地产价值为人民币4792.52万元,大写人民币肆千柒佰玖拾肆万伍千贰佰元整。

封面及目录(略)

致委托方函(略)

估价师声明(略)

估价的假设与限制条件(略)

房地产估价结果报告

一、委托方(略)

二、估价方(略)

三、估价对象

1.区位状况(略)

2.实物状况(略)

3.权益状况(略)

四、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

五、估价时点

2005年4月18。

六、价值定义

本次估价采用公开市场价值标准,即估价结果为估价对象在估价时点时的公开市场的客观合理价值。

七、估价依据(略)

八、估价方法

估价人员进行了实地查勘,通过认真分析所掌握的资料,根据估价对象的特点及估价目的,选用假设开发法、成本法作为本次估价的基础方法,其中假设开发法中开发完成后的价值采用市场法估价。

九、估价结果

经测算,估价对象在估价时点2005年4月18日的客观价值为人民币4794.52万元。大写人民币肆仟柒佰玖拾肆万伍仟贰佰元整。

十、估价人员(略)

十一、估价作业日期

2005年4月16日至2005年4月22日。

十二、估价报告应用的有效期(略)

房地产估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、最高最佳使用分析(略)

四、估价方法选用

估价对象为在建工程。估价人员进行了实地查勘。认真分析所掌握的资料,根据估价对象的特点及估价目的,选用假设开发法、成本法作为本次估价的基本方法,其估价技术路线如下:

1.根据《房地产估价规范》,“具有投资开发或再开发潜力的房地产的估价,应选取用假设开发法作为其中的一种估价方法”,因此选用假设开发法作为估价方法之一进行估价。根据假设开发法的思路,可将预计估价对象开发完成后的价值,扣除预计的正常的开发本、管理费用、投资利息、销售税费、开发利润以及购买估价对象应负担的税费,求取估价对象的客观合理价格或价值。

2.估价对象为在建工程,有明确的工程进度和费用投入,因此采用成本法作为估价方法之一。根据成本法的思路,以建造估价对象房地产所需的各项必要费用、应缴纳的税金、正常开发利润之和,求取估价对象的客观合理价格或价值。

3.对以上两种方法测算的价格进行综合处理,最终求取估价对象的总价值和单位价值。

五、估价测算过程

(一)设开发法分析测算过程

假设开发法是预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。

1.采用的公式

估价对象价格=开发完成后的房地产价值-续建开发成本-管理费用-投资利息-销售税费

2.估价对象开发完成后房地产价值的测算

运用市场法测算估价对象开发完成后的价值。

市场法是将估价对象与在估价时点近期有过交易的类似房地产进行比较。对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。

2.1采用的公式

估价对象比准价格=可比实例成交价格×(作图)

2.2所选可比实例(见表4-6)

2.3交易情况修正

可比实例A、B、C均属正常交易,交易情况无需正,交易情况修正系数均为100/100。

2.4交易日期调整

近期××市房地产市场状况稳定,可比实例A、B、C均属近期交易,交易日期无需调整,调整系数均为100/100。

2.5房地产状况调整

因权益状况相同,将房地产状况调整分为区域因素、个别因素调整。

2.5.1区域因素调整

根据可比实例的具体情况,可比实例A、B、C的区域因素略好于估价对象。将区域因素调整的主要内容与估价对象进行打分比较。得到可比实例A、B、C区域因素调整系数分别为:100/101、100/102、100/103(具体比较情况见表二)。

2.5.2个别因素调整

根据可比实例的具体情况,可比实例A、B、C的个别因素略差于估价对象,可比实例C的个别因素略优于估价对象。将个别因素调整的主要内容与估价对象进行打分比较,得到可比实例A、B、C个别因素调整系数分别为100/102、100/102、100/97(具体比较情况见表4-7):

2.6比较修正计算(见表4-8)

从测算结果来看,三个可比实例的比准价格水平差异不大,因此采用简单算术平均数作为市场法测算结果:

(3009+2980+2963)/3=2984(元/m2)

2.7预计开发完成后的总价值

估价对象规划总建筑面积为47799.8m2,其中地下建筑面积7979m2作为设备用房等,不能对外销售,可销售建筑面积为39820.80m2.故估价对象预计建成后的总价值为:

2984×39820.80=11882.53(万元)

3.续建开发成本的测算

估价对象共4栋,其中编号第28栋总建筑面积为24578.00m2(含地下建筑面积 3998.00m2,第21,22、23栋总建筑面积23221.80m2(含地下建筑面积3981.00m2)。经现场查勘,第28栋正在进行地下混凝土浇注工程,第21、22、23栋正在进行基础灌注工程。

3.1续建建筑安装工程费

根据××市造价管理站《关于发布××市建筑安装工程二00五年一季度造成价指数的通知》(××建价字[2005]10号,钢混高层住宅楼本期建安造价指标为873.18—970.2元/m2,本次评估取900元/m2。另外,依据以上文件,桩基础增加值为80元/m2,一般水电安装增加值为30元/m2消防设备及安装增加值为10元/m2,电梯及安装增加值为50元/m2,则续建工程成本为:

24578.00×(900.00+30+10+50)+23221.80×(900+80+30+10+50)=4917.95

3.2室外道路管网及绿化等工程费

根据类似住宅的技术经济指标,按用地面积取30元/m2,估价对象用地面积为 23667.00m2,则室外道路管网及绿化等工程续建成本为:

30×23667.00=71.00(万元)

3.3估价对象的续建成本合计

4917.95+71.00=4988.95(万元)

4.管理费用

主要包括工程续建过程中的管理人员工资等必要支出,按市场平均水平取续建成本的 3%。

4988.95×3%==149.67(万元)

5.销售税费

包括广告宣传费用及营业税等,依据类似项目平均标准,取开发完成后房地产价值的 8%。

11882.53×8%=950.60(万元)

6.开发利润

××置业公司的投资直接成本利润率15%,续建成本为4988.95万元,开发利润为:

4988.95×15%=748.34(万元)

7.投资者购买待开发房地产应负担的税费

主要包含契税及印花税等,为:

在建工程价值×4.1%

8.运用假设开发法的测算结果

假设开发法的测算结果为:

(11882.23-4988.95-149.67-950.60-748.34)/(1+4.1%)=4846.27(万元)

(二)成本法分析测算过程

成本法是求取估价对象在估价时点的重置价格或重建价格,扣除折旧,以此估算估价对象的客观合理价格或价值的方法。本估价对像为在建工程,折旧为零。

采用的公式:

估价对象价格=土地取得成本+开发成本+管理费用+投资利息+销售税费+开发利润

1.土地取得成本

运用基准地价修正法求取估价对象土地价格,并测算相关税费。

土地取得成本单价=1717.18(元/m2)(计算过程略)

价对象用地面积为23667.00m2,则估价对象土地总价为:

1717.18×23667.00=4064.05(万元)

2.开发成本

2.1勘察设计等前期工程费及开发建设过程中的税费

39.82万元(计算过程略)

2.2基础设施配套费

基础设施配套费括所需的道路、供水、排水、供电、通信、燃气、热力等的建设费。根据××市近期公布的收费项目和收费标准,基础设施配套费为80元/m2(按建筑面积),则合计318. 57万元。

2.3建筑安装工程费

估价对象已建部分建筑安装工程费为:196.62(万元)

则估价对象开发成本为:

39.82+318.57+196.62=555.01(万元)

3.管理费用

管理费用包括开发商的人员工资、办公费、差旅费等。经调查,管理费一般为开发成本的 2%—4%,本次评估取其中间值,即按开发成本的3%计取。

555.01×3%=16.65(万元)

4.投资利息

按正常开发进度,整个项目开发周期为1.5年,假设资金在开发周期内均匀投入。

利率取一年期贷款利率5.76%。

555.01×[(1+5.76%)×1.5/2-1)=23.81(万元)

5.销售税费

估价对象尚未进入预售或销售阶段,故不考虑销售税费。

6.开发利润

经调查,××市同类房地产开发项目的直接成本平均利润为15%,本次评估取利润率 15%。

555.01×15%=83.25(万元)

7.运用成本法的估价结果

4064.05+555.01+16.65+23.81+83.25=4742.77(万元)

六、估价结果确定

运用假设开发法测算的价格为4846.27万元,运用成本法测算的价格为4742.77万元。根据估价目的,确定假设开发法估价结果权重围50%,成本法估价结果权重为50%,则估价对象房地产价值为:

4846.27×50%+4727.77×50%=4792.52(万元)

则估价对象房地产价值为人民币4792.52万元,大写人民币肆千柒佰玖拾肆万伍千贰佰元整。

参考解析

解析:①结果报告中缺估价原则。

②结果报告中缺少估价方法定义。

③技术报告中缺少市场背景分析。

④技术报告中假设开发法采用公式错误,未扣除销售费用、开发利润和购买待开发房地产应负担的税费。

⑤市场法中个别因素修正错误,修正系数取值与个别因素描述不一致。

⑥可比实例B、C与估价对象的土地等级不同,未作修正(应加以修正)。

⑦开发完成后总价计算有错误,未分析或说明地下室设备用房部分面积是否计入(或答地下室面积不能对外销售,未说明可比实例是否也一样。或开发完成后总价计算有错误。应用总建筑面积乘以单价。或缺地下建筑部分价值)。

⑧续建工程中的建安工程费900元/m2,是否与实际工程进度相符未作说明(或续建工程费取值900/m2缺具体说明;或续建工程费900/m2是否减了完工部分桩基、基础的价值,应作说明)。

⑨假设开发法中未扣除专业费、开发过程中的税费。

⑩假设开发法中未扣减利息(未计算利息)。

(11)假设开发法中利润率选取错误,不应选取××置业公司的利润率(或应选行业的平均 (客观)利润率)。

(12)假设开发法中开发利润计算错误,未计算购买估价对象的投资利润(或未计算土地部分利润)。

(13)成本法基础设施配套费计算有误,建筑面积取值不对(或应按总建筑面积4779.9m2计算;或应为38.24万元)。

(14)成本法中管理费计算基数错,其中未计土地取得成本。

(15)成本法中投资利息计算基数错,其中未计土地取得成本。

(16)成本法中开发成本投资利息计算周期;不应取整个项目开发周期1.5年。

(17)成本法中未考虑(应计算)销售税费。

(18)成本法中开发利润的计算基数错,其中未计土地成本。

(19)估价结果的确定理由不充分(或权重取值各50%理由不清)(说权重各50%不对,不给分)。

(20)估价结果缺少单价。

(21)缺附件。

答案解析:

[试题分析] 在建工程的估价一般选用假设开发法和成本法,而在使用假设开发法估算建设完成后的价值时又经常会采用市场法和收益法,本题中使用的是比较法。对于这种较为复杂的估价报告,估价方法的使用和计算时检查的重点,当然也是错误比较集中的地方。

②结果报告中缺少估价方法定义。

③技术报告中缺少市场背景分析。

④技术报告中假设开发法采用公式错误,未扣除销售费用、开发利润和购买待开发房地产应负担的税费。

⑤市场法中个别因素修正错误,修正系数取值与个别因素描述不一致。

⑥可比实例B、C与估价对象的土地等级不同,未作修正(应加以修正)。

⑦开发完成后总价计算有错误,未分析或说明地下室设备用房部分面积是否计入(或答地下室面积不能对外销售,未说明可比实例是否也一样。或开发完成后总价计算有错误。应用总建筑面积乘以单价。或缺地下建筑部分价值)。

⑧续建工程中的建安工程费900元/m2,是否与实际工程进度相符未作说明(或续建工程费取值900/m2缺具体说明;或续建工程费900/m2是否减了完工部分桩基、基础的价值,应作说明)。

⑨假设开发法中未扣除专业费、开发过程中的税费。

⑩假设开发法中未扣减利息(未计算利息)。

(11)假设开发法中利润率选取错误,不应选取××置业公司的利润率(或应选行业的平均 (客观)利润率)。

(12)假设开发法中开发利润计算错误,未计算购买估价对象的投资利润(或未计算土地部分利润)。

(13)成本法基础设施配套费计算有误,建筑面积取值不对(或应按总建筑面积4779.9m2计算;或应为38.24万元)。

(14)成本法中管理费计算基数错,其中未计土地取得成本。

(15)成本法中投资利息计算基数错,其中未计土地取得成本。

(16)成本法中开发成本投资利息计算周期;不应取整个项目开发周期1.5年。

(17)成本法中未考虑(应计算)销售税费。

(18)成本法中开发利润的计算基数错,其中未计土地成本。

(19)估价结果的确定理由不充分(或权重取值各50%理由不清)(说权重各50%不对,不给分)。

(20)估价结果缺少单价。

(21)缺附件。

答案解析:

[试题分析] 在建工程的估价一般选用假设开发法和成本法,而在使用假设开发法估算建设完成后的价值时又经常会采用市场法和收益法,本题中使用的是比较法。对于这种较为复杂的估价报告,估价方法的使用和计算时检查的重点,当然也是错误比较集中的地方。

相关考题:

近期,某城市房地产市场发生较大变化,房地产成交量明显萎缩,住宅市场价格出现下跌趋势,某房地产估价机构承接了该市一处住宅小区在建工程的房地产抵押业务,请问:结合该市房地产状况,采用假设开发法评估该在建工程的抵押价值应注意哪些问题?

陈某等人在预售期间通过抵押贷款方式购买了商品房,有关该抵押贷款不正确的表述为( )。A.因为该商品房还在建设,所以应当办理在建工程抵押登记B.因为是预购,所以应当办理预购商品房抵押登记 建设工程教育网提供C.由于预购商品房风险较大,抵押当事人约定对抵押房地产保险,由抵押人为抵押房地产投保,保险费由抵押人负担。在抵押期间,抵押人为保险赔偿的第一受益人D.抵押房地产价值可以由房地产估价机构评估

某房地产开发企业将其正在开发建设的商品房在建工程作为抵押物向银行申请抵押贷款。在对该在建工程进行抵押估价时,评估得出该在建工程在假定未设立法定优先受偿权下的价值为2000万元,调查得知该在建工程法定优先受偿款为500万元,预计实现抵押权的费用和税金为200万元。根据以上资料,回答下列问题:该在建工程的抵押价值为()万元。A.500B.1300C.1500D.2000

某房地产开发企业将其正在开发建设的商品房在建工程作为抵押物向银行申请抵押贷款。在对该在建工程进行抵押估价时,评估得出该在建工程在假定未设立法定优先受偿权下的价值为2000万元,调查得知该在建工程法定优先受偿款为500万元,预计实现抵押权的费用和税金为200万元。根据以上资料,回答下列问题:评估该在建工程的抵押价值和抵押净值应遵循的原则为()。A.谨慎原则B.合法原则C.价值时点原则D.经济性原则

某房地产开发企业将其正在开发建设的商品房在建工程作为抵押物向银行申请抵押贷款。在对该在建工程进行抵押估价时,评估得出该在建工程在假定未设立法定优先受偿权下的价值为2000万元,调查得知该在建工程法定优先受偿款为500万元,预计实现抵押权的费用和税金为200万元。根据以上资料,回答下列问题:该在建工程的抵押净值为()万元。A.700B.1300C.1500D.1800

某房地产开发企业将其正在开发建设的商品房在建工程作为抵押物向银行申请抵押贷款。在对该在建工程进行抵押估价时,评估得出该在建工程在假定未设立法定优先受偿权下的价值为2000万元,调查得知该在建工程法定优先受偿款为500万元,预计实现抵押权的费用和税金为200万元。根据以上资料,回答下列问题:该在建工程抵押估价适用的估价方法为()。A.比较法B.收益法C.成本法D.假设开发法

下列估价项目中,价值时点和房地产状况通常分别为现在和未来的有( )。A、在建工程抵押估价 B、期房预售价格评估 C、预购商品房抵押估价 D、用于产权调换的期房价格评估 E、建筑物火灾毁损价值评估

在房地产抵押中,需要进行房地产估价的环节包括( )。A、初次抵押中的抵押价值评估B、再次抵押中的抵押价值评估C、续贷抵押中的抵押价值评估D、处置抵押中的市场价值评估E、租赁抵押中的权益价值评估

在房地产抵押中,需要进行房地产估价的环节包括( )。A.初次抵押中的抵押价值评估 B.再次抵押中的抵押价值评估 C.续贷抵押中的抵押价值评估 D.处置抵押中的市场价值评估 E.租赁抵押中的权益价值评估

关于内部评估,以下说法错误的是()。A、资产评估人员要对作抵押的房地产进行现场调查评估;B、评估人员要根据现场勘查情况及价值估算情况撰写评估报告,并填写《房地产价值评估结果评价表》。C、内部的评估报告和评估结果作为我行贷款调查、审查、审批、抵押登记、贷后管理的重要参考依据;D、内部评估的评估报告必须交由客户部门负责人签署意见。

单选题关于内部评估,以下说法错误的是()。A资产评估人员要对作抵押的房地产进行现场调查评估;B评估人员要根据现场勘查情况及价值估算情况撰写评估报告,并填写《房地产价值评估结果评价表》。C内部的评估报告和评估结果作为我行贷款调查、审查、审批、抵押登记、贷后管理的重要参考依据;D内部评估的评估报告必须交由客户部门负责人签署意见。

多选题房地产抵押估价报告应当向估价报告使用者作如下提示()。A估价对象状况和房地产市场状况因时间变化对房地产抵押价值可能产生的影响B在抵押期间可能产生的房地产信贷风险关注点C合理使用评估价值D定期或者在房地产市场价格变化较快时对房地产抵押价值进行再评估

多选题下列关于在该项目建工程抵押的表述中,正确的为( )。A在建工程抵押价值可由甲公司和银行协商议定B在建工程抵押价值可由房地产估价机构评估C甲公司和银行应当申请在建工程抵押权设立登记,并在工程竣工后申请转为房屋抵押权登记D甲公司将部分商业用房给乙公司冲抵工程款,不需经银行同意E甲公司如果想将在建工程转让给乙公司,必须经银行同意,并优先受偿转让款。