基准地价系数修正法是根据替代原则,就估价对象的区位条件与所在区域的平均条件相比较,按照基准地价的修正体系进行区位因素及其他相关修正,进而求取估价对象在估价基准日价格的方法。根据《城镇土地估价规程》及《成都市土地定级估价》成果,采用基准地价系数修正法的计算公式为:估价对象地价=区域基准地价X(1±区位修正系数)X基准日修正系数X容积率修正系数X使用年期修正系数X土地权利状况修正系数士土地开发程度修正值1.基准地价成果简介及内涵成都市于1992年完成城区土地定级估价工作,2001年根据成都市城市规划,并考虑到城市向东、向南发展的趋势及高新区建设的需要,对城区土地定级和基准地价进行了更新,面积达442.20km2。土地定级采用综合定级与分类定级相结合的技术途径,在综合定级的基础上将市区土地按商业、住宅、工业三种土地利用类型进行了土地级别划分,其中商业、住宅用地定级划分为七个级别,工业用地定级划分为五个级别。土地估价采用收益还原法、剩余法、成本逼近法等多种方法,得到城区土地按不同用地性质(商服、住宅、工业)的分类定级及各类用地基准地价及相应的地价修正体系。该项成果通过了四川省国土资源厅验收并在国土资源部备案,四川省国土资源厅于2001年12月25日以川国土资函〔2001〕685号《关于批准成都市土地定级与基准地价更新成果的函》批准,成都市人民政府于2002年8月7日以“《成都市土地级别与基准地价》已经通过国土资源部和四川省国土资源厅批准更新”公告予以推广实施。由于估价对象设定为住宅用地,下面具体介绍成都市住宅用地基准地价的内涵。成都市现行住宅用地的基准地价修正体系主要包括修正因素说明和因素修正系数两个子体系,根据成都市住宅用地的特点,选择了影响住宅用地的交通条件、位置、基础设施完善度、公用设施完备度、规划条件等区位因素及宗地个别条件、使用年期、容积率等个别因素。(2)成都市住宅用地的基准地价内涵①基准期日:2000年1月1日。②土地开发程度:设定区域为“六通”(通上水、通下水、通电、通信、通气、通路),宗地内“场平”(场地平整)。③使用年期:设为住宅用地法定最高年限即70年。④容积率:住宅用地标准(平均)容积率设定为1. 2。⑤土地权利状态:基准地价为有偿使用(出让、作价人股、出租),无土地他项权利限制条件下一定年期的土地使用权价格。2.估价对象的基本情况至估价基准日,估价对象位于成都市XX区XX路X号,土地面积7256.82m2,项目规划容积率为1.69,剩余使用年期为67.25年,开发程度达到宗地外“六通”、宗地内“场平”。本次评估设定估价对象作为出让住宅用地,无他项权利限制、容积率为1.69、宗地外“六通”、宗地内“场平”、土地使用年期为67.25年。3.估价对象所在区域的基准地价根据估价对象的位置,査对成都市土地级别图,估价对象属于IV级住宅用地,据《成都市土地定级估价》成果,IV级住宅用地的基准地价为1333元/m2。4.区位因素条件分析根据成都市住宅用地基准地价修正体系中所选的区位修正因素,通过实地调査,确定出影响估价对象地价各项因素条件。5.区位因素条件修正将影响估价对象地价各因素条件,对照《成都市城区IV级住宅用地修正系数指标说明表》(表3—83)确定影响程度的档次,再对照《成都市城区IV级住宅用地修正系数表》(表3—84),在对应的档次上,确定每个影响因素的修正系数(Ki)及总修正系数(K)详见表3—85。经计算估价对象的区位总修正系数为3.895%。估价对象设定的容积率为1.69,与基准地价所设定的容积率不一致,需进行容积率修正,根据《成都市土地级别与基准地价》住宅用地的容积率修正体系见表3—87。基准地价设定的容积率修正指数为1.00,估价对象容积率为1.69,根据成都市住宅用地容积率修正系数我们采用内插计算出估价对象作为住宅用地的容积率修正指数为1.0408,则容积率修正系数为:1.69/1.00=1.699. 土地权利状况修正估价对象设定为出让土地、无他项权利限制,与基准地价的设定一致,则土地权利状况修正系数为1.0000。10. 土地开发程度修正基准地价所界定的开发程度为区域“六通”(通上水、通下水、通电、通气、通信、通路),宗地内“场平”(场地平整),本次估价对象设定的开发程度宗地外“六通”(通上水、通下水、通电、通讯、通气、通路)、宗地内为“场平”,与基准地价界定的开发程度一致,故不需进行土地开发程度修正。11.地价测算据前述基准地价系数修正法的公式,我们编制了基准地价系数修正法测算表(表3—88)。计算出估价对象的地价为:[1333X(1+3.895%)X1.0200X1.69X0.9970X1.0000+0]元/m2=2380.16元/m2

基准地价系数修正法是根据替代原则,就估价对象的区位条件与所在区域的平均条件相比较,按照基准地价的修正体系进行区位因素及其他相关修正,进而求取估价对象在估价基准日价格的方法。

根据《城镇土地估价规程》及《成都市土地定级估价》成果,采用基准地价系数修正法的计算公式为:

估价对象地价=区域基准地价X(1±区位修正系数)X基准日修正系数X容积率修正系数X使用年期修正系数X土地权利状况修正系数士土地开发程度修正值

1.基准地价成果简介及内涵

成都市于1992年完成城区土地定级估价工作,2001年根据成都市城市规划,并考虑到城市向东、向南发展的趋势及高新区建设的需要,对城区土地定级和基准地价进行了更新,面积达442.20km2。土地定级采用综合定级与分类定级相结合的技术途径,在综合定级的基础上将市区土地按商业、住宅、工业三种土地利用类型进行了土地级别划分,其中商业、住宅用地定级划分为七个级别,工业用地定级划分为五个级别。土地估价采用收益还原法、剩余法、成本逼近法等多种方法,得到城区土地按不同用地性质(商服、住宅、工业)的分类定级及各类用地基准地价及相应的地价修正体系。该项成果通过了四川省国土资源厅验收并在国土资源部备案,四川省国土资源厅于2001年12月25日以川国土资函〔2001〕685号《关于批准成都市土地定级与基准地价更新成果的函》批准,成都市人民政府于2002年8月7日以“《成都市土地级别与基准地价》已经通过国土资源部和四川省国土资源厅批准更新”公告予以推广实施。

由于估价对象设定为住宅用地,下面具体介绍成都市住宅用地基准地价的内涵。

成都市现行住宅用地的基准地价修正体系主要包括修正因素说明和因素修正系数两个子体系,根据成都市住宅用地的特点,选择了影响住宅用地的交通条件、位置、基础设施完善度、公用设施完备度、规划条件等区位因素及宗地个别条件、使用年期、容积率等个别因素。

(2)成都市住宅用地的基准地价内涵

①基准期日:2000年1月1日。

②土地开发程度:设定区域为“六通”(通上水、通下水、通电、通信、通气、通路),宗地内“场平”(场地平整)。

③使用年期:设为住宅用地法定最高年限即70年。

④容积率:住宅用地标准(平均)容积率设定为1. 2。

⑤土地权利状态:基准地价为有偿使用(出让、作价人股、出租),无土地他项权利限制条件下一定年期的土地使用权价格。

2.估价对象的基本情况

至估价基准日,估价对象位于成都市XX区XX路X号,土地面积7256.82m2,项目规划容积率为1.69,剩余使用年期为67.25年,开发程度达到宗地外“六通”、宗地内“场平”。

本次评估设定估价对象作为出让住宅用地,无他项权利限制、容积率为1.69、宗地外“六通”、宗地内“场平”、土地使用年期为67.25年。

3.估价对象所在区域的基准地价

根据估价对象的位置,査对成都市土地级别图,估价对象属于IV级住宅用地,据《成都市土地定级估价》成果,IV级住宅用地的基准地价为1333元/m2。

4.区位因素条件分析

根据成都市住宅用地基准地价修正体系中所选的区位修正因素,通过实地调査,确定出影响估价对象地价各项因素条件。

5.区位因素条件修正

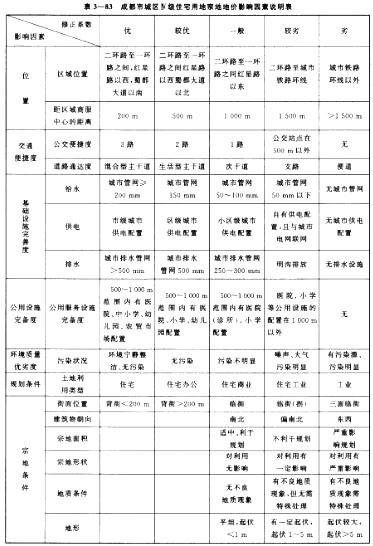

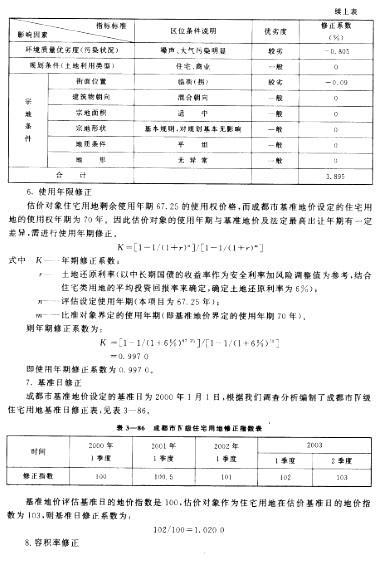

将影响估价对象地价各因素条件,对照《成都市城区IV级住宅用地修正系数指标说明表》(表3—83)确定影响程度的档次,再对照《成都市城区IV级住宅用地修正系数表》(表3—84),在对应的档次上,确定每个影响因素的修正系数(Ki)及总修正系数(K)详见表3—85。经计算估价对象的区位总修正系数为3.895%。

估价对象设定的容积率为1.69,与基准地价所设定的容积率不一致,需进行容积率修正,根据《成都市土地级别与基准地价》住宅用地的容积率修正体系见表3—87。

基准地价设定的容积率修正指数为1.00,估价对象容积率为1.69,根据成都市住宅用地容积率修正系数我们采用内插计算出估价对象作为住宅用地的容积率修正指数为1.0408,则容积率修正系数为:

1.69/1.00=1.69

9. 土地权利状况修正

估价对象设定为出让土地、无他项权利限制,与基准地价的设定一致,则土地权利状况修正系数为1.0000。

10. 土地开发程度修正

基准地价所界定的开发程度为区域“六通”(通上水、通下水、通电、通气、通信、通路),宗地内“场平”(场地平整),本次估价对象设定的开发程度宗地外“六通”(通上水、通下水、通电、通讯、通气、通路)、宗地内为“场平”,与基准地价界定的开发程度一致,故不需进行土地开发程度修正。

11.地价测算

据前述基准地价系数修正法的公式,我们编制了基准地价系数修正法测算表(表3—88)。计算出估价对象的地价为:

[1333X(1+3.895%)X1.0200X1.69X0.9970X1.0000+0]元/m2=2380.16元/m2

根据《城镇土地估价规程》及《成都市土地定级估价》成果,采用基准地价系数修正法的计算公式为:

估价对象地价=区域基准地价X(1±区位修正系数)X基准日修正系数X容积率修正系数X使用年期修正系数X土地权利状况修正系数士土地开发程度修正值

1.基准地价成果简介及内涵

成都市于1992年完成城区土地定级估价工作,2001年根据成都市城市规划,并考虑到城市向东、向南发展的趋势及高新区建设的需要,对城区土地定级和基准地价进行了更新,面积达442.20km2。土地定级采用综合定级与分类定级相结合的技术途径,在综合定级的基础上将市区土地按商业、住宅、工业三种土地利用类型进行了土地级别划分,其中商业、住宅用地定级划分为七个级别,工业用地定级划分为五个级别。土地估价采用收益还原法、剩余法、成本逼近法等多种方法,得到城区土地按不同用地性质(商服、住宅、工业)的分类定级及各类用地基准地价及相应的地价修正体系。该项成果通过了四川省国土资源厅验收并在国土资源部备案,四川省国土资源厅于2001年12月25日以川国土资函〔2001〕685号《关于批准成都市土地定级与基准地价更新成果的函》批准,成都市人民政府于2002年8月7日以“《成都市土地级别与基准地价》已经通过国土资源部和四川省国土资源厅批准更新”公告予以推广实施。

由于估价对象设定为住宅用地,下面具体介绍成都市住宅用地基准地价的内涵。

成都市现行住宅用地的基准地价修正体系主要包括修正因素说明和因素修正系数两个子体系,根据成都市住宅用地的特点,选择了影响住宅用地的交通条件、位置、基础设施完善度、公用设施完备度、规划条件等区位因素及宗地个别条件、使用年期、容积率等个别因素。

(2)成都市住宅用地的基准地价内涵

①基准期日:2000年1月1日。

②土地开发程度:设定区域为“六通”(通上水、通下水、通电、通信、通气、通路),宗地内“场平”(场地平整)。

③使用年期:设为住宅用地法定最高年限即70年。

④容积率:住宅用地标准(平均)容积率设定为1. 2。

⑤土地权利状态:基准地价为有偿使用(出让、作价人股、出租),无土地他项权利限制条件下一定年期的土地使用权价格。

2.估价对象的基本情况

至估价基准日,估价对象位于成都市XX区XX路X号,土地面积7256.82m2,项目规划容积率为1.69,剩余使用年期为67.25年,开发程度达到宗地外“六通”、宗地内“场平”。

本次评估设定估价对象作为出让住宅用地,无他项权利限制、容积率为1.69、宗地外“六通”、宗地内“场平”、土地使用年期为67.25年。

3.估价对象所在区域的基准地价

根据估价对象的位置,査对成都市土地级别图,估价对象属于IV级住宅用地,据《成都市土地定级估价》成果,IV级住宅用地的基准地价为1333元/m2。

4.区位因素条件分析

根据成都市住宅用地基准地价修正体系中所选的区位修正因素,通过实地调査,确定出影响估价对象地价各项因素条件。

5.区位因素条件修正

将影响估价对象地价各因素条件,对照《成都市城区IV级住宅用地修正系数指标说明表》(表3—83)确定影响程度的档次,再对照《成都市城区IV级住宅用地修正系数表》(表3—84),在对应的档次上,确定每个影响因素的修正系数(Ki)及总修正系数(K)详见表3—85。经计算估价对象的区位总修正系数为3.895%。

估价对象设定的容积率为1.69,与基准地价所设定的容积率不一致,需进行容积率修正,根据《成都市土地级别与基准地价》住宅用地的容积率修正体系见表3—87。

基准地价设定的容积率修正指数为1.00,估价对象容积率为1.69,根据成都市住宅用地容积率修正系数我们采用内插计算出估价对象作为住宅用地的容积率修正指数为1.0408,则容积率修正系数为:

1.69/1.00=1.69

9. 土地权利状况修正

估价对象设定为出让土地、无他项权利限制,与基准地价的设定一致,则土地权利状况修正系数为1.0000。

10. 土地开发程度修正

基准地价所界定的开发程度为区域“六通”(通上水、通下水、通电、通气、通信、通路),宗地内“场平”(场地平整),本次估价对象设定的开发程度宗地外“六通”(通上水、通下水、通电、通讯、通气、通路)、宗地内为“场平”,与基准地价界定的开发程度一致,故不需进行土地开发程度修正。

11.地价测算

据前述基准地价系数修正法的公式,我们编制了基准地价系数修正法测算表(表3—88)。计算出估价对象的地价为:

[1333X(1+3.895%)X1.0200X1.69X0.9970X1.0000+0]元/m2=2380.16元/m2

参考解析

解析:改错如下

(1)基准日修正系数为:103/100=1.030 0

(2)容积率修正系数为:1. 0408/1.00=1.0408

(3)估价对象的地价为:

[1333X(1+3.895%)X1.0300X1.0408X0.9970X1.0000+0]元/m2=1480.21元/m2

(4)基准地价系数修正法测算,见表3—90。

(1)基准日修正系数为:103/100=1.030 0

(2)容积率修正系数为:1. 0408/1.00=1.0408

(3)估价对象的地价为:

[1333X(1+3.895%)X1.0300X1.0408X0.9970X1.0000+0]元/m2=1480.21元/m2

(4)基准地价系数修正法测算,见表3—90。

相关考题:

利用当地政府制定的基准地价作为参照物,对其市场转让因素和个别因素等进行系数修正,从而求取待评地块公平市场价值的一种估价方法称之为( )。A.个别因素系数修正B.区域因素系数修正C.容积率修正系数D.基准地价系数修正法

下列关于基准地价系数修正法的相关表述,错误的是() A. 基 准地价系数修正法实质上是成本法的一种具体应用B. 基准地价系数修正法一般在宗地地价评估中不作为主要的评估方法, 而作为一种辅助方法C. 评估完成基准地价评估的城镇的土地的价值, 适合采用基准地价系数修正法D. 可以取得基准地价修正体系是采用基准地价系数修正法的前提条件之一

基准地价修正法评估国有建设用地使用权价值应具备的条件有( )。A.政府确定并公布了征收农用地地区片价标准B.估价对象位于基准地价覆盖区域C.有完备的基准地价修正体系D.估价对象宗地的开发程度与基准地价对应的开发程度一致E.估价对象宗地的使用年限与基准地价对应的使用年限相同

基准地价系数修正法是宗地价格的一种评估方法。它是利用基准地价评估成果,在比较的基础上,对基准地价进行修正,从而求取估价对象宗地于估价期日价格的方法。该方法的理论依据是()。A、替代原理B、预期收益原理C、供求原则D、收益分配原则

基准地价修正法是指在政府确定公布了基准地价的地区,通过具体区位、土地使用年限、容积率、土地形状、临街状况等的比较,由估价对象宗地所处地段的基准地价调整得出估价对象宗地价格的一种估价方法。()

基准地价修正法评估国有建设用地使用权价值应具备的条件有()。A、政府确定并公布了征收农地区片价标准B、估价对象位于基准地价覆盖区域C、有完备的基准地价修正体系D、估价对象宗地的开发程度与基准地价对应的开发程度一致E、估价对象宗地的使用年限与基准地价对应的使用年限相同

土地定级估价成果资料是进行基准地价系数修正法估价的基础,主要包括()及宗地地价影响因素指标说明表等。将这些数据资料根据估价的需要进行整理,作为宗地估价的基础材料。A、基准地价表B、基准地价成果图件C、基准地价因素修正系数表D、基准地价评估方案E、基准地价成果应用说明

单选题基准地价系数修正法是宗地价格的一种评估方法。它是利用基准地价评估成果,在比较的基础上,对基准地价进行修正,从而求取估价对象宗地于估价期日价格的方法。该方法的理论依据是()。A替代原理B预期收益原理C供求原则D收益分配原则

单选题基准地价系数修正法是在短时间内评估多宗土地或大量土地价格的一种估价方法,其估价精度与()密切相关。A基准地价及宗地价格修正系数体系B市场交易资料是否充分C不动产未来每年的预期客观纯收益D估算土地开发成本费用的数额

判断题基准地价修正法是指在政府确定公布了基准地价的地区,通过具体区位、土地使用年限、容积率、土地形状、临街状况等的比较,由估价对象宗地所处地段的基准地价调整得出估价对象宗地价格的一种估价方法。()A对B错

单选题下列有关基准地价系数修正法的表述,错误的是( )。A进行期日修正就是把基准地价对应的地价水平修正到宗地地价评估基准日时的地价水平B基准地价系数修正法实质上是市场法的一种具体应用C只要可以取得基准地价及其修正体系就可以采用基准地价系数修正法评估土地的价值D基准地价系数修正法一般在宗地地价评估中不作为主要的评估方法,而作为一种辅助方法

多选题基准地价修正法评估国有建设用地使用权价值应具备的条件有()。A政府确定并公布了征收农地区片价标准B估价对象位于基准地价覆盖区域C有完备的基准地价修正体系D估价对象宗地的开发程度与基准地价对应的开发程度一致E估价对象宗地的使用年限与基准地价对应的使用年限相同

多选题土地定级估价成果资料是进行基准地价系数修正法估价的基础,主要包括()及宗地地价影响因素指标说明表等。将这些数据资料根据估价的需要进行整理,作为宗地估价的基础材料。A基准地价表B基准地价成果图件C基准地价因素修正系数表D基准地价评估方案E基准地价成果应用说明

多选题替代原则可以在( )估价方法中得以应用。A路线地价法B市场比较法C基准地价系数修正法D收益还原法