A投资组合收益为25%,业绩比较收益为10%,跟踪误差为5%,则信息比率为( )。A.2.5B.3C.3.5D.2

A投资组合收益为25%,业绩比较收益为10%,跟踪误差为5%,则信息比率为( )。

A.2.5

B.3

C.3.5

D.2

B.3

C.3.5

D.2

参考解析

解析:

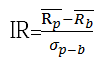

式中IR表示信息比率,

表示投资组合平均收益率,

表示业绩比较基准平均收益率,两者之差即为超额收益;

表示跟踪误差。IR=(25%-10%)/5%=3

考点

风险调整后收益

式中IR表示信息比率,

表示投资组合平均收益率,

表示业绩比较基准平均收益率,两者之差即为超额收益;

表示跟踪误差。IR=(25%-10%)/5%=3

考点

风险调整后收益

相关考题:

下列关于信息比率与夏普比率的说法有误的是( )。A.夏普比率是对绝对收益率进行风险调整的分析指标B.信息比率引入了业绩比较基准的因素C.信息比率是对相对收益率进行风险调整的分析指标D.信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

给定无风险利率5%,关于投资组合A和B的单位风险收益,下列表述正确的是( )。A组合、平均收益率=15%;标准差=0.4;贝塔系数=0.58B组合、平均收益率=11%;标准差=0.2;贝塔系数=0.41A、按照特雷诺比率作为标准比较,B投资组合业绩表现更优秀B、按照夏普比率作为标准比较,B投资组合业绩表现更优秀C、根据夏普比率作为标准比较,A投资组合业绩表现更优秀D、根据詹森 比率作为标准比较,A投资组合业绩表现更优秀

下列关于信息比率与夏普比率的说法有误的是()。 A、夏普比率是对绝对收益率进行风险调整的分析指标B、信息比率引入了业绩比较基准的因素C、信息比率是对相对收益率进行风险调整的分析指标D、信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

下列关于信息比率与夏普率的说法有误的是()。A、夏普比率是对绝对收益率进行风险调整的分析指标B、信息比率引入了业绩比较基准的因素C、信息比率是对相对收益率进行风险调整的分析指标D、信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

下列关于跟踪误差的说法中,错误的是()。A、由于有现金留存,投资组合不能全部投资于指数标的,这是导致跟踪误差的原因之一B、跟踪误差是跟踪偏离度的标准差C、在完全复制的情况下,可以做到误差为零D、某一基准组合的收益率为5.3%,指数基金的收益率为5.2%,则跟踪偏离度为-0.1%

单选题以下关于信息比率说法中,正确的有( )。Ⅰ.信息比率是单位跟踪误差所对应的超额收益Ⅱ.信息比率越小,说明该基金在同样的跟踪误差水平上能获得更大的超额收益Ⅲ.信息比率越大,则在同样的跟踪误差水平上能获得更大的超额收益Ⅳ.信息比率计算公式与夏普比率类似,但引入了业绩比较基准的因素,因此是对对收益进行风险调整的分析指标AⅠ、Ⅱ、ⅢBⅠ、Ⅱ、ⅣCⅠ、Ⅲ、ⅣDⅠ、Ⅱ、Ⅲ、Ⅳ

单选题下列关于跟踪误差的说法中,错误的是()。A由于有现金留存,投资组合不能全部投资于指数标的,这是导致跟踪误差的原因之一B跟踪误差是跟踪偏离度的标准差C在完全复制的情况下,可以做到误差为零D某一基准组合的收益率为5.3%,指数基金的收益率为5.2%,则跟踪偏离度为-0.1%

单选题关于信息比率,下面说法错误的是( )。A信息比率是对相对收益率进行风险调整的分析指标B信息比率是单位跟踪误差所对应的超额收益C信息比率引进了业绩比较基准因素D信息比率是跟踪偏离度所对应的超额收益

单选题下列关于信息比率与夏普率的说法有误的是()。A夏普比率是对绝对收益率进行风险调整的分析指标B信息比率引入了业绩比较基准的因素C信息比率是对相对收益率进行风险调整的分析指标D信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

单选题以下关于跟踪误差偏离度和跟踪误差的说法中,错误的是()。A在完全复制的情况下,可以做到跟踪误差为零B某一基准组合的收益率为5.3%,指数基础的收益率为5.2%,则跟踪偏离度为0.1%C跟踪误差是跟踪偏离度的标准差D由于现金留存,投资组合不能完全投资于指数标的,这是导致跟踪误差的原因之一

单选题下列关于信息比率与夏普比率的说法有误的是( )。A夏普比率是对绝对收益率进行风险调整的分析指标B信息比率引入了业绩比较基准的因素C信息比率是对相对收益率进行风险调整的分析指标D信息比率=(基金投资组合平均收益率一业绩比较基准平均收益率)/投资组合标准差

单选题如一个投资组合收益率为12%,其基准组合收益率为22%,其跟踪偏离度为()。A0.2%B10%C-0.2%D-10%