某基金詹森α为2%,表示其表现( )。A.不如市场的平均水平B.优于市场的平均水平C.等于市场的平均水平D.不确定

某基金詹森α为2%,表示其表现( )。

A.不如市场的平均水平

B.优于市场的平均水平

C.等于市场的平均水平

D.不确定

B.优于市场的平均水平

C.等于市场的平均水平

D.不确定

参考解析

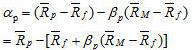

解析:詹森α衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益。用公式表示为:

若α p =0,则说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异;当α p >0时,说明基金表现要优于市场指数表现;当α p <0时,说明基金表现要弱于市场指数的表现。

若α p =0,则说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异;当α p >0时,说明基金表现要优于市场指数表现;当α p <0时,说明基金表现要弱于市场指数的表现。

相关考题:

詹森指数能反映基金的超额收益情况,也是对基金经理的选股能力的一个检验,如果A基金的詹森指数为0.5,B基金的詹森指数为0.8,C基金的詹森指数为-0.5,以下判断正确的是()。A:B基金的收益最好,A基金和C基金收益相同B:C基金的业绩表现比预期的差C:A基金和C基金的业绩表现都比预期的好D:C基金的收益与大盘走势是负相关关系

关于詹森指数,下列说法正确的有( )。A.詹森指数就是证券组合所获得的高于市场的那部分风险溢价,风险由β系数测定B.直观上看,詹森指数值代表证券组合与证券市场线之间的落差C.如果证券组合的詹森指数为正,则其位于证券市场线的上方,绩效好D.如果组合的詹森指数为负,则其位于证券市场线的下言,绩效不好

下列说法正确的有()。A:当夏普指数为负值时,很难对基金进行评价B:夏普指数、特雷诺指数和詹森指数中的无风险收益参数是必要收益率C:夏普指数、特雷诺指数和詹森指数对基金的评价结果不一定一致D:夏普指数、特雷诺指数和詹森指数与选择的样本期有关

以下关于詹森α说法不正确的是( )。 A.詹森α是在CAPM上发展出的一个风险调整差异衡量指标B.若αp=0,则说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异C.当ap>0时,说明基金表现要优于市场指数表现D.当ap>0时,说明基金表现要弱于市场指数表现

下列关于风险调整的基金业绩评价方法:詹森α和信息比率,表述不正确的是( )。A.詹森α衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益B.当α大于0时,说明基金表现要优于市场指数表现;当α小于0时,说明基金表现要弱于市场指数的表现C.信息比率是单位跟踪误差所对应的超额收益D.信息比率越大,说明该基金在同样的跟踪误差水平上能获得的超额收益越小

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是()。A:基金A+基金CB:基金BC:基金AD:基金C

下列说法错误的是()。A、在计算特雷诺比率时,使用的是系统风险B、詹森α表示超过CAPM模型中预测值的那部分超额收益C、詹森α大于0,表示基金收益弱于市场指数D、信息比率越大,表示在同一跟踪误差水平上基金能得到更大的超额收益

单选题下列说法正确的是( )。Ⅰ.信息比率越大,表示在同一跟踪误差水平上基金能得到更大的差额收益Ⅱ.当詹森a=0,则说明基金组合的收益率与处于相同风险水平的被动组合的收益不存在显著差异Ⅲ.当詹森a0.则说明基金表现要优于市场指数表现Ⅳ.詹森α是衡量基金组合收益中超过CAPM模型预测值的那一部分超额收益AⅠ、Ⅱ、ⅢBⅠ、Ⅱ、ⅣCⅠ、Ⅲ、ⅣDⅠ、Ⅱ、Ⅲ、Ⅳ

单选题詹森指数能反映基金的超额收益情况,也是对基金经理的选股能力的一个检验。如果A基金的詹森指数为0.5,B基金的詹森指数为0.8,C基金的詹森指数为-0.5,以下判断正确的是()AB基金的收益最好,A基金和C基金收益相同BC基金的业绩表现比预期的差CA基金和C基金的业绩表现都比预期的好DC基金的收益与大盘走势是负相关关系

单选题詹森指数的计算公式为:αJ=R(_)i-[R(_)f+βiM(R(_)M-R(_)f)],下列各项关于詹森指数的表述,错误的是( )。A詹森指数是一种以资本资产定价模型(CAPM)为基础的评价基金业绩的绝对指标B詹森指数优于特雷诺指数与夏普指数的地方在于能够告诉我们各基金表现优于基准组合的具体大小C若αJ=0,则说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异D当αJ<0时,说明基金表现要优于市场指数表现

单选题下列说法错误的是()。A在计算特雷诺比率时,使用的是系统风险B詹森α表示超过CAPM模型中预测值的那部分超额收益C詹森α大于0,表示基金收益弱于市场指数D信息比率越大,表示在同一跟踪误差水平上基金能得到更大的超额收益

不定项题根据以上条件,基金B的夏普比率为____,基金C的特雷诺比率为____ ,基金D的詹森比率为____。( )(3分)A1.0263,0.8462,-1.435%B0.8158,0.1000,-1.435%C1.0263,0.1241,-0.1000%D0.8158,0.1000,-0.1000%