假设甲公司的资本来源包括以下两种形式:(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。 所得税税率为25%。要求:(1)计算甲公司普通股的资本成本;(2)计算甲公司债券的资本成本;(3)计算甲公司的加权平均资本成本(以市场价值为权数)。

假设甲公司的资本来源包括以下两种形式:

(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。

(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。 所得税税率为25%。

要求:

(1)计算甲公司普通股的资本成本;

(2)计算甲公司债券的资本成本;

(3)计算甲公司的加权平均资本成本(以市场价值为权数)。

(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。

(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。 所得税税率为25%。

要求:

(1)计算甲公司普通股的资本成本;

(2)计算甲公司债券的资本成本;

(3)计算甲公司的加权平均资本成本(以市场价值为权数)。

参考解析

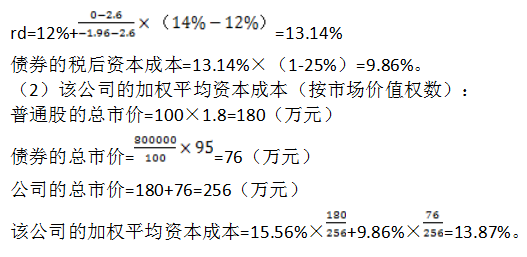

解析:(1)普通股的资本成本=0.1/1.8+10%=15.56%

(2)假设债券的税前资本成本为rd,则有:

NPV=100×11%×(P/A,rd,3)+100×(P/F,rd,3)-95

当rd=12%,NPV=100×11%×(P/A,12%,3)+100×(P/F,12%,3)-95

=100×11%×2.4018+100×0.7118-95=2.6(元)

当rd=14%,NPV=100×11%×(P/A,14%,3)+100×(P/F,14%,3)-95

=100×11%×2.3216+100×0.6750-95=-1.96(元)

(2)假设债券的税前资本成本为rd,则有:

NPV=100×11%×(P/A,rd,3)+100×(P/F,rd,3)-95

当rd=12%,NPV=100×11%×(P/A,12%,3)+100×(P/F,12%,3)-95

=100×11%×2.4018+100×0.7118-95=2.6(元)

当rd=14%,NPV=100×11%×(P/A,14%,3)+100×(P/F,14%,3)-95

=100×11%×2.3216+100×0.6750-95=-1.96(元)

相关考题:

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为l2%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为l,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件,则下列说法正确的有( )。 A.无负债企业的权益资本成本为8% B.交易后有负债企业的权益资本成本为10.5% C.交易后有负债企业的加权平均资本成本为8% D.交易前有负债企业的加权平均资本成本为8%

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A.无负债企业的权益资本成本为8%B.交易后有负债企业的权益资本成本为10.5%C.交易后有负债企业的加权平均资本成本为8%D.交易前有负债企业的加权平均资本成本为8%

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。要求:(1)计算甲公司长期银行借款的资本成本。(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。(3)计算甲公司发行优先股的资本成本。(4)利用资本资产定价模型计算甲公司留存收益的资本成本。(5)计算甲公司2016年完成筹资计算后的平均资本成本。

以下个人或企业中,与甲公司没有构成关联方关系的是()。A、与甲公司有一位共同董事的A企业B、持有甲企业3%表决权资本的某个人控股的B公司C、持有甲企业60%表决权资本的某个人控股的C公司D、甲公司总经理的弟弟拥有D企业60%的表决权资本

下列不属于控制的是( )。A.甲公司拥有A公司80%的表决权资本,甲公司和A公司B.甲公司拥有B公司51%的表决权资本,B公司拥有C公司30%的表决权资本,甲公司和C公司C.甲公司拥有D公司60%的表决权资本,D公司拥有E公司80%的表决权资本,甲公司和E公司D.甲公司拥有F公司35%的表决权资本,但甲公司和F公司签订合同约定甲公司对F公司有控制权,甲公司和F公司

甲公司稳定性流动资产和长期资产的所需资金,一方面来源于长期资本,一方面来源于临时性负债。下列关于甲公司营运资本筹资策略的说法中正确的有( )。A.甲公司波动性流动资产的所需资金,全部来源于临时性负债B.甲公司在营业低谷时的易变现率小于1 C.甲公司在生产经营淡季,可以将闲置资金投资于短期有价证券D.甲公司短期金融负债在全部资金来源中的占比较大,风险较高,收益也较高

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

B公司在1999年初以现款购入甲公司股票8000股作为长期投资,每股买价15元。当年甲公司的税后利润180000元,决定分配现金股利108000元。 要求:对下面两种情况,采用适当方法分别作出B公司购入股票及当年末的有关会计分录。 (1)假设B公司所购股票占甲公司的15%。 (2)假设B公司所购股票占甲公司的30%。

下列不属于控制的是()。A、甲公司拥有A公司70%的表决权资本,甲公司和A公司B、甲公司拥有B公司60%表决权资本,B公司拥有C公司20%表决权资本,甲公司和C公司C、甲公司拥有D公司52%表决权资本,D公司拥有E公司80%的表决权资本,甲公司E公司D、甲公司拥有F公司40%表决权资本,但甲公司与F公司签订合同约定甲公司对F公司有控制权,甲公司与F公司

资本的特点是()A、资本的供给来源于家庭部门B、资本包括有形资本和无形资本两种C、资本是在生产过程中被生产出来的,因而它的数量是可以改变的D、资本作为投入要素,目的是为了以此而获得更多的商品和劳务E、资本的供给来源于国家

假设甲公司的资本来源包括以下两种形式: (1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。 (2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。所得税税率为25%。 要求:计算甲公司普通股的资本成本;

名词解释题B公司在1999年初以现款购入甲公司股票8000股作为长期投资,每股买价15元。当年甲公司的税后利润180000元,决定分配现金股利108000元。 要求:对下面两种情况,采用适当方法分别作出B公司购入股票及当年末的有关会计分录。 (1)假设B公司所购股票占甲公司的15%。 (2)假设B公司所购股票占甲公司的30%。

单选题以下个人或企业中,与甲公司没有构成关联方关系的是()。A甲公司有一位共同的董事长的A企业B持有甲企业3%表决权资本的某个人控股的B公司C持有甲企业10%表决权资本的某个人控股的C公司D甲公司总经理的弟弟拥有D企业60%的表决权资本

单选题下列不属于控制的是()。A甲公司拥有A公司70%的表决权资本,甲公司和A公司B甲公司拥有B公司60%表决权资本,B公司拥有C公司20%表决权资本,甲公司和C公司C甲公司拥有D公司52%表决权资本,D公司拥有E公司80%的表决权资本,甲公司E公司D甲公司拥有F公司40%表决权资本,但甲公司与F公司签订合同约定甲公司对F公司有控制权,甲公司与F公司

问答题假设甲公司的资本来源包括以下两种形式:(1)100万股面值1元的普通股。假设公司下一年的预期股利是每股0.1元,并且以后将以每年10%的速度增长。该普通股目前的市场价格是每股1.8元。(2)总面值为800000元的债券,该债券在3年后到期,每年末要按面值(每张100元)的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元。所得税税率为25%。要求:计算甲公司的加权平均资本成本(以市场价值为权数)。