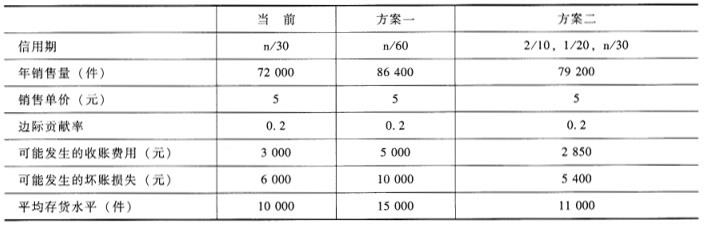

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设该项投资的资本成本为10%;一年按360天计算。要求:(1)采用差额分析法评价方案一。需要单独列示“应收账款应计利息差额”“存货应计利息差额”和“净损益差额”。(2)采用差额分析法评价方案二。需要单独列示“应收账款应计利息差额”“存货应计利息差额”和“净损益差额”。(3)哪一个方案更好些?

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:

如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设该项投资的资本成本为10%;一年按360天计算。

要求:

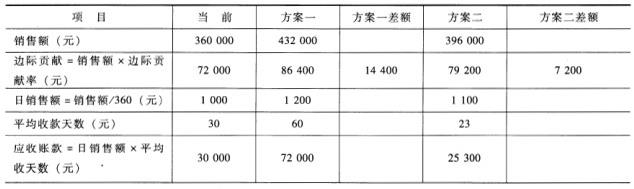

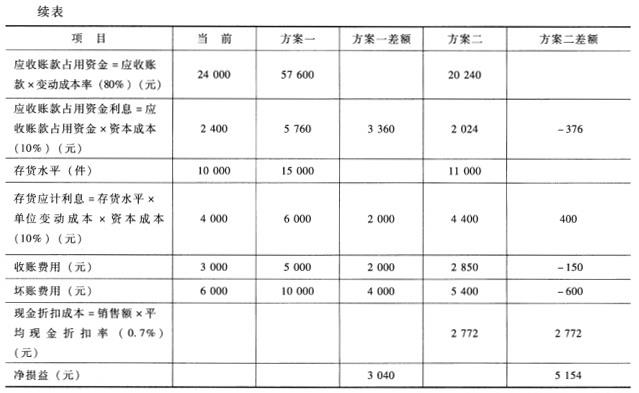

(1)采用差额分析法评价方案一。需要单独列示“应收账款应计利息差额”“存货应计利息差额”和“净损益差额”。

(2)采用差额分析法评价方案二。需要单独列示“应收账款应计利息差额”“存货应计利息差额”和“净损益差额”。

(3)哪一个方案更好些?

参考解析

解析:

由于方案二增加的净损益5154大于方案一增加的净损益,因此方案二好。该题难度并不大,考核的是改变信用政策后收益增加的问题。

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元