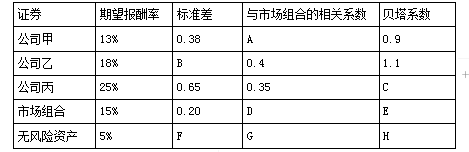

以下是有关三家公司证券、市场组合和无风险资产的数据: 要求: (1)计算表中字母所代表的数字; (2)对甲乙丙三家公司的股票提出投资建议。 (3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。

以下是有关三家公司证券、市场组合和无风险资产的数据:

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。

参考解析

解析:(1)根据贝塔系数定义公式:

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分)

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分)

相关考题:

在资本资产定价模型中,如果β1,说明( )。A.该证券组合的系统性风险小于市场组合风险B.该证券组合的系统性风险大于市场组合风险C.该证券组合的系统性风险等于于市场组合风险D.该证券组合属于无风险资产

下列关于证券市场线与资本市场线表述正确的有( )。A.资本市场线只适用于有效组合B.资本市场线描述的是由风险资产和无风险资产构成的投资组合的有效边界C.证券市场线描述的是在市场均衡条件下单项资产或资产组合的期望收益与风险之间的关系D.证券市场线测度风险的工具是单项资产或资产组合对整个市场组合方差的贡献程度

在收益率-β值构成的坐标中,特雷纳指数是()。A:连接证券组合与无风险资产的直线的斜率B:连接证券组合与无风险证券的直线的斜率C:证券组合所获得的高于市场的那部分风险溢价D:连接证券组合与最优风险证券组合的直线的斜率

假设其他条件不变,下列有关证券市场线的描述中,正确的有( )。A.无风险利率变大,证券市场线向上平移B.风险溢价变大,证券市场线斜率变大C.证券市场线既可以描述资产组合,也可以描述单项资产D.证券市场线是从无风险资产的报酬率开始做有效边界的切线

下列有关证券组合投资风险的表述中,不正确的是( )。A.证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券之间报酬率的协方差有关B.投资组合的β系数不会比组合中任一单个证券的β系数低C.资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系D.风险厌恶感的加强,会提高证券市场线的斜率

下列关于资本市场线和证券市场线的说法中,正确的是( )。A.资本市场线描述的是无风险资产和任意风险资产形成的资产组合的风险与收益的关系B.证券市场线描述的是由无风险资产和市场组合形成的资产组合的风险与收益的关系C.证券市场线反映了均衡条件下,任意单一资产或者资产组合的预期收益与总风险之间的关系D.资本市场线反映了有效资产组合的预期收益与总风险的关系

关于证券市场线和资本 市场线的比较,下列说法正确的有()。A、资本 市场线的横轴是标准差,证券市场线的横轴是β系数B、斜率都是市场平均风险收益率C、资本 市场线只适用于有效资产组合,而证券市场线适用于单项资产和资产组合D、截距都是无风险报酬率

多选题下列有关证券市场线的表述正确的有()。A证券市场线的斜率为个别资产(或特定投资组合)的必要收益率超过无风险收益率的部分与该资产(或投资组合)的β系数的比B证券市场线的斜率为市场组合的平均收益率超过无风险收益率的部分C证券市场线用来反映个别资产或组合资产的必要收益率与其所承担的系统风险β系数之间的线性关系D证券市场线是资本资产定价模型用图示形式表示的结果

多选题下列关于投资组合的风险和报酬的表述中,正确的有()。A投资组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之间报酬率的协方差有关B充分投资组合的风险,只受证券之间协方差的影响而与各证券本身的方差无关C资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系D在运用资本资产定价模型时,某资产的β系数小于零,说明该资产风险小于市场风险

单选题下列关于资本市场线和证券市场线的说法,错误的是( )。A证券市场线描述的是无风险资产和任意风险资产形成的资产组合的风险与收益的关系B资本市场线描述的是由无风险资产和市场组合形成的资产组合的风险与收益的关系C证券市场线反映了均衡条件下,任意单一资产或者资产组合的预期收益与总风险之间的关系D资本市场线反映了有效资产组合的预期收益与总风险的关系