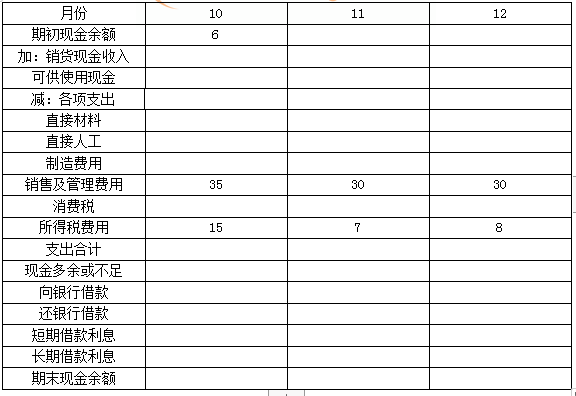

某企业2020年有关预算资料如下:(1)预计该企业9~12月份的销售量如下:单位:万件每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。(4)企业在9月末有长期借款100万元,年利息率为15%。(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:(1)计算10~12月份销货现金收入;(2)计算10~12月各月采购直接材料支出;(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。现金预算表 单位:万元

某企业2020年有关预算资料如下:

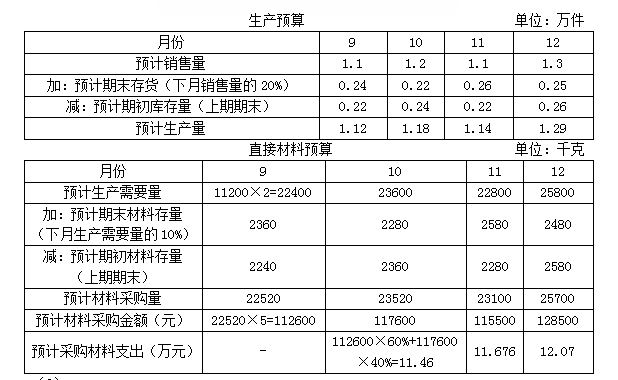

(1)预计该企业9~12月份的销售量如下:

单位:万件

每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。

(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。

(4)企业在9月末有长期借款100万元,年利息率为15%。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:

(1)计算10~12月份销货现金收入;

(2)计算10~12月各月采购直接材料支出;

(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。

现金预算表 单位:万元

(1)预计该企业9~12月份的销售量如下:

单位:万件

每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。

(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。

(4)企业在9月末有长期借款100万元,年利息率为15%。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:

(1)计算10~12月份销货现金收入;

(2)计算10~12月各月采购直接材料支出;

(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。

现金预算表 单位:万元

参考解析

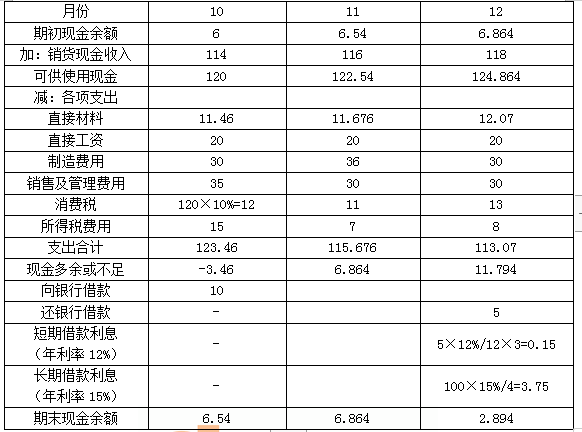

解析:(1)9月销售收入=1.1×100=110(万元)

10月销售收入=1.2×100=120(万元)

11月销售收入=1.1×100=110(万元)

12月销售收入=1.3×100=130(万元)

那么,10月销货现金收入=110×60%+120×40%=114(万元)

11月销货现金收入=120×60%+110×40%=116(万元)

12月销货现金收入=110×60%+130×40%=118(万元)

(2)

(3)现金预算表 单位:万元

注:直接人工为100人,每人每月工资为2000元,那么每月直接人工为100×0.2=20(万元)。

10月销售收入=1.2×100=120(万元)

11月销售收入=1.1×100=110(万元)

12月销售收入=1.3×100=130(万元)

那么,10月销货现金收入=110×60%+120×40%=114(万元)

11月销货现金收入=120×60%+110×40%=116(万元)

12月销货现金收入=110×60%+130×40%=118(万元)

(2)

(3)现金预算表 单位:万元

注:直接人工为100人,每人每月工资为2000元,那么每月直接人工为100×0.2=20(万元)。

相关考题:

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额 已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

某物业服务企业要编制成本预算,需要收集的资料包括()。A:预算期业务量、物资采购情况和工资情况等有关资料B:材料消耗定额、工时消耗定额和费用消耗定额等有关定额资料C:上级下达的成本降低指标等资料D:国家有关成本开支编制营业成本预算规定及编制成本预算的要求等资料E:企业预期的目标利润、税金水平等资料

关于成本预算的编制程序,下列排序正确的是()A:收集和整理有关资料→根据企业(部门)特点编制成本预算→对预算期成本指标进行预测B:根据企业(部门)特点编制成本预算→收集和整理有关资料→对预算期成本指标进行预测C:根据企业(部门)特点编制成本预算→对预算期成本指标进行预测→收集和整理有关资料D:收集和整理有关资料→对预算期成本指标进行预测→根据企业(部门)特点编制成本预算

某企业生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品的成本资料: (2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:要求: (1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。 (2)按照作业成本法计算甲、乙两种产品的单位成本。

共用题干某土建工程采用工料单价法编制施工图预算。有关预算资料如下:已知措施费为15873.93元,间接费按直接费的8.3%计取,利润率为7%,综合税率为3.41%,建筑面积为356.47m2。根据以上资料,回答下列问题:按照预算编制步骤,在预算表中还需()。A:套用预算定额单价B:计算工程量C:计算其他各项费用和利税,汇总造价D:编制说明,填写封面

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:下列关于该工程预算表中税金的说法中,正确的为( )。A.计取的税金中包括营业税B.计取的税金中包括城市维护建设税C.计取的税金中包括施工企业所得税D.从综合税率上看,纳税人所在地为市区

共用题干某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:根据题意,回答下列问题:下列关于该工程预算表中税金的说法中,正确的为()。A:计取的税金中包括营业税B:计取的税金中包括城市维护建设税C:计取的税金中包括施工企业所得税D:从综合税率上看,纳税人所在地为市区

共用题干某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:根据题意,回答下列问题:该工程的预算造价为()万元。A:3273.47B:3295.75C:3595.14D:3715.67

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)要求:(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。(2)根据上表资料指出甲公司采用的主要分析法。

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。

问答题根据有关资料计算下一滚动期间的如下指标:①间接人工费用总预算额;②每季度设备租金预算额。