某企业有一旧设备,工程技术人员提出了更新要求。假设新、旧设备折旧方法均为直线法,公司所得税税率25%,公司要求的最低报酬率为15%,其他有关数据如下(单位:万元)。要求:计算新旧设备的年均成本并判断应否更新。

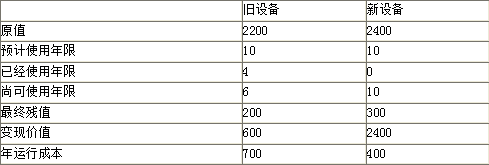

某企业有一旧设备,工程技术人员提出了更新要求。假设新、旧设备折旧方法均为直线法,公司所得税税率25%,公司要求的最低报酬率为15%,其他有关数据如下(单位:万元)。

要求:计算新旧设备的年均成本并判断应否更新。

要求:计算新旧设备的年均成本并判断应否更新。

参考解析

解析:1.继续使用旧设备的年均成本

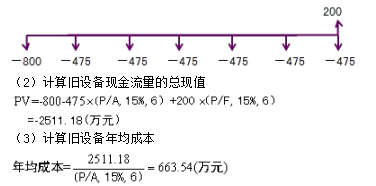

(1)计算各年净现金流量

①初始期净现金流量

旧设备年折旧=(2200-200)/10=200(万元)

4年末账面价值2200-200×4=1400(万元)

变现价值600万元,变现损失对所得税影响为

(1400-600)×25% =200(万元)

NCF0=-600+(-200)=-800(万元)

②经营期营业现金流量

NCF1-6=-700 ×(1-25%)+200 ×25%=-475(万元)

③与资产处置相关的现金流量

NCF6=200(万元)

继续使用旧设备的净现金流量分布(6年)

2. 使用新设备的年均成本

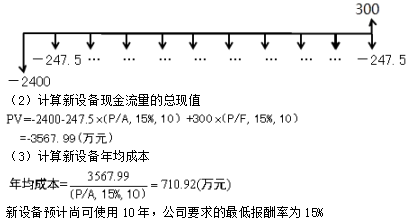

(1)计算各年净现金流量

①初始期净现金流量

NCF0=-2400(万元)

②经营期营业现金流量

新设备年折旧=(2400-300)/10=210(万元)

NCF1-10=-400 ×(1-25%)+210 ×25%=-247.5(万元)

③与资产处置期有关的现金流量

NCF10=300(万元)

使用新设备的净现金流量分布(10年)

3.使用新设备的年均成本(710.92万元)大于旧设备的年均成本(663.54万元),不应该更新。

(1)计算各年净现金流量

①初始期净现金流量

旧设备年折旧=(2200-200)/10=200(万元)

4年末账面价值2200-200×4=1400(万元)

变现价值600万元,变现损失对所得税影响为

(1400-600)×25% =200(万元)

NCF0=-600+(-200)=-800(万元)

②经营期营业现金流量

NCF1-6=-700 ×(1-25%)+200 ×25%=-475(万元)

③与资产处置相关的现金流量

NCF6=200(万元)

继续使用旧设备的净现金流量分布(6年)

2. 使用新设备的年均成本

(1)计算各年净现金流量

①初始期净现金流量

NCF0=-2400(万元)

②经营期营业现金流量

新设备年折旧=(2400-300)/10=210(万元)

NCF1-10=-400 ×(1-25%)+210 ×25%=-247.5(万元)

③与资产处置期有关的现金流量

NCF10=300(万元)

使用新设备的净现金流量分布(10年)

3.使用新设备的年均成本(710.92万元)大于旧设备的年均成本(663.54万元),不应该更新。

相关考题:

A公司已准备添置一台设备,该设备预计使用年限为5年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本2100万元。该类设备税法规定的折旧年限为8年,折旧方法为直线法,预计净残值率为8%。(2)预计5年后该设备的变现收人为500万元。(3)如果租赁该设备,租期5年,每年末需要向出租方支付租金350万元。(4)该项租赁为租金可直接税前扣除租赁。(5)A公司适用的所得税税率为25%,有担保债券的税前利率为8%。(6)该设备每年的维修保养费用为5万元。(7)该项目要求的最低报酬率为9%。(1)针对A公司的“租赁与购买”通过计算作出决策;(2)假设其他条件不变,计算A公司可以接受的最高租金。

某公司有1台机器设备是两年前购买的,目前该公司准备购进一台新设备来替代旧设备,新旧设备的营业收入是一样的。该公司的所得税税率为25%,要求的最低报酬率为10%,新旧设备的其他相关资料如下表:单位:元项 目旧设备 新设备 原值 80000 90000 税法残值 5000 5500 税法使用年限 6 5 已使用年限 2 O 尚可使用年限 5 5 垫支营运资金 10000 12000 大修理支出 15000(第三年) 10000(第四年) 每年折旧费(直线法计提) 12500 16900 每年运行成本 13000 9000 目前变现价值 50000 90000 最终报废价值 6000 7000 已知:(P/A,10%,5)=3.7908,(P/A,10%,4)=3.1699,(P/S,10%,3)=0.7513,(P/S,10%,4)=O.6830,(P/S,10%,5)=O.6209要求:判断公司是否应该更新设备。

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:要求:假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)要求:(1)确定新、旧设备的原始投资及其差额;(2)计算新、旧设备的年折旧额及其差额;(3)计算新、旧设备的年净利润及其差额;(4)计算新、旧设备净残值的差额;(5)计算新、旧设备的年净现金流量NCF;(6)对该企业是否更新设备做出决策。

某企业有一旧设备,生产部门提出更新要求,技术人员和财务人员提供的相关数据如表。假设企业要求的最低投资报酬率为15%,税法要求的残值为10%,直线法折旧,所得税率为25%。 要求:计算继续使用旧设备和使用新设备的年均成本,并判断是否更新设备。

C公司有一台设备,购置于3年前,现在考虑是否需要更新。该公司所得税税率为25%,其他有关资料如下表所示(金额单位:元):备注:旧设备采用直线法计提折旧,每年折旧额为13500元;新设备采用年数总和法计提折旧,各年折旧额分别为:第一年27000元、第二年20250元,第三年13500元、第四年6750元。等风险投资的必要报酬率为10%。已知新设备的有关计算为:

C公司有一台设备,购置于3年前,现在考虑是否需要更新。该公司所得税税率为25%,其他有关资料如下表所示(金额单位:元):备注:旧设备采用直线法计提折旧,每年折旧额为13500元;新设备采用年数总和法计提折旧,各年折旧额分别为:第一年27000元、第二年20250元,第三年13500元、第四年6750元。等风险投资的必要报酬率为10%。 要求:填写下表中有关继续使用旧设备的相关数据,并做出合理的决策(金额单位:元)。

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低报酬率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。新旧设备数据资料如下表所示。(假设设备预计使用年限与税法规定使用年限一致):乙公司新旧设备资料单位:万元要求:(1)计算购置新设备的各年的现金净流量和净现值(NPV)。(2)计算使用旧设备的各年的现金净流量和净现值(NPV)。(3)根据上述计算,作出固定资产是否更新的决策,并说明理由。

甲公司购买- -台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10 年,预计净残值为4000元(与最终报废残值-致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年等额成本为()元。(已知( P/A, 10%,10) =6.1446)A.10807.82B.11545.82C.11607.82D.13607.82

乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,要求考虑所得税费用的影响。折现率为10%,新旧设备相关资料如下表所示:要求:(1)计算继续使用旧设备的下列指标:①旧设备目前的账面净值;②旧设备当前变现的净损益;③旧设备当前变现的净现金流量;④继续使用旧设备在其可使用年限内形成的现金净流出量的现值;⑤计算旧设备的年金成本。(2)新设备在其可使用年限内形成的现金净流出量的现值为8672.32万元(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项),请做出方案的选择。

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年营运成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年付现成本850元,预计最终残值2500元。该公司要求的最低投资报酬率为12%,所得税税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

某企业拟更新原设备,新旧设备的详细资料如下。假设企业最低报酬率为10%,所得税税率为25%,按直线法计提折旧。要求:(1)计算继续使用旧设备的相关指标:①旧设备的年折旧;②旧设备的账面净值;③旧设备的变现损益;④变现损失对税的影响;⑤继续使用旧设备的初始现金流量;⑥每年税后付现成本;⑦每年折旧抵税;⑧第3年年末残值变现净收益纳税;⑨第1年至第2年的相关现金流量;第3年的相关现金流量;⑩继续使用旧设备的净现值。(2)若新设备的净现值为-72670.83元,比较新旧设备年金成本,判断是否应更新。

共用题干某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。根据以上资料,回答下列问题:旧设备的账面净值为()元。A:57000B:60000C:63000D:71000

共用题干某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。根据以上资料,回答下列问题:假如继续使用旧设备,则该设备第四年(从现在算起)的折旧额为()元。A:0B:16000C:19000D:20000

共用题干某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。根据以上资料,回答下列问题:假如更新设备,则新设备第三年的折旧额为()元。A:11200B:12000C:14000D:16800

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示: 表1 新设备相关资料 金额单位:万元相关货币时间价值系数如表2所示: 表2 相关货币时间价值系数经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。 要求:根据上述资料,为下列问题从备选答案中选出正确的答案。下列各种项目投资决策方法中,适用于固定资产更新决策的有( )。A.净现值法B.内含报酬率法C.现值指数法D.年金成本法

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示: 表1 新设备相关资料 金额单位:万元相关货币时间价值系数如表2所示: 表2 相关货币时间价值系数经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。 要求:根据上述资料,为下列问题从备选答案中选出正确的答案。下列关于乙公司是否应该进行设备更新的表述中,正确的是( )。 A.应当更新设备,因为新设备的年金成本低于旧设备B.不应当更新设备,因为旧设备的净现金流出量现值低于新设备C.应当更新设备,因为新设备的净现值高于旧设备D.无法判断

某企业投资100万元购入一台设备。该设备预计残值率为4%,可使用3年,折旧按直线法计算。设备投产后每年销售收入增加额分别为:100万元、200万元、150万元,每年付现成本(除折旧外的费用)增加额分别为40万元、120万元、50万元。企业适用的所得税率为25%,要求的最低投资报酬率为10%。假设企业经营无其他变化,预测未来3年企业每年的税后利润。

问答题某公司拟以效率较高的新型设备更新现有的旧设备。新设备的购置成本为300万元,假设购入后当年年初即可投入使用,预计生产经营期每年所得税后净现金流量为170万元;旧设备的原购置成本为300万元,已使用2年,生产经营期每年所得税后净现金流量为100万元。在购置新设备的同时,将旧设备转售,预计可得收入50万元,同时按相关财务规定,出售资产收入低于其净值的,可抵减相应的所得税。新设备和旧设备使用寿命均为5年,均采用直线法折旧,期末无残值。该公司设定的财务基准收益率为12%。所得税税率为20%。(假设更新设备的方案为A方案,不更新设备的方案为B方案)[2009年真题]问题1.计算公司实施A方案需要增加的资金投入。[考虑因旧设备出售收入低于设备净值对企业所得税的影响,抵减额=(设备净值-设备出售收入)×所得税税率]2.什么是多方案比选的净年值法?简要说明净年值法适用情况。3.采用净年值法分析该企业是否应立即更新旧设备。

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,作出固定资产是否更新的决策,并说明理由。

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。