以下关于单个证券收益率的公式,正确的有( )。

以下关于单个证券收益率的公式,正确的有( )。

参考解析

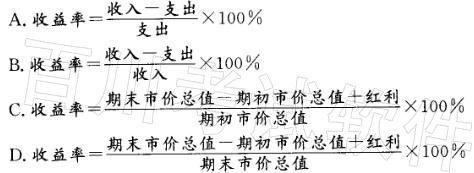

解析:任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为:收益率= 。

。

投资期限一般用年来表示;如果期限不是整数,则转换为年。在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率(r)的计算公式为:

。

投资期限一般用年来表示;如果期限不是整数,则转换为年。在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率(r)的计算公式为:

相关考题:

关于单个证券的风险度量,下列说法正确的是( )。A.单个证券的风险大小在数学上由收益率的方差来度量B.单个证券可能的收益率越分散,投资者承担的风险也就越大C.实际中我们可以使用历史数据来估计收益率的方差D.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映

下列属于单个证券的风险度量特性的是( )。 A.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映 B.单个证券可能的收益率越分散,投资者承担的风险也就越大 C.实际中我们也可使用历史数据来估计方差 D.单个证券的风险大小在数学上由收益率的方差来度量

跟踪偏离度的计算公式是( )。A.跟踪偏离度=证券组合的真实收益率+基准组合的收益率B.跟踪偏离度=证券组合的真实收益率-基准组合的收益率C.跟踪偏离度=证券组合的真实收益率÷基准组合的收益率D.跟踪偏离度=证券组合的真实收益率×基准组合的收益率

关于单个证券的风险度量,下列说法正确的是( )。A.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映B.单个证券可能的收益率越分散,投资者承担的风险也就越大C.实际中我们也可使用历史数据来估计方差D.单个证券的风险大小在数学上由收益率的方差来度量

关于单个债券与债券基金以下描述不正确的是( )。 A.债券基金没有确定的到期日B.债券基金的收益比债券的利息固定C.债券基金的收益率比买入并持有到期的单个债券的收益率更难以预测D.两者的投资风险不同

(2009年)下列关于资本资产定价模型β系数的表述中,正确的有()。A.β系数可以为负数B.β系数是影响证券必要收益率的唯一因素C.投资组合的β系数一定会比组合中任一单个证券的β系数低D.β系数反映的是证券的系统风险

关于单个证券的风险度量,下列说法正确的有()。A:单个证券的风险大小在数学上由收益率的方差来度量B:个证券的风大小由未来可能收益率与期望收益率的偏离程度来反映C:单个证券的风险大小可由相关系数来衡量D:单个证券可能的收益率越分散,投资者承担的风险也就越大

下列关于单个证券的风险度量的说法,正确的是( )。A.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映B.单个证券可能的收益率越分散,投资者承担的风险也就越大C.实际中我们也可使用历史数据来估计方差D.单个证券的风险大小在数学上由收益率的方差来度量

跟踪偏离度的计算公式是( )。 A、跟踪偏离度=证券组合的真实收益率+基准组合的收益率B、跟踪偏离度=证券组合的真实收益率-基准组合的收益率C、跟踪偏离度=证券组合的真实收益率基准组合的收益率D、跟踪偏离度=证券组合的真实收益率基准组合的收益率

下列关于资本资产定价模型中β系数的表述中,正确的有( )。A.β系数可以为负数B.β系数是影响证券收益率的唯一因素C.投资组合的β系数一定会比组合中任一单个证券的β系数低D.β系数反映的是证券的系统风险E.只要β系数小于1就可以分散风险

关于以下两种说法:①资产组合的收益是资产组合中单个证券收益的加权平均值;②资产组合的风险总是等同于所有单个证券风险之和。下列选项正确的是()。A.仅①正确B.仅②正确C.①和②都正确D.①和②都不正确

下列关于资本资产定价模型β系数的表述中,正确的有( )。A.β系数可以为负数B.β系数是影响证券收益的唯一因素C.投资组合的β系数一定会比组合中任一单个证券的β系数低D.β系数反映的是证券的系统风险E.如果某资产的β<1,则该资产的必要收益率<市场平均收益率

下列关于资本资产定价模型β系数的表述中,正确的有( )。A、β系数可以为负数B、β系数是影响证券收益的唯一因素C、投资组合的β系数一定会比组合中任一单个证券的β系数低D、β系数反映的是证券的系统风险E、如果某资产的β<1,则该资产的必要收益率<市场平均收益率

关于证券市场线,以下说法正确的有()。A、证券市场线方程为:B、证券市场线方程为:C、证券市场线给出任意证券或组合的收益风险关系D、证券市场线方程对证券组合的期望收益率和风险之间的关系提供了十分完整的阐述

完全不相关的证券A和证券B,其中证券A方差为40%,期望收益率为16%,证券B的方差为30%,期望收益率为12%,如果证券组合P为50%A+50%B,那么以下说法正确的有()。A、证券组合P的期望收益率为14%B、证券组合P的期望收益率为15%C、证券组合P的方差为20%D、证券组合P的方差为25%

关于单个证券的风险度量,下列说法正确的是()。A、单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映B、单个证券可能的收益率越分散,其风险也就越大C、实际中我们也可使用历史数据来估计方差D、单个证券的风险大小在数学上由收益率的方差来度量

单选题关于以下两种说法:①资产组合的收益是资产组合中单个证券收益的加权平均值;②资产组合的风险总是等同于所有单个证券风险之和。下列选项正确的是( )。A 仅①正确B 仅②正确C ①和②都正确D ①和②都不正确

多选题关于证券收益率,以下说法正确的有()A当期收益率是票面收益和证券现行市场价格的比率B到期收益率未考虑证券的资本收益C票面收益率等于当期收益率D当期收益率考虑了证券市场的价格变化E到期收益率是当期收益率和资本收益率之和br /