(2014年)丙公司只生产销售H产品,其销售量预测相关资料如下表所示: 销售量预测相关资料公司拟使用修正的移动平均法预测2014年销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。 要求: (1)假设样本期为3期,使用移动平均法预测2014年H产品的销售量。 (2)使用修正的移动平均法预测2014年H产品的销售量。 (3)使用目标利润法确定2014年H产品的销售价格。

(2014年)丙公司只生产销售H产品,其销售量预测相关资料如下表所示:

销售量预测相关资料

公司拟使用修正的移动平均法预测2014年销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。

要求:

(1)假设样本期为3期,使用移动平均法预测2014年H产品的销售量。

(2)使用修正的移动平均法预测2014年H产品的销售量。

(3)使用目标利润法确定2014年H产品的销售价格。

销售量预测相关资料

公司拟使用修正的移动平均法预测2014年销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。

要求:

(1)假设样本期为3期,使用移动平均法预测2014年H产品的销售量。

(2)使用修正的移动平均法预测2014年H产品的销售量。

(3)使用目标利润法确定2014年H产品的销售价格。

参考解析

解析:(1)2014年H产品的销售量=(1050+1020+1080)/3=1050(吨)

(2)2014年H产品的销售量=1050+(1050-1040)=1060(吨)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

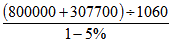

(3)H产品的销售价格= =1100(元)

=1100(元)

(2)2014年H产品的销售量=1050+(1050-1040)=1060(吨)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

(3)H产品的销售价格=

=1100(元)

相关考题:

A公司2002~2010年的产品销售量资料如下:年度 200220032004200520062007200820092010销售量(吨)1 9501 9801 8902 0102 0702 1002 0402 2602 110权数0.030.050.070.080.10.130.150.180.21要求:(1)根据以上相关资料,用算术平均法预测公司2011年的销售量;(2)根据上述相关资料,用加权平均法预测公司2011年的销售量;(3)要求分别用移动平均法和修正的移动平均法预测公司2011年的销售量(假设样本期为4期);(4)若平滑指数a一0.6,要求利用指数平滑法预测公司2011年的销售量(假设移动平均样本期为4期,以移动平均法确定前期预测值)。

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。 产品销售与成本情况相关资料要求: (1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。 (2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

(2017年)己公司长期以来只生产X产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2 800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1 700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。 要求: (1)根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。 (2)根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。 (3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。 (4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此做出是否投产新产品Y的经营决策。

丙公司只生产销售 H 产品,其销售量预测相关资料如表 1 所示:公司拟使用修正的移动平均法预测 2020 年 H 产品的销售量,并以此为基础确定产品销售价格,样本期为 3 期。 2020 年公司目标利润总额(不考虑所得税)为 307700 元。完全成本总额为800000 元。 H 产品适用的消费税税率为 5% 。要求:( 1 )假设样本期为 3 期,使用移动平均法预测 2020 年 H 产品的销售量。( 2 )使用修正的移动平均法预测 2020 年 H 产品的销售量。( 3 )使用目标利润法确定 2020 年 H 产品的销售价格。

资料1:某公司2015~2020年的D产品销售量资料如下:资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123 750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。要求:(1)根据以上相关资料,用算术平均法预测公司2021年的销售量;(2)根据上述相关资料,用加权平均法预测公司2021年的销售量;(3)要求分别用移动平均法和修正的移动平均法预测公司2021年的销售量(假设样本期为3期);(4)若平滑指数a=0.65,要求利用指数平滑法预测公司2021年的销售量(假设移动平均样本期为3期);(5)根据资料2,计算该企业计划内D产品单位价格;

己公司长期以来只生产x产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,x产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度x产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。

问答题丙公司只生产销售H产品,其销售量预测相关资料如表所示。销售量预测相关资料单位:吨公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。假设样本期为3期,使用移动平均法预测2014年H产品的销售量。

问答题甲公司只生产销售A产品,其2018年的实际销售量和预测销售量分别为1050吨和1090吨。公司拟使用指数平滑法预测2019年A产品的销售量,并以此为基础确定产品销售价格。2019年公司目标利润总额(不考虑所得税)为573000元。完全成本总额为700000元。A产品适用的消费税税率为5%。要求:(1)假设平滑指数取值为0.45,使用指数平滑法预测2019年A产品的销售量。(2)简要分析销售量波动程度和长短期预测这两个因素对平滑指数取值的影响。(3)使用目标利润法确定2019年A产品的销售价格。

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;

问答题己公司长期以来生产X产品,有关资料如下:资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。要求:根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额:④安全边际率(2)根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017件息税前利润增长率。(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此做出是否投产新产品Y的经营决策。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算2014年实现目标利润总额600万元的销售量。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。确定表3中英文字母代表的数值(不需要列示计算过程)。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的边际贡献总额和边际贡献率。

问答题乙公司长期以来只生产X产品,有关资料如下:资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。要求:(1)根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。(2)根据资料一和资科二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此作出是否投产新产品Y的经营决策。

问答题己公司长期以来只生产x产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,x产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

问答题丙公司只生产销售H产品,其销售量预测相关资料如表所示。销售量预测相关资料单位:吨公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。使用目标利润法确定2014年H产品的销售价格。

问答题丙公司只生产销售H产品,其销售量预测相关资料如表所示。销售量预测相关资料单位:吨公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。使用修正的移动平均法预测2014年H产品的销售量。

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年保本销售量和保本销售额。