资料 大华公司是一家主营机械设备制造的国有独资公司。20×7 年 5 月,某省审计厅派出 审计组,对大华公司 20×6 年度财务收支情况进行了审计。有关审计情况和资料如下: 1.账面资料反映的情况表明,大华公司于 20×6 年 12 月 10 日销售给 D 公司一批通 用设备,含税销售价款总计 680 万元,该笔销售业务所形成的 180 万元利润计人了当期损 益。经查,该项销售没有相应发货凭证,截至 20×6 年 12 月 31 日,该笔货款尚未收回, 审计组函证后未收到客户的回函确认资料。 2.20×6 年 12 月,大华公司将石油设备自动化控制技术转让给 M 公司,取得转让费 收入 3 600 万元,结转全部委托开发费用 450 万元,形成毛利 3 150 万元,均计入了当期 损益。审计人员经进一步了解发现:20 ×5 年,大华公司委托科发研究中心开发一项石油 设备自动化控制技术,根据委托开发合同约定,大华公司除应支付全部开发费外,还应支 付技术转让费 100 万元,方可享有研究开发成果的使用权和转让权。截至 20×6 年 12 月 31 日,大华公司共支付给科发研究中心开发费 224 万元。 3.T 公司是大华公司参股的公司。大华公司投资 200 万元,占 T 公司股本总额的 20%。20×5 年 11 月,大华公司与 T 公司签订了《产品代销合同书》,由 T 公司负责华东 地区大华公司产品的代销,代销价格由大华公司确定,并按代销总销售额的 5%作为佣金 按月支付给 T 公司。经查,T 公司 20×6 年 1 月至 11 月共完成产品代销收入 5 600 万元, 货款已全部汇付大华公司,1 月至 11 月代销佣金 280 万元,大华公司已按月全部支付给 T 公司。20×6 年 12 月,大华公司向 T 公司发出代销产品,金额共计 620 万元。截至 20×6 年 12 月 31 日,该批代销产品已销售部分的货款尚未汇付大华公司,大华公司也未收到该 批产品已销售部分的清单,大华公司按照当月实发代销产品记人"主营业务收入"620 万 元,结转成本 400 万元,并计提了代销佣金 31 万元,记入"其他应付款--应付 T 公司 代销佣金"。 4.大华公司持有 P 公司 35%的股权,P 公司 20×6 年度经营业绩突出,实现净利润 800 万元。鉴于公司持续发展的需要,P 公司股东会决定,20×6 年度暂不分配利润。大 华公司在 20×6 年度未对该项投资的收益进行确认和调整。 5.20×4 年,大华公司投资 1 000 万元成立"A 材料供应有限公司",主要从事大华公 司的主要材料供应业务。20×6 年 9 月,大华公司对该项投资计提减值准备.500 万元。同 年 10 月,未经评估,将"A 材料供应有限公司"以 500 万元的价格转让给该公司职工集 资成立的"B 公司"。检查发现,"A 材料供应有限公司"20×5 年实现净利润 600 万元 (未分配)。 6.大华公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他 应收款)余额的 6%计提。大华公司 20×6 年末未经审计的资产负债表反映的应收账款项 目金额为 18 800 万元,其他应收款项目金额为 1 800 万元,应付账款项目金额为 8 100 万 元,预收账款项目金额为 1 710 万元。报表附注中反映的应收账款坏账准备项目金额为 1 200 万元。其中,应付账款项目和预收账款项目的明细组成列示如下:(单位:万元) 二、要求 针对上述"资料 6",指出相关的项目在财务报表中反映的适当性,并简要说 明理由。

资料

大华公司是一家主营机械设备制造的国有独资公司。20×7 年 5 月,某省审计厅派出 审计组,对大华公司 20×6 年度财务收支情况进行了审计。有关审计情况和资料如下:

1.账面资料反映的情况表明,大华公司于 20×6 年 12 月 10 日销售给 D 公司一批通 用设备,含税销售价款总计 680 万元,该笔销售业务所形成的 180 万元利润计人了当期损 益。经查,该项销售没有相应发货凭证,截至 20×6 年 12 月 31 日,该笔货款尚未收回, 审计组函证后未收到客户的回函确认资料。

2.20×6 年 12 月,大华公司将石油设备自动化控制技术转让给 M 公司,取得转让费 收入 3 600 万元,结转全部委托开发费用 450 万元,形成毛利 3 150 万元,均计入了当期 损益。审计人员经进一步了解发现:20 ×5 年,大华公司委托科发研究中心开发一项石油 设备自动化控制技术,根据委托开发合同约定,大华公司除应支付全部开发费外,还应支 付技术转让费 100 万元,方可享有研究开发成果的使用权和转让权。截至 20×6 年 12 月 31 日,大华公司共支付给科发研究中心开发费 224 万元。

3.T 公司是大华公司参股的公司。大华公司投资 200 万元,占 T 公司股本总额的 20%。20×5 年 11 月,大华公司与 T 公司签订了《产品代销合同书》,由 T 公司负责华东 地区大华公司产品的代销,代销价格由大华公司确定,并按代销总销售额的 5%作为佣金 按月支付给 T 公司。经查,T 公司 20×6 年 1 月至 11 月共完成产品代销收入 5 600 万元, 货款已全部汇付大华公司,1 月至 11 月代销佣金 280 万元,大华公司已按月全部支付给 T 公司。20×6 年 12 月,大华公司向 T 公司发出代销产品,金额共计 620 万元。截至 20×6 年 12 月 31 日,该批代销产品已销售部分的货款尚未汇付大华公司,大华公司也未收到该 批产品已销售部分的清单,大华公司按照当月实发代销产品记人"主营业务收入"620 万 元,结转成本 400 万元,并计提了代销佣金 31 万元,记入"其他应付款--应付 T 公司 代销佣金"。

4.大华公司持有 P 公司 35%的股权,P 公司 20×6 年度经营业绩突出,实现净利润 800 万元。鉴于公司持续发展的需要,P 公司股东会决定,20×6 年度暂不分配利润。大 华公司在 20×6 年度未对该项投资的收益进行确认和调整。

5.20×4 年,大华公司投资 1 000 万元成立"A 材料供应有限公司",主要从事大华公 司的主要材料供应业务。20×6 年 9 月,大华公司对该项投资计提减值准备.500 万元。同 年 10 月,未经评估,将"A 材料供应有限公司"以 500 万元的价格转让给该公司职工集 资成立的"B 公司"。检查发现,"A 材料供应有限公司"20×5 年实现净利润 600 万元 (未分配)。

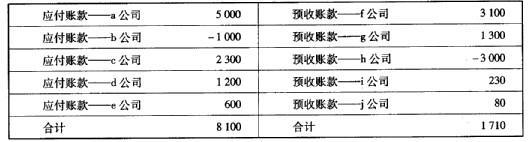

6.大华公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他 应收款)余额的 6%计提。大华公司 20×6 年末未经审计的资产负债表反映的应收账款项 目金额为 18 800 万元,其他应收款项目金额为 1 800 万元,应付账款项目金额为 8 100 万 元,预收账款项目金额为 1 710 万元。报表附注中反映的应收账款坏账准备项目金额为 1 200 万元。其中,应付账款项目和预收账款项目的明细组成列示如下:(单位:万元)

二、要求

大华公司是一家主营机械设备制造的国有独资公司。20×7 年 5 月,某省审计厅派出 审计组,对大华公司 20×6 年度财务收支情况进行了审计。有关审计情况和资料如下:

1.账面资料反映的情况表明,大华公司于 20×6 年 12 月 10 日销售给 D 公司一批通 用设备,含税销售价款总计 680 万元,该笔销售业务所形成的 180 万元利润计人了当期损 益。经查,该项销售没有相应发货凭证,截至 20×6 年 12 月 31 日,该笔货款尚未收回, 审计组函证后未收到客户的回函确认资料。

2.20×6 年 12 月,大华公司将石油设备自动化控制技术转让给 M 公司,取得转让费 收入 3 600 万元,结转全部委托开发费用 450 万元,形成毛利 3 150 万元,均计入了当期 损益。审计人员经进一步了解发现:20 ×5 年,大华公司委托科发研究中心开发一项石油 设备自动化控制技术,根据委托开发合同约定,大华公司除应支付全部开发费外,还应支 付技术转让费 100 万元,方可享有研究开发成果的使用权和转让权。截至 20×6 年 12 月 31 日,大华公司共支付给科发研究中心开发费 224 万元。

3.T 公司是大华公司参股的公司。大华公司投资 200 万元,占 T 公司股本总额的 20%。20×5 年 11 月,大华公司与 T 公司签订了《产品代销合同书》,由 T 公司负责华东 地区大华公司产品的代销,代销价格由大华公司确定,并按代销总销售额的 5%作为佣金 按月支付给 T 公司。经查,T 公司 20×6 年 1 月至 11 月共完成产品代销收入 5 600 万元, 货款已全部汇付大华公司,1 月至 11 月代销佣金 280 万元,大华公司已按月全部支付给 T 公司。20×6 年 12 月,大华公司向 T 公司发出代销产品,金额共计 620 万元。截至 20×6 年 12 月 31 日,该批代销产品已销售部分的货款尚未汇付大华公司,大华公司也未收到该 批产品已销售部分的清单,大华公司按照当月实发代销产品记人"主营业务收入"620 万 元,结转成本 400 万元,并计提了代销佣金 31 万元,记入"其他应付款--应付 T 公司 代销佣金"。

4.大华公司持有 P 公司 35%的股权,P 公司 20×6 年度经营业绩突出,实现净利润 800 万元。鉴于公司持续发展的需要,P 公司股东会决定,20×6 年度暂不分配利润。大 华公司在 20×6 年度未对该项投资的收益进行确认和调整。

5.20×4 年,大华公司投资 1 000 万元成立"A 材料供应有限公司",主要从事大华公 司的主要材料供应业务。20×6 年 9 月,大华公司对该项投资计提减值准备.500 万元。同 年 10 月,未经评估,将"A 材料供应有限公司"以 500 万元的价格转让给该公司职工集 资成立的"B 公司"。检查发现,"A 材料供应有限公司"20×5 年实现净利润 600 万元 (未分配)。

6.大华公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他 应收款)余额的 6%计提。大华公司 20×6 年末未经审计的资产负债表反映的应收账款项 目金额为 18 800 万元,其他应收款项目金额为 1 800 万元,应付账款项目金额为 8 100 万 元,预收账款项目金额为 1 710 万元。报表附注中反映的应收账款坏账准备项目金额为 1 200 万元。其中,应付账款项目和预收账款项目的明细组成列示如下:(单位:万元)

二、要求

针对上述"资料 6",指出相关的项目在财务报表中反映的适当性,并简要说 明理由。

参考解析

解析:应付账款明细账中借方余额的 1 000 万元,应通过财务报表重分类调整至财务报 表的预付账款项目,预付账款调增 1 000 万元,应付账款调增 1 000 万元,,

(2)预收账款款明细账中借方余额的 3 000 万元,应通过财务报表重分类调整至财务 报表的应收账款项目,应收账款调增 3 000 万元,预收账款调增 3 000 万元。

(3)Y 公司坏账准备的余额恰为应收账款账户余额的 60A,,说明 Y 公司没有按比例对 其他应收款计提坏账准备,应补提(1 800+3 000)×6%*=288(万元)。调整分录如下:

借:期初未分配利润 288 万元

贷:坏账准备 288 万元

(2)预收账款款明细账中借方余额的 3 000 万元,应通过财务报表重分类调整至财务 报表的应收账款项目,应收账款调增 3 000 万元,预收账款调增 3 000 万元。

(3)Y 公司坏账准备的余额恰为应收账款账户余额的 60A,,说明 Y 公司没有按比例对 其他应收款计提坏账准备,应补提(1 800+3 000)×6%*=288(万元)。调整分录如下:

借:期初未分配利润 288 万元

贷:坏账准备 288 万元

相关考题:

收集资料的五个步骤依次是A.收集资料、组织和整理资料、核实资料、分析资料、记录资料B.组织和整理资料、收集资料、分析资料、核实资料、记录资料C.收集资料、核实资料、组织和整理资料、分析资料、记录资料D.收集资料、分析资料、核实资料、组织和整理资料、记录资料E.收集资料、记录资料、分析资料、核实资料、组织和整理资料

统计工作的步骤正确的是A、收集资料、设计方法、整理资料、分析资料B、收集资料、整理资料、设计方法、统计推断C、统计设计、收集资料、整理资料、分析资料D、设计、收集资料、核对资料、统计推断E、收集资料、整理资料、核对资料、分析资料

统计工作的步骤正确的是A.收集资料,设计方法,整理资料;分析资料B.收集资料,整理资料,设计方法,统计推断C.设计、收集资料,整理资料,分析资料D.设计、收集资料,核对资料,统计推断E.收集资料,整理资料,核对资料,分析资料

统计工作的基本步骤是()。 A.设计资料、收集资料、核对资料、归纳资料B.设计资料、调查资料、归纳资料、整理资料C.设计资料、收集资料、核对资料、整理资料D.设计资料、收集资料、整理资料、分析资料

统计学研究基本步骤是()。A、设计、搜集资料、整理资料、分析资料B、设计、搜集资料、调整资料、分析资料C、设计、搜集资料、调查资料、推断资料D、设计、整理资料、调查资料、推断资料E、设计、整理资料、调查资料、分析资料

在油井、水井分析时,常用的静态资料有()。A、油层参数、储量资料、断层资料、压力资料B、油层参数、储量资料、断层资料、油气分布资料C、储量资料、断层资料、油层参数、含水资料D、油层参数、储量资料、压力资料、见水资料

油井、水井分析的动态资料包括录取()。A、压力资料、产量资料、分层测试资料、完井资料B、压力资料、产量资料、油样分析、见水资料C、产量资料、油样分析、见水资料、作业资料D、压力资料、产量资料、作业资料、完井资料

统计工作的步骤正确的是()A、收集资料、设计、整理资料、分析资料B、收集资料、整理资料、设计、统计推断C、设计、收集资料、整理资料、分析资料D、收集资料、整理资料、核对、分析资料E、搜集资料、整理资料、分析资料、进行推断

单选题统计学研究基本步骤是()。A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调整资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题统计学研究基本步骤是()A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调查资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题计量资料、计数资料和等级资料的关系是( )。A计量资料兼有计数资料和等级资料的一些性质B计数资料兼有计量资料和等级资料的一些性质C等级资料兼有计量资料和计数资料的一些性质D三种资料不可以相互转化E等级资料较计量资料和计数资料精确

单选题实验中获得的结果数据包括()A图表资料+计数资料B图表资料+测量资料C统计资料+测量资料D统计资料+计数资料E测量资料+计数资料