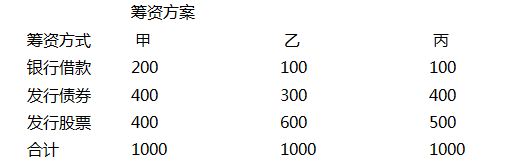

某建设项目需投资1000万元,有甲、乙、丙三个筹资方案,有关数据见下表(单位:万元)。已知银行借款年利率为6%,发行债券年利率为8%,普通股每股价格为10元,所得税率为30%,则EBIT在( )内,乙方案最佳。A.0~72万元B.72万~78万元C.78万元以上D.68万~78万元

某建设项目需投资1000万元,有甲、乙、丙三个筹资方案,有关数据见下表(单位:万元)。已知银行借款年利率为6%,发行债券年利率为8%,普通股每股价格为10元,所得税率为30%,则EBIT在( )内,乙方案最佳。

A.0~72万元

B.72万~78万元

C.78万元以上

D.68万~78万元

B.72万~78万元

C.78万元以上

D.68万~78万元

参考解析

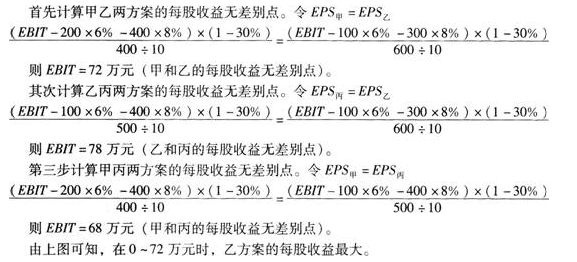

解析:本题考查的是资金成本与资本结构。首先计算甲、乙、丙两两方案之间的每股收益无差别点,然后画出下图,分析在什么范围内乙方案的每股收益最大,即为乙方案最佳。2020教材P237-246

相关考题:

C企业发行在外普通股200万股(每股面值1元),已发行的债券800万元(年利率10%)。C企业拟新筹资1,000万元,新项目投产后每年息税前利润将增加到400万元。现有方案一:发行年利率为12%的债券;方案二:按每股10元发行普通股。企业所得税率25%。要求①计算两个方案的每股利润;②计算每股利润无差别点时的息税前利润;③进行筹资决策。

C企业发行在外普通股100万股(每股面值1元),已发行的债券400万元(年利率10%)。C企业拟新筹资500万元,新项目投产后每年息税前利润将增加到200万元。现有方案一:发行年利率为12%的债券;方案二:按每股20元价格发行普通股。企业所得税率25%。要求:①计算两个方案的每股利润;②计算每股利润无差别点时的息税前利润;③进行筹资决策。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款200万元,借款年利率6%,手续费2%;按折价发行债券200万元,债券面值100元,折价发行价格为80元,票面利率9%,,其筹资费率为3%;发行普通股600万元,面值1元/股,发行价格为8元/股,共发行75万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按6%递增。问:普通股资本成本为( ) A. 11.85%B. 10.32%C. 9.42%D. 8.98%

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款200万元,借款年利率6%,手续费2%;按折价发行债券200万元,债券面值100元,折价发行价格为80元,票面利率9%,,其筹资费率为3%;发行普通股600万元,面值1元/股,发行价格为8元/股,共发行75万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按6%递增。问:则借款的资本成本为( ) A. 4.59%B. 2.12%C. 3.79%D. 4.03%

已知:某公司2003年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面值1元),公司债券2000万元(按面值发行,票面年利率为8%,每年年末付息,三年后到期),资本公积4000万元,其余均为留存收益。2004年1月1日,该公司拟投资一个新的建设项目需追加筹资2000万元,现有A、B两个筹资方案可供选择。A方案为:发行普通股,预计每股发行价格为5元。B方案为:按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2004年度公司可实现息税前利润4000万元。公司适用的所得税税率为33%。要求:( 1)计算A方案的下列指标:① 增发普通股的股份数;② 2004公司的全年债券利息。( 2)计算B方案下2004年公司的全年债券利息。( 3) ① 计算A、B两方案的每股利润无差别点;② 为该公司做出筹资决策。

某公司目前长期资金市场价值为1000万元,其中债券400万元,年利率为12%,普通股600万元(60万股),公司所得税税率为25%,现拟追加筹资300万元,有两种筹资方案:方案一:增发30万股普通股。方案二:平价发行300万元长期债券,年利率为12%。要求:计算两种筹资方式的每股利润无差别点并进行决策分析。

某企业拟筹资2500万元,其中发行债券1000万元,筹资费率2%,债券年利率为10%,所得税率为33%;优先股500万元,年股息率7%,筹资费率为3%;普通股1000万元,筹资费率为4%,第一年预期股利率为10%,以后每年增长4%,试计算该筹资方案的综合资本成本。

某企业目前资本结构如下表:资金来源 金额(万元) 资金来源 金额(万元) 长期债券,年利率8% 200 普通股,25 000股 500 优先股,年股利率6% 100 合计 800该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加为24元,预计以后每年股利增加4%,该公司所得税率33%,假设发行各种证券均无筹资费用。该公司计划增资200万元,有以下两个方案可供选择:甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将跌至每股180元;乙方案发行债券100万元,年利率为10%,发行普通股100万元,此时普通股股利将增加到26元,以后每年再增加4%,由于企业信誉提高,普通股市价将上升至230元。计算:选择甲、乙两个方案中的最优方案。

共用题干(一)资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲、乙两个筹资方案的每股收益无差别点处的息税前利润为:A:502.5万元B:670万元C:922.5万元D:1230万元

共用题干(一)资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。乙方案的资本成本为:A:5.25%B:6.5%C:7%D:8.75%

共用题干(一)资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在公司预计2013年息税前利润为3590万元的情况下,应选择的筹资方案及相应的每股收益为:A:甲方案,0.60元B:乙方案,0.60元C:甲方案,0.80元D:乙方案,0.80元

(2012年)某公司当前总资本为32 600万元,其中债务资本20 000万元(年利率6%)、普通股5 000万股(每股面值1元,当前市价6元)、资本公积2 000万元,留存收益5 600万元。公司准备扩大经营规模,需追加资金6 000万元,现有两个筹资方案可供选择: 甲方案为发行1 000万股普通股、每股发行价5元,同时向银行借款1 000万元、年利率8%; 乙方案为按面值发行5 200万元的公司债券、票面利率10%,同时向银行借款800万元、年利率8%。 假设不考虑股票与债券的发行费用,公司适用企业所得税税率25%,则上述两方案每股收益无差别点息税前利润为()万元。A.2 420 B.4 304 C.4 364 D.4 502

某企业资产总额为1000万元,其中普通股600万元(每股10元),借款100万元(年利率8%),债券300万元(年利率10%),已知企业今年的销售额为800万元,变动成本480万元,固定成本180万元。所得税率为30%,则今年普通股每股收益为( )。A:1.28元/股B:1.19元/股C:6.79元/股D:8.89元/股

某公司当前总资本为32600万元,其中债务资本20000万元(年利率6%)、普通股5000万股(每股面值1元当前市价6元、资本公积2000万元,留存收益5600万元。公司准备扩大经营规模需迫加资金6000万元现有两个筹资方案可供选择:甲方案为发行1000万股普通股、每股发行价5元,同时向银行借款1000万元、年利率8%;乙方案为按面值发行5200万元的公司债、票面利率10%同时向银行借款800万元、年利率8%。假设不考虑股票与债券的发行费用公司适用企业所得税税率25%,则上述两方案每股收益无差别点的息税前利润为( )万元。A.2420B.4304C.4364D.4502

ABC公司是一家生产经营甲产品的上市公司,目前拥有资金1000万元,其中,普通股75万股,每股价格8元;债券400万元,年利率8%;目前的销量为24万件,单价为25元,单位变动成本为10元,固定成本为100万元。该公司准备扩大生产规模,预计需要新增投资800万元,投资所需资金有下列两种方案可供选择:方案一:发行债券800万元,年利率10%;方案二:发行普通股股票800万元,每股发行价格16元。预计扩大生产能力后,固定成本会增加82万元(不包括利息费用),假设其他条件不变。公司适用所得税税率为25%。要求:(1)计算两种筹资方案的每股收益相等时的销量水平;(2)若预计扩大生产能力后企业销量会增加16万件,不考虑风险因素,确定该公司最佳的筹资方案。

乙公司是一家制造企业,其适用的企业所得税税率为25%,相关资料如下:资料一:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股资本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料二:乙公司需要从外部筹措投资所需资金7200万元,有两种筹资方案可供选择;方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,每张发行价格为1200元,面值1000元,债券利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。要求:(1)计算方案一和方案二的每股收益无差别点(以息税前利润表示);(2)计算每股收益无差别点的每股收益;(3)运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由;(4)假定乙公司按方案二进行筹资,计算:①乙公司普通股的资本成本;②新增发行债券的资本成本;③筹资后乙公司的加权平均资本成本。

某公司只生产和销售一种产品,销售价格为75元/件,全年产销量为400万件,固定成本总额为5000万元,产品单位变动成本为55元/件。公司当前总资本为50000万元,其中债务资本20000万元(年利率6%)、普通股5000万股(每股面值1元,当前市价6元)。 公司准备扩大经营规模,需追加资金6000万元,现有两个筹资方案可供选择:甲方案为发行1000万股普通股、每股发行价5元,同时向银行借款1000万元、年利率8%;乙方案为按面值发行5200万元的公司债券、票面利率10%,同时向银行借款800万元、年利率8%。假设不考虑股票与债券的发行费用,公司适用企业所得税税率25%。 预计扩大经营规模后,产品的售价和成本水平保持不变,销量预计可提高到480万件。 要求:根据上述资料,为下列问题从备选答案中选出正确的答案。上述甲、乙两方案每股收益无差别点息税前利润为( )万元。A.2420B.4304C.4364D.4502E.4506

某企业规划一个投资项目,拟筹资10000万元,具体筹资方案为:向银行借款1000万元,年利率为6%;按面值发行一批债券,总面额为3000万元,年利率为7%,筹资费用率为1%;发行普通股3000万股,每股面值1元,发行价2元,筹资费用率2%,第一年预期每股股利为0.1元,以后每年增长2%。该企业适用的所得税率为25%。 要求:(1)计算该筹资方案下借款筹资的资本成本、债券筹资的资本成本、普通股筹资的资本成本和该筹资方案的综合资本成本; (2)如果该项目年收益率为12%,从经济角度看是否可行?

某企业拟筹资2500万元,其中按面额发行债券1000万元,筹资费率为2﹪,债券年利率为10﹪,所得税率为33﹪,优先股为1500万元,年股息率为12﹪,筹资费率为3﹪。计算该筹资方案的综合资本成本。

某公司目前的资金结构为:长期债券600万元,年利率为8%;银行借款400万元,年利率为5%;优先股200万元,年股利率为9%;普通股1000万元,年股利率为10%,年增长率为2%。该公司现需筹资500万元,有以下两个方案可供选择: 方案一:银行借款500万元,年利率为6%,此时普通股年股利率增加到12%,股利年增长率为3%。 方案二:发行优先股400万元,该股的年股利率为10%;另外向银行借款100万元,该借款的年利率为5.5%。若公司所得税税率为33%,不考虑筹资费用。试选择最佳筹资方案。

某企业拟筹资5000万元,其中发行债券2000万元,筹资费率为2%,债券年利率为10%,所得税率为33%,优先股1000万元,年股息率7%,筹资费率为3%;普通股2000万元筹资费率为4%,第一年预期股利率为10%,以后各年增长4%。试计算该筹资方案的综合资金成本。该筹资方案的综合资金成本

问答题某公司原资金结构如下表所示:筹资方式,金额(万元)债券(年利率8%),3000普通股(每股面值1元,发行价12元,共500万股),6000合计9000目前普通股的每股市价为12元,预期第一年的股利为1.5元,以后每年以固定的增长率3%增长,不考虑证券筹资费用,企业适用的所得税税率为30%。企业目前拟增资2000万元,以投资于新项目,有以下两个方案可供选择:方案一:按面值发行2000万元债券,债券年利率10%,同时由于企业风险的增加,所以普通股的市价降为11元/股(股利不变);方案二:按面值发行1340万元债券,债券年利率9%,同时按照11元/股的价格发行普通股股票筹集660万元资金(股利不变)。采用比较资金成本法判断企业应采用哪一种方案。

问答题已知,某公司2012年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面值1元),公司债券2000万元,按面值发行,票面年利率为8%,每年年末付息,三年后到期。资本公积4000万元,其余均为留存收益。 2013年1月1日该公司拟投资一个新建设项目需要追加筹资2000万元,现有A、B两个筹资方案,A方案为发行普通股,预计每股发行价格为5元;B方案为按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2013年度公司可实现息税前盈余4000万元。所得税率为33%。 要求: (1)计算A方案的下列指标:①增发普通股的股份数。②2013年全年债券利息。 (2)计算B方案2013年全年债券利息。 (3)计算A、B两个方案的每股盈余无差别点,为该公司做出筹资决策。

问答题某企业拟筹资2500万元,其中按面额发行债券1000万元,筹资费率为2﹪,债券年利率为10﹪,所得税率为33﹪,优先股为1500万元,年股息率为12﹪,筹资费率为3﹪。计算该筹资方案的综合资本成本。

单选题某公司当前总资本为32600万元,其中债务资本20000万元(年利率6%)、普通股5000万股(每股面值1元,当前市价6元)、资本公积2000万元,留存收益5600万元。公司准备扩大经营规模,需追加资金6000万元,现有两个筹资方案可供选择:甲方案为发行1000万股普通股、每股发行价5元,同时向银行借款1000万元、年利率8%。乙方案为按面值发行5200万元的公司债券、票面利率10%,同时向银行借款800万元、年利率8%。假设不考虑股票与债券的发行费用,公司适用企业所得税税率25%,则上述两方案每股收益无差别点息税前利润为()万元。A2420B4304C4364D4502

问答题乙公司是一家制造企业,其适用的企业所得税税率为25%,相关资料如下:资料一:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股资本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料二:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择;方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。要求:(1)计算方案一和方案二的每股收益无差别点(以息税前利润表示);(2)计算每股收益无差别点的每股收益;(3)运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由;(4)假定乙公司按方案二进行筹资,计算:①乙公司普通股的资本成本;②筹资后乙公司的加权平均资本成本。