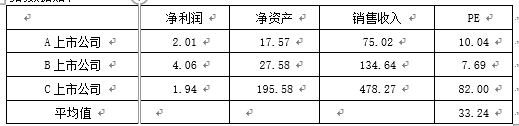

某股权持有人拟转让某有限责任公司股权,该公司的年净利润1.29亿,销售收入82.23亿,净资产28.27亿。资产评估师拟采用市场法确定股权价值,并选择三个上市公司作为市场参照物,计算得到三个上市公司市盈率的平均值,用该平均值乘以被评估企业的净利润作为被评估企业的评估值。三个上市公司的数据如下: 试问: (1)按所选择的市场参照物不同,企业价值评估的市场法分哪几种? (2)常用的价值比率有哪些?其含义是什么? (3)试分析该案例存在的问题。

某股权持有人拟转让某有限责任公司股权,该公司的年净利润1.29亿,销售收入82.23亿,净资产28.27亿。资产评估师拟采用市场法确定股权价值,并选择三个上市公司作为市场参照物,计算得到三个上市公司市盈率的平均值,用该平均值乘以被评估企业的净利润作为被评估企业的评估值。三个上市公司的数据如下:

试问:

(1)按所选择的市场参照物不同,企业价值评估的市场法分哪几种?

(2)常用的价值比率有哪些?其含义是什么?

(3)试分析该案例存在的问题。

试问:

(1)按所选择的市场参照物不同,企业价值评估的市场法分哪几种?

(2)常用的价值比率有哪些?其含义是什么?

(3)试分析该案例存在的问题。

参考解析

解析: (1)价值比率法通常被用作评估企业价值。根据所选取的可比参照物不同,分为“上市公司比较法”和“交易案例比较法”。

(2)在评估实务中,最常用的有市销率、市净率和市盈率。

市销率=每股股价/每股销售额

市净率=每股股价/每股净资产

市盈率=每股股价/每股收益

(3)参照企业不满足“可比性”要求。可比性有两个标准:行业标准和财务标准。被评估公司为有限责任公司,不应选择上市公司作为市场参照物。C上市公司的财务指标与被评估公司差异较大,不具有可比性。

最终确定评估值时,三个参照公司的市盈率数值差异较大,直接取平均数存在问题。如果参照物与被评估资产可比性都很好,评估过程中没有明显的遗漏或疏忽,评估专业人员可以采用算术平均法或加权平均法等方法将初步结果转换成最终评估结果。但是本题中选取的参照公司与被评估公司的可比性不是很好,所以评估值采用算数平均法计算是不合适的。

(2)在评估实务中,最常用的有市销率、市净率和市盈率。

市销率=每股股价/每股销售额

市净率=每股股价/每股净资产

市盈率=每股股价/每股收益

(3)参照企业不满足“可比性”要求。可比性有两个标准:行业标准和财务标准。被评估公司为有限责任公司,不应选择上市公司作为市场参照物。C上市公司的财务指标与被评估公司差异较大,不具有可比性。

最终确定评估值时,三个参照公司的市盈率数值差异较大,直接取平均数存在问题。如果参照物与被评估资产可比性都很好,评估过程中没有明显的遗漏或疏忽,评估专业人员可以采用算术平均法或加权平均法等方法将初步结果转换成最终评估结果。但是本题中选取的参照公司与被评估公司的可比性不是很好,所以评估值采用算数平均法计算是不合适的。

相关考题:

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2020年的营业收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率(市价/收入比率)估值模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:要求:(1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。(2)分析市销率估值模型的优点和局限性,该种估值方法主要适用于哪类企业?

(2012年)甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2012年的销售收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:要求: 1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。 2)分析市销率估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000 万股,预计2012年的销售收入为18 000 万元,净利润为9 360 万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:要求:(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

(2012年)甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000万股,预计2012 年的销售收入为18 000 万元,净利润为9 360 万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:要求:(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

缺乏控制权股权的评估时,评估方法的选择不正确的是( )。A.对已停业的长期股权投资企业评估时,选择资产基础法B.市场中存在可比交易案例或可比上市公司时,可以选择市场法C.对拟清算的长期股权投资企业评估时,选择收益法D.资产基础法不是首选的方法

下列关于资产评估方法的选择正确的有( )A.对某非上市公司40%的股权,采用收益现值法评估B.对没有市场价格的某机器设备,采用重置成本法评估C.某区域房地产交易活跃,对其中的50亩土地,采用市场法(现行市价法)评估D.在评估某企业的流动资产时,以该企业的应收账款的经审计后账面值直接确定为评估值

下列关于资产评估方法的采用正确的是( )。 Ⅰ.对某非上市公司40%的股权,采用现金流量折现的方法评估 Ⅱ.对没有市场价格的某机器设备,采用重置成本法评估 Ⅲ.某区域房地产交易活跃,对其中的50亩土地,采用市场法评估 Ⅳ.在评估某企业的流动资产时,以该企业的应收账款的账面值直接确定为评估值A、Ⅱ,Ⅲ,ⅣB、Ⅰ,Ⅱ,ⅢC、Ⅰ,Ⅱ,Ⅲ,ⅣD、Ⅰ,Ⅱ,Ⅳ,Ⅴ

(2017年真题)某中国境内上市公司G收购了美国上市公司H,L公司为H公司的控股子公司,其注册地在维尔京群岛,主营业务所在地在香港。G公司拟转让L公司的股权,并委托资产评估机构采用市场法对L公司股权进行评估。市场法评估所使用的参照物市场应当是( )。A.美国的股票市场B.中国境内的股票市场C.维尔京群岛的股权交易市场D.香港的股权交易市场

某中国境内上市公司G收购了美国上市公司H,L公司为H公司的控股子公司,其注册地在维尔京群岛,主营业务所在地在香港。G公司拟转让L公司的股权,并委托资产评估机构采用市场法对L公司股权进行评估。市场法评估所使用的参照物市场应当是( )。A.美国的股票市场B.中国境内的股票市场C.维尔京群岛的股权交易市场D.香港的股权交易市场

某国有独资企业实施了如下经济行为: (1)将其全资子企业A公司中与智能终端业务相关的资产和负债划入另一家全资子企业B公司; (2)将资产剥离后的A公司以非公开协议转让方式转让给国有独资企业的控股子企业C公司; (3)收购非国有企业D公司20%股权。 在进行上述经济行为中,与资产评估相关的做法如下: (1)该国有独资企业将A公司与智能终端业务相关的资产和负债划入B公司,未委托资产评估机构进行资产评估。 (2)该国有独资企业将资产剥离后的A公司转让给C公司时,委托资产评估机构对A公司进行了评估;资产评估机构在报送备案的评估报告中描述,资产评估师采用了收益法和市场法两种评估方法,并以两种方法结果的算数平均值作为评估结论。 (3)资产评估机构根据备案管理部门的审核意见,对评估报告完成了修改及备案后,该国有独资企业将A公司的股权按评估结论的95%作价转让给C公司。 (4)该国有独资企业拟收购D公司20%股权时,由D公司委托资产评估机构对其股权价值进行评估,委托人与产权持有人是同一主体,该国有独资企业不作为评估委托人。 要求:上述与资产评估相关的各项做法是否符合国有资产评估管理的相关规定,请说明理由。

某H股上市公司拟对国内某非上市公司进行收购,聘请资产评估机构对收购对象进行评估,作为确定收购价格的参考依据,被收购公司属于轻资产类型的软件公司,设立时间较短,只有两年的经营历史,营业收入较少,目前该公司处于亏损状态。资产评估机构在对该软件公司进行评估时,考虑到成本法难以体现轻资产公司的价值,拟使用收益法和市场法进行评估,在评估说明中,资产评估师对收益法和市场法的基本评估思路描述如下:(一)收益法的基本思想:(1)收益预测1)采用净现金流量(股权自由现金流量)作为收益额口径;2)根据该公司编制事业计划进行收益预测,因该公司事业计划的收益预测较历史数据有大幅度增长,资产评估师认为其未来收入及利润实现存在很大不确定性,因此要求该公司对所提供的盈利预测数据提供保证,并要求其承诺:如该公司不能实现预测利润,对实际利润与预测利润之间的差额由大股东补足。2)折现率的确定折现率=无风险报酬率+风险报酬率+企业个别风险无风险报酬率按同期国债利率确定,取近年财政部发行的5年期凭证式国债的票面利率;风险报酬率参考国务院国资委制定的企业绩效评价标准值,选取相关行业净资产收益率的平均值;企业个别风险通过分析企业的财务、经营等风险加以确定。3)将未来收益折现得到评估值。(二)市场法的基本思路:本次评估采用上市公司比较法,并选用市销率(PS)和市净率(PB)作为价值比率。(1)由于在境内资本市场未发现可比上市公司,评估人员选取了3个H股上市公司作为可比对象;(2)计算评估对象的评估值。1)由于市销率、市净率可以从不同角度发硬企业的价值特性,因此分别计算3家可比公司PS、PB;2)分别计算PS、PB的算术平均值PS平均值=(PS1+PS2+PS3)/3PB平均值=(PB1+PB2+PB3)/33)计算出上述两个指标口径所对应的股权价值Vps=PS平均值-被评估企业销售收入Vpb=PB平均值-被评估企业净资产4)计算评估值评估值=(Vps+VPB)/2要求:、该项目对收益口径的选取是否合适说明理由。该项目收益法的运用存在什么问题、该项目中市场法的运用存在什么问题

国内上市公司A公司拟收购国内非公众公司B公司的全部股权,委托C资产评估公司进行评估。评估目的是为A公司收购B公司股权提供价值参考,评估对象和评估范围是组成B公司的各单项资产和负债,价值类型选择国内证券交易市场的投资价值,评估假设为强制清算假设。双方签订资产评估委托合同,约定A公司和B公司是资产评估报告使用人,该评估项目负责人李某签字并加盖C资产评估公司印章。评估专业人员选择收益法作为评估方法,评定估算形成结论,编制资产评估报告,在报告中并未对评估方法选择的理由进行披露。股权收购行为完成,A公司即将该资产评估报告提交给D银行,并以此取得了以被收购股权质押的贷款。 要求:指出上述与资产评估相关的各项做法存在的问题,并说明理由。

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东全部权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。(1)H公司的股权结构如下表所示:H公司股权结构表(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司。评估基准日被评估企业和五家上市公司的基本情况如下:被评估企业及五家上市公司基本信息统计表单位:人民币(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:价值比率调整因素评分表(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。(5)价值比率调整系数经四舍五入保留小数点后四位数,价值比率和最终评估值经四舍五入保留小数点后两位数。<1> 、请根据以上资料测算H公司股东全部权益价值。

采用( )进行企业价值评估,应当对长期股权投资项目进行分析,根据被评估企业对长期股权投资项目的实际控制情况以及对评估对象价值的影响程度等因素,确定是否将其单独评估。A.收益法B.市场法C.资产基础法D.可比公司法

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。 (1)H公司的股权结构如下:甲公司持股比例为51%,乙公司持股比例为34%,丙公司持股比例为15%; (2)经过初步筛选,评估师拟从五家上市公司中选取可比公司,评估基准日被评估企业和五家上市公司的基本情况如下: 被评估企业及五家上市公司基本信息统计表(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下: 价值比率调整因素评分表(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。 (5)价值比率调整系数经四舍五入保留小数点后四位,价值比率和最终评估值保留两位小数。 要求:根据以上资料测算H公司股东全部权益价值。

采用( )进行企业价值评估,应当对长期股权投资项目进行分析,根据被评估企业对长期股权投资项目的实际控制情况以及对评估对象价值的影响程度等因素,确定是否将其单独评估。A、收益法B、市场法C、资产基础法D、可比公司法

马腾石油股份有限公司(简称“马腾公司”)于2010年9月3日在H国注册,公司管理卡拉阿尔纳、东科阿尔纳和马亭三块油田,所有油田均位于H国境内。马腾公司拟转让10%的股权,特聘请甲资产评估事务所对本公司的股东全部权益价值进行评估。 由于石油开采企业交易案例比较少,并且无法了解到已有交易案例的真实性、合理性,无法采用交易案例比较法。H国资本市场尚未形成足够的规模,缺少足够的上市公司作为可比公司,但是美国资本市场中有一定数量的同行业上市公司。甲评估所选取在美国纽交所上市的S&P500石油勘探和开采企业的相应参数,计算相关价值比率并确定马腾公司的市场价值。 按照可比性要求,甲评估所选取了阿帕奇石油、康菲石油、新田石油和西南能源四家上市公司,根据被评估单位的特点和评估目的,本次评估选取以上可比上市公司公告2013年9月30日的总资产、净资产,以及2013年1-9月份的营业收入、净利润作为可比参数。评估基准日是2013年9月30日,具体如下: 金额单位:百万美元其中市值为可比上市公司于2013年9月30日的市值。马腾石油股份有限公司评估基准日的财务指标分别为总资产1894百万美元、净资产1008百万美元、营业收入1983百万美元、净利润604百万美元。 假设不考虑其他因素。<1> 、判断甲评估所采用的具体评估方法,并说明理由。<2> 、分别计算阿帕奇石油、康菲石油、新田石油、西南能源的市值/总资产、市值/净资产、市值/营业收入和市值/净利润价值比率。<3> 、假设以可比上市公司价值比率指标的平均值与马腾石油股份有限公司财务指标的乘积作为马腾石油股份公司的初步估值,计算马腾公司股东全部权益价值(以初步估值的几何平均数来计算)。

下列关于非控股型长期股权投资评估的描述正确的有( )。A.对于非控股型长期股权投资评估,可以采用收益法B.占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估C.在未来收益难以确定时,可以采用重置价值法进行评估,即通过对被投资企业进行评估,确定净资产数额,再根据投资方所占的份额确定评估值D.对于该项投资发生时间不长,被投资企业资产账实基本相符,没有明显表外无形资产投入时,可按被投资企业资产负债表上的净资产数额与投资方应占份额确定长期股权投资的评估价值E.不论采用什么方法评估非控股型股权投资,都应考虑少数股权因素可能会对评估值产生的影响

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。2013年1月,甲公司为拓展市场,形成新的市场领域,准备收购乙公司100%的股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2012年12月31日。 资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下: (1)2012年12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。 (2)乙公司2012年税后利润2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。 (3)2012年12月31日,可比上市公司平均市盈率为15倍。 假定不考虑其他因素。要求: 1.计算用收益法评估乙公司价值时所使用的折现率; 2.用可比企业分析法计算乙公司的价值。

某被评估企业的净现金流为1500万元,评估人员在上市公司中寻找到与被评估企业相类似的ABC公司,该公司的股价目前为20元,每股净利润为0.8元,用市盈率法计算被评估企业的评估值应为()。A、37500万元B、30000万元C、1875万元D、无法计算

多选题在缺乏控制权的股权评估中,下列说法错误的是( )。A评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响B对于已停业或拟清算的长期股权投资企业仅能采用收益法评估C采用市场法需要在市场上找到与被评估企业类似的可比交易案例或可比上市公司D收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估E设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

单选题某被评估企业的净现金流为1500万元,评估人员在上市公司中寻找到与被评估企业相类似的ABC公司,该公司的股价目前为20元,每股净利润为0.8元,用市盈率法计算被评估企业的评估值应为()。A37500万元B30000万元C1875万元D无法计算

多选题下列关于非控股型股权投资评估的描述正确的有()。A对于非控股型股权投资评估,不可以采用收益法B对于明显没有经济利益,也不能形成任何经济权利的投资则按零价值计算C在未来收益难以确定时,可以采用重置价值法进行评估,即通过对被投资企业进行评估,确定净资产数额,再根据投资方所占的份额确定评估值D如果进行该项投资的期限较短,价值变化不大,被投资企业资产账实相符,可根据核实后的被投资企业资产负债表上净资产数额,再根据投资方所占的份额确定评估值E不论采用什么方法评估非控股型股权投资,都应考虑少数股权因素可能会对评估值产生的影响

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用市盈率模型下的股价平均法计算甲公司的每股股权价值。