甲企业2017年成立,同年登记为增值税一般纳税人。增值税按月申报,纳税信用等级为B级,无出口业务。2019年3月期末留抵税额为10万元,2019年4-9月增值税申报情况如下:单位:万元该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。A.26.88B.21.65C.32.40D.48.09

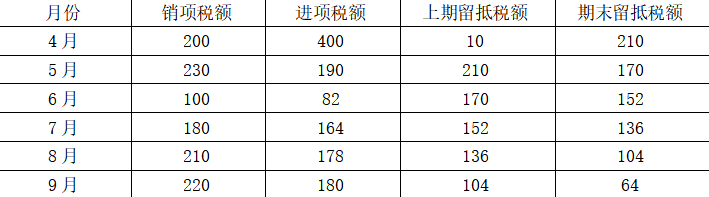

甲企业2017年成立,同年登记为增值税一般纳税人。增值税按月申报,纳税信用等级为B级,无出口业务。2019年3月期末留抵税额为10万元,2019年4-9月增值税申报情况如下:

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。

A.26.88

B.21.65

C.32.40

D.48.09

B.21.65

C.32.40

D.48.09

参考解析

解析:自2019年4月1日起,试行增值税期末留抵税额退税制度。该企业每月增量留抵均大于零,第六个月增量留抵税额=64-10=54(万元),信用等级为B级,符合规定的条件,因此可以向主管税务机关申请退还增量留抵税额。

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元)

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元)

相关考题:

纳税人在办理留抵退税期间发生下列情形的,按照以下规定确定允许退还的增量留抵税额正确的是( )。 A、因纳税申报、稽查查补和评估调整等原因,造成期末留抵税额发生变化的,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额确定允许退还的增量留抵税额。B、纳税人在同一申报期既申报免抵退税又申请办理留抵退税的,或者在纳税人申请办理留抵退税时存在尚未经税务机关核准的免抵退税应退税额的,应待税务机关核准免抵退税应退税额后,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额,扣减税务机关核准的免抵退税应退税额后的余额确定允许退还的增量留抵税额。C、(纳税人既有增值税欠税,又有期末留抵税额的,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额,抵减增值税欠税后的余额确定允许退还的增量留抵税额。D、以上皆正确

下列关于增值税期末留抵税额退税制度的表述,错误的是( )。 A、自2019年4月1日起,试行增值税期末留抵税额退税制度B、所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额C、纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%D、纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

下列关于增值税期末留抵税额退税制度的表述,错误的是( )。A.自2019年4月1日起,试行增值税期末留抵税额退税制度B.所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额C.纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%D.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为9%,月初无留抵税额。则下列关于该企业增值税的税务处理的表述中,说法正确的是( )。A.应缴纳增值税62.1万元,免抵增值税额为23.7万元B.应退增值税58.2万元,免抵增值税额为0C.应退增值税62.1万元,免抵增值税额为0D.应退增值税58.2万元,免抵增值税额为3.9万元

位于市区的甲生产企业是增值税一般纳税人(具有进出口经营权),出口货物适用的征税率为13%,退税率为9%。2019年7月购进原材料,取得的增值税专用发票上注明增值税税额68万元;当月进料加工保税进口料件的组成计税价格是150万元;本月内销货物取得含税销售收入226万元;本月出口货物离岸价折合人民币300万元;已知进料加工保税进口料件的计划分配率为75%,6月末无留抵税额;8月内销产品,取得不含税销售收入200万元,购进生产用原材料,取得增值税专用发票上注明的增值税税额1.3万元。则下列关于甲企业7月和8月增值税的相关税务处理,正确的有( )。A.甲生产企业7月应退增值税6.75万元、免抵税额为0B.甲生产企业7月应退增值税39万元、免抵税额为32.25万元C.甲生产企业7月应退增值税32.25万元、免抵税额为6.75万元D.甲生产企业8月留抵税额为7.55万元E.甲生产企业8月应缴纳增值税7.55万元

某餐饮服务企业(增值税一般纳税人)符合加计抵减应纳税额的销售额比例条件。2020年4月该企业取得不含增值税销售额300万元,购进货物取得增值税专用发票注明税额10万元(在当月申报抵扣)。该企业3月末加计抵减额余额为1万元。根据增值税法律制度的规定,该企业当月应纳增值税( )万元。A.8B.6.5C.6D.5.5

关于增量留抵退税政策,下列说法错误的有( )。A.自2020年1月1日起,疫情防控重点保障物资生产企业可以按月向主管税务机关申请退还增值税留抵税额B.自2020年1月1日起,疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额C.自2019年6月1日起,符合条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额D.自2019年1月1日起,对纳税人从事大型客机研制项目而形成的增值税期末留抵税额予以退还

某生产企业(具有出口经营权)为增值税一般纳税人,2019年8月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均在本月申报抵扣。则下列关于该企业增值税的税务处理的表述中,说法正确的是( )。A.应缴纳增值税19.5万元,免抵增值税额为69万元B.应退增值税65.1万元,免抵增值税额为0C.应退增值税69万元,免抵增值税额为0D.应退增值税65.1万元,免抵增值税额为3.9万元

某企业(一般纳税人)位于某城市县城,2019年3月底留抵进项100万元,2019年9月底留抵进项为300万元,2019年4月-9月申报抵扣的增值税进项中增值税专用发票、海关增值税专用缴款书以及扣缴税款完税凭证占申报抵扣进项总额的80%,该企业10月初按规定办理了增值税增量留抵退税。假定该企业2019年10月销项税额为1000万元,当月取得可抵扣进项的增值税税额为500万元。该企业2019年10月税款所属期应缴纳城建税( )万元(假定该企业满足增值税增量留抵退税政策条件)。A.10B.14.8C.14D.20.72

某生产企业(具有出口经营权)为增值税一般纳税人,2019年8月从国内采购生产用原材料一批,取得增值税专用发票注明价款810万元、增值税额105万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均在本月申报抵扣,则下列关于该企业增值税的税务处理的表述中,说法正确的是()。A.应缴纳增值税19.5万元,免抵増值税额为69万元B.应退增值税65.1万元,免抵增值税额为0C.应退增值税69万元,免抵增值税额为0D.应退增值税65.1万元,免抵增值税额为3.9万元

下列关于增值税期末留抵税额退税制度的表述,正确的有( )。A.允许退还的增量留抵税额=增量留抵税额×进项构成比例B.进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票).海关进口增值税专用缴款书.解缴税款完税凭证注明的增值税税额占同期全部已抵扣进项税额的比重C.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额D.纳税人出口货物劳务.发生跨境应税行为,适用免退税办法的,相关进项税额可以用于退还留抵税额E.纳税人取得退还的留抵税额后,应相应调减当期留抵税额

下列关于一般性企业增值税期末留抵税额退税制度的表述,错误的是( )。 A.自2019年4月1日起,试行增值税期末留抵税额退税制度B.所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额C.纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%D.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

某国际运输公司,已登记为一般纳税人,该企业实行“免、抵、退”税管理办法。该企业2019年6月实际发生如下业务:(1)该企业当月承接国际运输业务,取得确认的收入100万元人民币。(2)企业增值税纳税申报时,期末留抵税额为10万元人民币。要求:计算该企业当月的应退税额。

某国际运输企业 , 已登记为一般纳税人 , 该企业实行 “ 免、抵、退 ” 税管理办法。该企业 2019 年 4 月承接了 6 个国际运输业务,取得收入 100 万元人民币。该企业进行增值税纳税申报时,期末留抵税额为 25 万元人民币。计算该企业当月的退税额。

境内某大型运输公司为增值税一般纳税人,该公司实行“免、抵、退”税管理办法。该公司2018年5月实际发生如下业务:(1)当月承接了5个国际运输业务,取得收入50万元人民币;(2)增值税纳税申报时,期末留抵税额为12万元人民币,则该公司当期的留抵税额为( )万元。(增值税退税率为10%)A、5 B、12 C、7 D、0

某按月纳税的纳税信用为 A级的服装生产企业(增值税一般纳税人)无违章违规行为,也未享受即征即退、先征后返(退)政策。该企业 2019年 3月末增值税留抵税额 10万元, 4月末至 9月末增值税留抵税额分别是 19万元、 28万元、 13万元、 35万元、 58万元、 62万元, 2019年 4月 -9月已抵扣进项税金为 250万元,其中取得增值税专用发票 190万元、海关进口增值税专用缴款书 35万元、农产品收购发票对应进项税额为 25万元。要求:根据上述资料,回答下列问题:( 1)该企业可否享受增值税增量留抵退税政策,并说明原因。( 2)计算该企业进项税构成比例。( 3)该企业能否享受部分先进制造业的增值税增量留抵退税政策,并说明原因。( 4)计算该企业申报的留抵退税,并说明具体申报时限。

某国际运输公司,已登记为一般纳税人,该企业实行“免、抵、退”税管理办法。该企业2019年8月实际发生如下业务: (1)该企业当月承接了3个国际运输业务,取得确认的收入60万元人民币。 (2)企业增值税纳税申报时,期末留抵税额为15万元人民币。 要求:计算该企业当月的退税额。

某企业为增值税一般纳税人,按月申报增值税,符合留抵退税条件,2019年9月申请留抵退税,相关资料如下: (1)2019年3月期末留抵为100万元; (2)2019年4-9月已抵扣的专用发票、海关缴款书注明的税额666万,购进的符合抵扣规定的旅客运输服务的税额74万元。 (3)2019年9月期末留抵税额188万元。 请计算该企业允许退还的增量留抵税额。

某生产企业(具有出口经营权)为增值税一般纳税人,2020年2月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元。已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已在当月抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )。A.应缴纳增值税19.5万元,免抵增值税额为69万元B.应退增值税65.1万元,免抵增值税额为0C.应退增值税69万元,免抵增值税额为0D.应退增值税65.1万元,免抵增值税额为3.9万元

某汽车租赁公司成立于2018年1月,主营汽车租赁及配饰销售业务,成立当月即登记为增值税一般纳税人。(1)该汽车租赁公司自成立之日起,各月销售情况如下表所示:(单位:万元)(2)2019年4月取得汽车经营租赁含税收入为305.1万元。购进自用小汽车4辆,取得的机动车销售统一发票上注明的价款120万元、增值税税额15.6万元。购入的小汽车3辆用于经营租赁业务,1辆用于福利部门使用。(3)2019年4月因管理不善导致上月购进的汽车配饰被盗,购入时取得的增值税专用发票上注明的价款10万元、增值税税额1.6万元。已知:上期期末留抵税额为零,取得的增值税专用发票已于取得当月勾选确认抵扣。当月应纳增值税期末正常结转并在次月申报期内缴纳。要求:根据上述资料回答下列问题:、该汽车租赁公司2019年4月是否适用进项税额加计抵减政策并说明理由。、若适用加计抵减政策,计算当期可抵减加计抵减额及当期实际应纳税额并做出与增值税相关的会计核算。、填写增值税纳税申报表附列资料(四)中的加计抵减情况表及增值税纳税申报表(简表)。增值税纳税申报表附列资料(四)增 值 税 纳税 申 报 表(简表)

上期留抵税额按规定须挂账的纳税人,货物和劳务挂账留抵税额本期期初余额应填列在《增值税纳税申报表(一般纳税人适用)》()A、第13栏“上期留抵税额”列“本月数”B、第13栏“上期留抵税额”列“本年累计”C、第20栏“期末留抵税额”列“本月数”D、第20栏“期末留抵税额”列“本年累计”

某自营出口企业为增值税一般纳税人,适用增值税税率为17%,退税率为13%。2008年3月发生如下经济业务:(1)购进一批原材料,增值税专用发票上注明的价款为400万元,增值税税额为68万元,已验收入库。(2)本月内销货物不含税销售额为150万元。(3)本月出口货物销售额折合人民币1000万元。已知:上期末留抵税额10万元。要求:计算该企业当期应纳(或应退)的增值税。

问答题甲公司为增值税一般纳税人,适用增值税税率为17%,期初无留抵增值税税额,适用企业所得税税率为25%。甲公司2017年发生如下经济业务:(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。

单选题下列关于增值税一般纳税人既欠缴增值税,又有增值税留抵税额相关涉税会计核算的表述中,不正确的是( )。A对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税B增值税欠税税额大于期末留抵税额,按期末留抵税额红字借记‘‘应交税费一应交增值税(进项税额)”科目,贷记“应交税费一未交增值税”科目C增值税欠税税额大于期末留抵税额,按增值税欠税税额红字借记“应交税费一应交增值税(进项税额)”科目,贷记“应交税费一未交增值税”科目D增值税欠税税额小于期末留抵税额,按增值税欠税税额红字借记“应交税费一应交增值税(进项税额)”科目,贷记“应交税费一未交增值税”科目

单选题上期留抵税额按规定须挂账的纳税人,货物和劳务挂账留抵税额本期期初余额应填列在《增值税纳税申报表(一般纳税人适用)》()A第13栏“上期留抵税额”列“本月数”B第13栏“上期留抵税额”列“本年累计”C第20栏“期末留抵税额”列“本月数”D第20栏“期末留抵税额”列“本年累计”

单选题在“免、抵、退”税申报时计算其“应退税额”和“免抵税额”根据主管征税部门当期审核确认的《增值税纳税申报表》的()进行计算。A上期留抵税额B出口货物销售额C进项税额D期末留抵税额