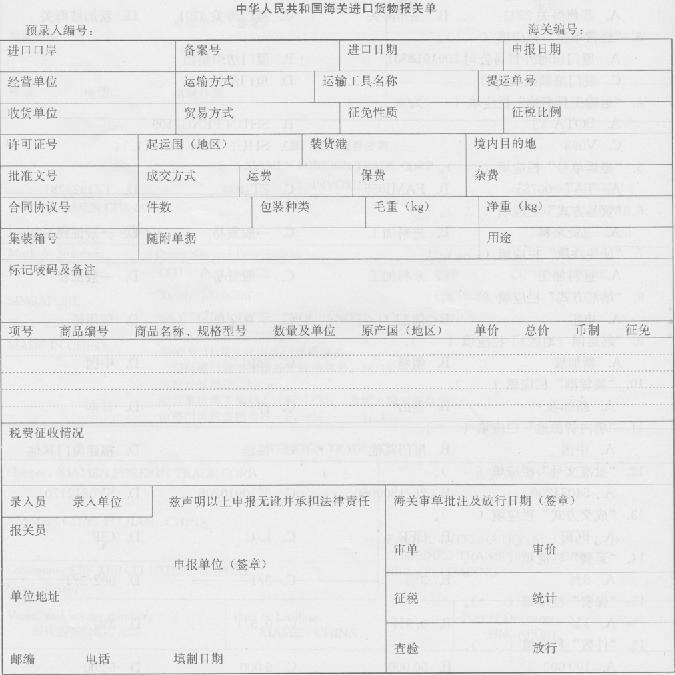

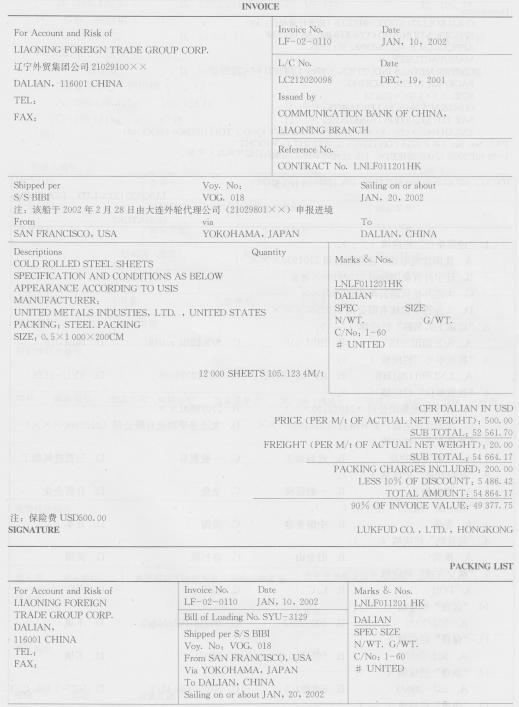

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“征免”栏应填( ).A.三资企业B.一般征税C.全免D.照章征税

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)

“征免”栏应填( ).

A.三资企业

B.一般征税

C.全免

D.照章征税

“征免”栏应填( ).

A.三资企业

B.一般征税

C.全免

D.照章征税

参考解析

解析:[解析]加工贸易报关单应根据加工贸易手册中备案的征免规定填报.通常征减免税方式分为照章征税、折半征税、全免、特案、随征免性质、保证金、保函、折半补税、全额退税.本栏目应按照海关核发的《征免税证明》或有关政策规定,对报关单所列每项商品选择填报海关规定的“征减免税方式代码表”中相应的征减免税方式.

相关考题:

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“总价”栏应填( ).A.52 561.70B.54 864.17C.49 377.75D.54 664.17

资料1 宁波量子模塑有限公司(3302235177)委托杭州全成进由口有限公司(3301964442)进口龙门式镗铣加工中心(系法定检验检疫商品和自动进口许可证管理商品)。 该中心属量子公司投资总额内进口设备,进口前已向海关办理减免税备案审批手续。 资料2 资料3 报关单

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)注:发票中所列“Fumigation”项为境外熏蒸费.“经营单位”栏应填( ).A.沈阳贝沈钢帘线有限公司2101232999B.上海新元五矿贸易公司3105913429C.沈阳贝沈钢帘线有限公司D.上海新元五矿贸易公司

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“提运单号”栏应填( ).A.LNI,F011201HKB.LF一02—0110C.LC212020098D.SYU一3129

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“征免性质”栏:A. 一般征税 B.其他法定C.外资企业D.鼓励项目

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“收货单位”栏应填( ).A.辽宁外贸集团公司(21029100××)B.21029801××C.沈阳沈港电器产业有限公司2101930 ×××D.大连连孚物流有限公司(2102980 ×××)

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“征免性质”栏应填( ).A.来料加工B.进料加工C.进料对口D.三资进料加工

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“包装种类”栏应填( ).A.件B.托盘C.包D.捆

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。(二)上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“运费”栏应填( ).A.502/20/1B.502/20/2C.502/2 102.468/3D.不填

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“经营单位”栏应填( ).A.浙江嘉宁皮革有限公司3313920237B.浙江浙海服装进出口公司3313910194C.浙江嘉宁皮革有限公司D.浙江浙海服装进出口公司

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“运输工具名称”栏应填( ).A.s/s BIBI/018B.BIBI/018C.s/s BIBI v.018D.BIBl 018

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“进口 口岸”栏:A. 4 401 B. 4 419C. 5 101 D.5301

大连BB国际物流有限公司 (2102980BBB,A类管理企业)受大连新世纪进出口有限公司(2102250BBB,A类管理企业)的委托,凭“C”字头备案号的登记手册向大连机场海关申报进口未缝制整张蓝狐皮1 000张及辅料一批, 以履行蓝狐皮大衣的出口合同.货物进口后,交由大连伟达服饰有限公司 (2102930BBB,B类管理企业)加工.合同执行期间, 因加工企业生产规模有限,经与境外订货商协商后更改出口合同,故蓝狐皮耗用数量减为600张.经批准,剩余的400张蓝狐皮中的300张结转至另一加工贸易合同项下;100张售予沈阳华亿服装有限公司 (2101940BBB.C类管理企业)用以生产内销产品.(2004年) 根据上述案例,回答下列问题.100张蓝狐皮转为内销,( ).A.应经对外贸易主管部门批准B.如属进口许可证件管理的,应按规定向海关补交进口许可证件C.除应缴纳进口税外,还须交付缓税利息D.应由国内购买单位办理内销料件的正式进口手续

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“数量及单位”栏应填( ).A.105 123.40kg l05.123 4tB.105 124kg l05.123 4tC.105 124kg 60件D.105 123.40kg l2 000张

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“运输工具名称”栏:A.粤 ZSH90 港B.粤 ZSH90 港/20110223C. @1000464403117D. @20110223

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“运输方式”栏:A. 2 B. 3C. 4 D. 9

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“标记唛码及备注”栏除了填报标记唛码外,还应填报( ).A.A:310200103036124B.委托浙江浙海服装进出口公司进口C.委托浙江浙海服装进出口公司进口A:310200103036124D.标记唛码已填,无须再填报其他内容

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。不属于“标记唛码及备注”栏填报内容的是:A. A: 470100111005133000 B.P: SEPAZ2011005846C. 7: 11-19WN8334 D.委托泛太纸业(东莞)有限公司进口

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“贸易方式”栏应填( ).A.三资设备物品B.进料加工C.一般贸易D.三资进料加工

大连BB国际物流有限公司 (2102980BBB,A类管理企业)受大连新世纪进出口有限公司(2102250BBB,A类管理企业)的委托,凭“C”字头备案号的登记手册向大连机场海关申报进口未缝制整张蓝狐皮1 000张及辅料一批, 以履行蓝狐皮大衣的出口合同.货物进口后,交由大连伟达服饰有限公司 (2102930BBB,B类管理企业)加工.合同执行期间, 因加工企业生产规模有限,经与境外订货商协商后更改出口合同,故蓝狐皮耗用数量减为600张.经批准,剩余的400张蓝狐皮中的300张结转至另一加工贸易合同项下;100张售予沈阳华亿服装有限公司 (2101940BBB.C类管理企业)用以生产内销产品.(2004年) 根据上述案例,回答下列问题.在加工过程中产生的边角料,企业可以( ).A.放弃交海关处理B.内销,按料件原进口状态纳税C.内销,按申报内销时的实际状态纳税D.自行销毁

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“装货港”栏应填( ).A.横滨B.旧金山C.洛杉矶D.美国

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“装货港”栏应填( ).A.香港B.帕腊纳瓜C.大阪D.釜山

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“成交方式”栏应填( ).A.FOBB.L/CC.CFRD.CIF

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“经营单位”栏:A.广州金辉造纸有限公司B.泛太纸业(东莞)有限公司C.广州金辉造纸有限公司4401442568D.泛太纸业(东莞)有限公司4419931142

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。 “集装箱号”栏:A. FSCU9242766 B.FSCU9242766 * 1 (1)C. FSCU9242766/40/X X X X D.此栏为空