甲公司2019年4月1日结存A材料300件,每件实际成本为10元;4月5日和4月20日分别购入该材料900件和600件,每件实际成本分别为11元和12元;4月10日和4月25日分别发出该材料1 050件和600件。要求:采用月末一次加权平均法计算甲公司2019年4月份发出A材料的成本和2019年4月30日A材料的结存成本。

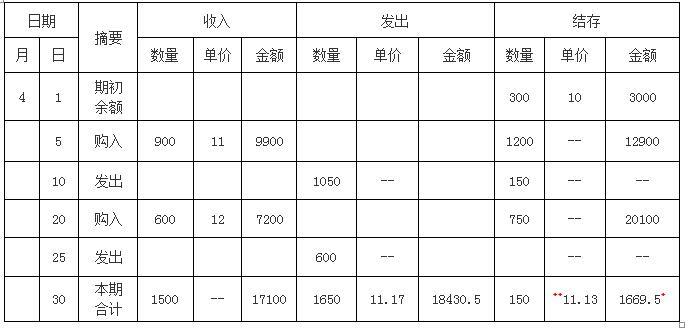

甲公司2019年4月1日结存A材料300件,每件实际成本为10元;4月5日和4月20日分别购入该材料900件和600件,每件实际成本分别为11元和12元;4月10日和4月25日分别发出该材料1 050件和600件。

要求:采用月末一次加权平均法计算甲公司2019年4月份发出A材料的成本和2019年4月30日A材料的结存成本。

要求:采用月末一次加权平均法计算甲公司2019年4月份发出A材料的成本和2019年4月30日A材料的结存成本。

参考解析

解析:A材料加权平均单位成本=(300×10+900×11+600×12)/(300+900+600)=11.17(元/件)

4月份发出A材料的成本=(1050+600)×11.17=18430.50(元)

4月30日A材料结存成本=期初存货成本3000+本期购货成本(9900+7200)-本期发出存货成本18430.50=1669.50(元)*

@##

@##

4月份发出A材料的成本=(1050+600)×11.17=18430.50(元)

4月30日A材料结存成本=期初存货成本3000+本期购货成本(9900+7200)-本期发出存货成本18430.50=1669.50(元)*

@##

相关考题:

某企业原材料按实际成本进行日常核算。2005年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按后进先出法和先进先出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为()元。A. 400B. 500C. 1000D. 1400

某企业采用先进先出法计算发出材料的成本。2006年3月1日结存A材料200吨,每吨实际成本为200元;3月4日和3月17日分别购进A材料300吨和400吨,每吨实际成本分别为180元和220元;3月10日和3月27分别发出A材料400吨和350吨。A材料月末账面余额为()元。A. 30000B. 30333C. 32040D. 33000

A公司2005年7月1日结存甲材料100公斤,每公斤实际成本1 000元。本月发生如下有关业务:(1)3日,购入甲材料50公斤,每公斤实际成本1 050元,材料已验收入库。(2)5日,发出甲材料80公斤。(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。(4)12日,发出甲材料130公斤。(5)20日,购入甲材料80公斤,每公斤实际成本1 100元,材料已验收入库。(6)25日,发出甲材料30公斤。要求:(1)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。(2)假定A公司原材料采用实际成本核算,发出材料采用月末一次加权平均法,请根据上述资料计算A公司当月结存材料的实际成本和发出材料的实际成本。(小数点后保留两位)

某企业原材料按实际廖本进行日常核算。2005年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按后进先出法和先进出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为( )元。A.400B.500C.1 000D.1 400

某公司2009年3月1日结存甲材料200公斤,每公斤实际成本为100元,该公司3月2日和3月18日分别购入甲材料400公斤和200公斤,每公斤实际成本分别为110元和112元,3月5日和3月26日分别发出甲材料200公斤和300公斤,该公司采用全月一次加权平均法核算存货发出的计价,则该公司甲材料期末结存的实际成本错误的是( )。A、33 000 B、32 4000 C、30 000 D、33 600

(2006年考试真题)某企业采用先进先出法计算发出材料的成本。2006年3月1日结存A材料200吨,每吨实际成本为200元;3月4日和3月17日分别购进A材料300吨和400吨,每吨实际成本分别为180元和220元;3月10日和3月27分别发出A材料400吨和350吨。A材料月末账面余额为( )元。A.30 000B.30 333C.32 040D.33 000

甲公司采用先进先出法核算发出材料的成本。甲公司20×1年3月1日结存某材书200公斤,每公斤实际成本为10元,3月5日和3月15日分别购人该种材料100公斤和30(公斤,每公斤实际成本分别为8元和12元,3月25日发出该种材料150公斤。3月末该种材料的库存成本为( )元。A.4500B.4600C.4900D.5400

甲公司20×1年5月A材料的收入和发出情况如下:(1)5月1日,结存A材料500公斤,每公斤实际成本为20元。(2)5月5日,发出A材料300公斤。(3)5月10日,购入A材料100公斤,每公斤实际成本为21元。(4)5月25日,购入A材料600公斤,每公斤实际成本为18元。(5)5月28日,发出A材料700公斤。要求:根据上述资料,分别采用“先进先出法”和“月末一次加权平均法”计算本月发出材料和月末结存材料的成本。

某公司按移动平均法对发出存货计价。 9 月初库存 A 材料 400 公斤,实际成本为 12500 元。 9 月份公司分别于 10 日和 18 日两次购入 A 材料,入库数量分别为 800 公斤和 300 公斤,实际入库材料成本分别为 25900 元和 7800 元;当月 15 日和 22 日生产车间分别领用 A 材料 600 公斤。则 9 月 22 日 领料时应结转发出的实际材料成本额为 ( ) 元。A.18000B.19200C.21600D.22000

甲公司按移动平均法对发出存货计价。4月初库存A材料400公斤,实际成本为12500元。4月份公司分别于5日和15日两次购入A材料,入库数量分别为800公斤和300公斤,实际入库材料成本分别为25 900元和7 800元;当月7日和23日生产车间分别领用A材料600公斤。则23日领料时应转出的实际材料成本额为( )元。A.18 000B.19 200C.21 600D.22 000

某企业采用先进先出法计算发出材料的成本。2010年3月1日结存A材料200吨,每吨实际成本为200元;3月4日和3月17日分别购进A材料300吨和400吨,每吨实际成本分别为180元和220元;3月10日和3月27日分别发出A材料400吨和350吨。A材料月末账面余额为( )元。A.30 000B.30 333C.32 040D.33 000

某企业原材料按实际成本进行日常核算。2009年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按先进先出法和一次加权平均法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额不正确的是( )。A.400元B.500元C.483元D.1000元

A公司2005年7月1日结存甲材料100公斤,每公斤实际成本1000元。本月发生如下有关业务:(1)3日,购入甲材料50公斤,每公斤实际成本1050元,材料已验收入库。(2)5日,发出甲材料80公斤。(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。(4)12日,发出甲材料130公斤。(5)20日,购入甲材料80公斤,每公斤实际成本1100元,材料已验收入库。(6)25日,发出甲材料30公斤。第48题:假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

A公司2011年7月1日结存甲材料100公斤,每公斤实际成本1 000元。本月发生如下有关业务: (1)3日,购入甲材料50公斤,每公斤实际成本1 050元,材料已验收入库。 (2)5日,发出甲材料80公斤。 (3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。 (4)12日,发出甲材料130公斤。 (5)20日,购入甲材料80公斤,每公斤实际成本1 100元,材料已验收入库。 (6)25日,发出甲材料30公斤。 要求: (1)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。 (2)假定A公司发出材料采用月末一次加权平均法,计算A公司当月结存材料的实际成本和发出材料的实际成本。 (3)假定A公司原材料发出材料采用移动加权平均法,计算甲材料5日发出材料的成本。 (小数点后保留两位)

山水公司5月初甲材料结存金额为1500万元,结存150件,该存货为同一批购进,单位成本为10万元。本月5日、1 9日和29日分别购买甲材料100件、200件和300件,单价分别为12万元、14万元和15万元。本月10日、28日分别发出200件和100件。该公司采用移动加权平均法计算发出材料成本,则期末材料成本为()万元。A.6400B.6600C.3800D.6504

甲公司采用先进先出法核算发出材料的成本。甲公司2011年3月1日结存某材料200公斤,每公斤实际成本为10元,3月5日和3月15日分别购入该种材料100公斤和300公斤,每公斤实际成本分别为8元和12元,3月25日发出该种材料250公斤。3月末该种材料的库存成本为()元。A、3400B、4100C、4000D、3800

甲公司2011年5月A材料的收入和发出情况如下:1.5月1日,结存A材料400公斤,每公斤实际成本为20元。2.5月5日,发出A材料350公斤。3.5月10日,购入A材料200公斤,每公斤实际成本为23元。4.5月25日,购入A材料600公斤,每公斤实际成本为19元。5.5月28日,发出A材料700公斤。要求:根据上述资料,分别采用"先进先出法"和"月末一次加权平均法"计算本月发出材料和月末结存材料的成本。

单选题某企业采用月末一次加权平均法计算发出材料的成本。2016年3月1日结存A材料100吨,每吨实际成本为400元;4日和17日分别购进A材料300吨和400吨,每吨实际成本分别为350元和420元;10日和27日分别发出200吨A材料。则A材料3月末的库存余额为( )元。A140000B168000C178000D156500

单选题北方公司月初B材料的结存数量为100公斤,账面实际成本为1350万元,该材料为同一批购进;本月5日和25日分别购入B材料200公斤,单价分别为13万元和14.5万元;本月10日和28日分别领用B材料150公斤和180公斤。 要求: 根据上述资料,不考虑其他因素,回答下列问题。假设北方公司采用先进先出法核算发出产品成本,本月发出的B材料成本为()万元。A4355B4385C4485D4655

问答题甲公司2011年5月A材料的收入和发出情况如下:1.5月1日,结存A材料400公斤,每公斤实际成本为20元。2.5月5日,发出A材料350公斤。3.5月10日,购入A材料200公斤,每公斤实际成本为23元。4.5月25日,购入A材料600公斤,每公斤实际成本为19元。5.5月28日,发出A材料700公斤。要求:根据上述资料,分别采用"先进先出法"和"月末一次加权平均法"计算本月发出材料和月末结存材料的成本。

单选题北方公司月初B材料的结存数量为100公斤,账面实际成本为1350万元,该材料为同一批购进;本月5日和25日分别购入B材料200公斤,单价分别为13万元和14.5万元;本月10日和28日分别领用B材料150公斤和180公斤。 要求: 根据上述资料,不考虑其他因素,回答下列问题。假设北方公司采用移动加权平均法核算发出存货成本,本月发出的B材料成本为()万元。A4385B4482.9C4521D4655

单选题甲公司采用先进先出法核算发出材料的成本。甲公司2011年3月1日结存某材料200公斤,每公斤实际成本为10元,3月5日和3月15日分别购入该种材料100公斤和300公斤,每公斤实际成本分别为8元和12元,3月25日发出该种材料250公斤。3月末该种材料的库存成本为()元。A3400B4100C4000D3800

多选题某公司2009年3月1日结存甲材料200千克,每千克实际成本为100元,该公司3月2日和3月18日分别购入甲材料400千克和200千克,每千克实际成本分别为110元和112元,3月5日和3月26日分别发出甲材料200千克和300千克,该公司采用全月一次加权平均法核算存货发出的计价,则该公司甲材料期末结存的实际成本错误的是()元。A33000B32400C30000D33600

单选题某企业原材料按实际成本进行日常核算。20]0年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤(该批材料为3月15日购进的材料)。按个别计价法和先进先出法计算3月份发出甲材料的实际成本的差额为()元。A400B500C1000D1400

单选题甲公司采用先进先出法核算发出材料的成本。甲公司20×1年3月1日结存某材料200公斤,每公斤实际成本为10元,3月5日和3月15日分别购入该种材料100公斤和300公斤,每公斤实际成本分别为8元和12元,3月25日发出该种材料150公斤。3月末该种材料的库存成本为()元。A4500B4600C4900D5400

问答题甲公司20×1年5月A材料的收入和发出情况如下:(1)5月1日,结存A材料500公斤,每公斤实际成本为20元。(2)5月5日,发出A材料300公斤。(3)5月10日,购入A材料100公斤,每公斤实际成本为21元。(4)5月25日,购入A材料600公斤,每公斤实际成本为18元。(5)5月28日,发出A材料700公斤。要求:根据上述资料,分别采用"先进先出法"和"月末一次加权平均法"计算本月发出材料和月末结存材料的成本。

多选题甲公司2010年7月1日结存A材料120公斤,每公斤实际成本1 000元。本月发生如下有关业务:5日,购入A材料70公斤,每公斤实际成本1 040元,材料已验收入库;7日,发出A材料110公斤;10日,购入A材料90公斤,每公斤实际成本990元,材料已验收入库;15日,发出A材料100公斤;22日,购入A材料80公斤,每公斤实际成本1 100元,材料已验收入库;26日,发出A材料30公斤。分别采用先进先出法、月末一次加权平均法,计算甲公司期末结存A材料的实际成本分别为( )元。A102 600B127 600C246 600D123 300