(2017年)2017年4月税务机关对某房地产开发公司开发的房地产项目进行土地增值税清算,该房地产开发公司提供的资料如下: (1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。 (2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。 (3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。 其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。 要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。 (1)简要说明房地产开发成本包含的项目。 (2)简要说明房地产开发费用的扣除标准。 (3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。 (4)计算该公司清算土地增值税时允许扣除项目金额的合计数。 (5)计算该公司清算土地增值税时应缴纳的土地增值税。

(2017年)2017年4月税务机关对某房地产开发公司开发的房地产项目进行土地增值税清算,该房地产开发公司提供的资料如下:

(1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

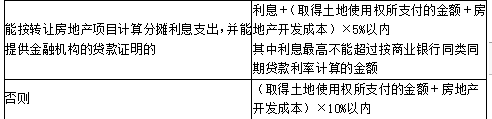

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。

(1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。

参考解析

解析:(1)房地产开发成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。

(2)

(3)取得土地使用权所支付的金额=17760×(1+5%)×50%=9324(万元)

(4)房地产开发成本=6000(万元)

房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

允许扣除的税金及附加=290(万元)

其他扣除项目=(9324+6000)×20%=3064.8(万元)

允许扣除项目金额的合计数=9324+6000+1366.2+290+3064.8=20045(万元)

(5)增值额=31000-20045=10955(万元)

增值率=10955÷20045×100%=54.65%

适用税率40%,速算扣除系数5%

应纳土地增值税税额=10955×40%-20045×5%=3379.75(万元)

(2)

(3)取得土地使用权所支付的金额=17760×(1+5%)×50%=9324(万元)

(4)房地产开发成本=6000(万元)

房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

允许扣除的税金及附加=290(万元)

其他扣除项目=(9324+6000)×20%=3064.8(万元)

允许扣除项目金额的合计数=9324+6000+1366.2+290+3064.8=20045(万元)

(5)增值额=31000-20045=10955(万元)

增值率=10955÷20045×100%=54.65%

适用税率40%,速算扣除系数5%

应纳土地增值税税额=10955×40%-20045×5%=3379.75(万元)

相关考题:

下列各项中,房地产开发公司应进行土地增值税清算的有( )A.直接转让土地使用权的B.房地产开发项目全部竣工完成销售的C.整体转让未竣工决算房地产开发项目的D.取得销售(预售)许可证满2年仍未销售完毕的

下列各项中,房地产开发公司应当清算或者税务机关可要求其进行土地增值税清算的有( )。A.直接转让土地使用权的B.房地产开发项目全部竣工完成销售的C.整体转让未竣工决算房地产开发项目的D.取得销售(预售)许可证满2年仍未销售完毕的E.取得销售(预售)许可证满3年仍未销售完毕的

2019 年 9 月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下:(1)2017 年 9 月支付政府 7000 万元土地出让金,取得用于该房地产开发项目的土地,并缴纳契税。(2)2017 年 12 月开始动工建设,发生开发成本 5000 万元,其中,银行贷款凭证显示利息支出 1000万元。(3)2019 年 6 月项目已销售可售建筑面积的 85%,共计取得含税收入 25500 万元;可售建筑面积的15%投资入股某酒店,约定共担风险、共享利益。(4)公司已按照规定的预征率预缴了土地增值税 1200 万元。(其他相关资料:该企业可抵扣的增值税进项税 1000 万元;当地适用的契税税率为 5%,省级政府规定其他开发费用的扣除比例为 5%)要求:不考虑印花税,根据上述资料,按照要求(1)至要求(6)计算回答问题。以下说法正确的是( )。A.房地产开发企业逾期开发缴纳的土地闲置费不得扣除B.税务机关应对清算补缴的土地增值税加收滞纳金C.回迁户支付给房地产开发企业的补差价款,应计入房地产企业的转让收入D.房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本

共用题干三级资质甲房地产开发公司于2006年12月设立。2009年1月,甲房地产开发公司决定开发一普通商品住房项目小区,项目总投资5000万元,并以出让方式取得了该土地使用权。甲房地产开发公司在该小区开发过程中,以在建工程抵押贷款筹措建设资金。2009年7月1日,甲房地产开发公司将该项目转让给二级资质乙房地产开发公司。乙房地产开发公司在开发建设的同时进行了大规模的房地产广告宣传。2011年9月,乙公司完成该小区开发,并通过综合验收。.甲房地产开发公司确定该房地产开发项目,应当符合()。A:土地利用总体规划B:年度建设用地计划C:年度建设投资计划D:房地产开发年度计划

三级资质甲房地产开发公司于2010年12月设立。2013年1月,甲房地产开发公司决定开发一普通商品住房项目小区,项目总投资5000万元,并以出让方式取得了该土地使用权。甲房地产开发公司在该小区开发过程中,以在建工程抵押贷款筹措建设资金。2013年7月1日,甲房地产开发公司将该项目转让给二级资质乙房地产开发公司。乙房地产开发公司在开发建设的同时进行了大规模的房地产广告宣传。2015年9月,乙公司完成该小区开发,并通过综合验收。关于甲房地产开发公司以在建工程抵押和项目转让的表述,正确的有( )。A.在建工程抵押登记属于土地使用权变更登记B.在建工程抵押是指以依法取得的土地使用权连同在建工程已投入的资产设定抵押C.甲房地产公司投入资金达到1000万元即可转让该房地产开发项目D.受让该房地产开发项目的乙房地产开发公司,可以不具备房地产开发企业资质

2017年4月,税务机关对某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供的资料如下。(1)2016年6月,以17760万元拍得一宗土地使用权,并缴纳了契税。(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元、管理费用200万元、销售费用400万元、银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。(3)2017年3月,该项目实现全部销售,共计取得不含税收入31000万元。(其他相关资料:当地适用的契税税率为5%,不考虑土地价款抵减增值税销售额的因素,该项目未预缴土地增值税;其他房地产开发费用的计算扣除比例为5%)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)简要说明房地产开发成本包含的项目。(2)简要说明房地产开发费用的扣除标准。(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。(5)计算该公司清算土地增值税时应缴纳的土地增值税。

(2017年)2017年4月,税务机关对某房地产开发公司开发的房产项目进行土地增值税清算,该房地产开发公司提供的资料如下:(1)2014年6月,以18000万元拍得一宗土地使用权,并缴纳了契税。(2)自2015年5月起,对受让土地40%的面积进行一期普通住宅项目开发,发生开发成本6000万元、利息支出600万元(未能提供金融机构的贷款证明),允许扣除的有关税金及附加150万元。(3)2017年3月,该项目实现全部销售取得不含增值税收入25000万元。公司已按照2%的预征率预缴该项目土地增值税500万元。(其他相关资料:当地适用的契税税率为5%)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。……(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。(5)计算该公司清算土地增值税时补缴的土地增值税。

根据税收法律制度的规定,下列企业主管税务机关可以要求其进行土地增值税清算的是( )。A. 甲房地产开发公司的房地产开发项目全部竣工并已完成销售B. 乙房地产开发公司取得销售许可证满2年仍未销售完毕C. 丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租D. 丁房地产开发公司将未竣工决算的房地产开发项目整体转让

2018年12月,某市税务机关拟对辖区内某房地产开发公司开发的房地产项目进行土地增值税清算,该房地产开发公司提供的资料如下:(1)2017年5月以15000万元购买政府出让的一宗土地,并缴纳了契税,当地适用的契税税率为3%。(2)自2017年6月起,对受让土地50%的面积进行一期项目开发,发生开发成本9000万元、管理费用680万元、销售费用560万元、银行贷款凭证显示利息支出600万元,该公司能够按转让房地产项目计算分摊利息支出,允许扣除的税金及附加350万元(不含增值税和印花税)。(3)2018年11月该房地产项目竣工验收,截止到11月底该项目已销售可售建筑面积的90%,共计取得不含税收入35000万元。其他相关资料:该省规定土地增值税清算时利息支出以外的其他房地产开发费用扣除比例为5%。要求:根据上述资料,回答下列问题:、简要说明房地产开发成本包含的项目。、简要说明税务机关要求该房地产开发公司进行土地增值税清算的理由。、计算该房地产开发公司清算土地增值税时应纳土地增值税税额。(单位为万元,保留2位小数)

2013年7月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下: (1)2011年3月以8000万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2012年5月开始动工建设,发生开发成本5000万元;银行贷款凭证显示利息支出1000万元。 (3)2013年6月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享收益。 (4)公司已按照3%的预征率预缴了土地增值税600万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。 (其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。) 要求: 根据上述资料,按照下列要求计算回答问题,如有计算,需计算出合计数。回答税务机关能否对清算补缴的土地增值税征收滞纳金,简要说明理由。

2013年7月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下: (1)2011年3月以8000万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2012年5月开始动工建设,发生开发成本5000万元;银行贷款凭证显示利息支出1000万元。 (3)2013年6月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享收益。 (4)公司已按照3%的预征率预缴了土地增值税600万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。 (其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。) 要求: 根据上述资料,按照下列要求计算回答问题,如有计算,需计算出合计数。简要说明税务机关要求该公司进行土地增值税清算的理由。

2013年7月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下: (1)2011年3月以8000万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2012年5月开始动工建设,发生开发成本5000万元;银行贷款凭证显示利息支出1000万元。 (3)2013年6月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享收益。 (4)公司已按照3%的预征率预缴了土地增值税600万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。 (其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。) 要求: 根据上述资料,按照下列要求计算回答问题,如有计算,需计算出合计数。计算该公司清算土地增值税时补缴的土地增值税。

下列企业主管税务机关可以要求其进行土地增值税清算的是()。A、丁房地产开发公司将未竣工决算的房地产开发项目整体转让B、丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租C、甲房地产开发公司的房地产开发项目全部竣工并已完成销售D、乙房地产开发公司取得销售许可证满2年仍未销售完毕

单选题下列企业主管税务机关可以要求其进行土地增值税清算的是()。A丁房地产开发公司将未竣工决算的房地产开发项目整体转让B丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租C甲房地产开发公司的房地产开发项目全部竣工并已完成销售D乙房地产开发公司取得销售许可证满2年仍未销售完毕

不定项题某市甲房地产开发公司2013年开发的A项目的有关经营情况如下:(1)当年将该项目商品房全部销售,签订了商品房销售合同,取得销售收入8000万元;(2)年初受让A项目所占土地,签订土地使用权转让合同,支付与该项目相关的土地使用权价款1600万元,相关税费100万元;(3)开发过程中发生土地拆迁补偿费500万元,前期工程费200万元,基础设施及公共配套设施费300万元,开发间接费用150万元;(4)开发过程中发生销售费用200万元,财务费用100万元,管理费用120万元。已知,甲房地产开发公司不能按开发项目计算分摊利息支出,当地政府规定的开发费用扣除比例为10%;购销合同适用的印花税税率为0.3‰;产权转移书据通用的印花税税率为0.5‰;甲房地产开发公司适用的城建税税率为7%,教育费附加征收率为3%。要求:根据上述资料,回答下列问题。有关甲房地产开发公司土地增值税的规定,下列说法正确的有()。A甲房地产并发公司应当将其开发的所有项目合并清算B甲房地产开发公司应当就A项目进行土地增值税清算C主管税务机关可要求甲房地产开发公司就A项目进行土地增值税清算D甲房地产开发公司应当向其住所地主管税务机关缴纳土地增值税税款

问答题2017年7月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下: (1)2015年3月以8000万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2016年5月开始动工建设,发生开发成本5000万元;按照银行同类同期贷款利率计算的利息,银行贷款凭证显示利息支出1000万元。 (3)2017年6月项目已销售可售建筑面积的80%,共计取得含税收入20000万元,与转让房地产有关的税金198.20万元(不含增值税和印花税);剩余面积进行出租。 (4)公司已按照3%的预征率预缴了土地增值税600万元。 (其他相关资料:当地适用的契税税率为5%;房地产开发公司按照一般计税方法计税;开发费用按照税法规定的最高比例计算扣除) 要求:根据上述资料,按照下列序号计算回答问题,如有计算,需计算出合计数。 (1)简要说明税务机关要求该公司进行土地增值税清算的理由。 (2)计算该公司清算土地增值税时允许扣除的为取得土地使用权所支付的金额。 (3)计算该公司清算土地增值税时允许扣除的开发费用。 (4)计算该公司清算土地增值税时补缴的土地增值税。 (5)回答税务机关能否对清算补缴的土地增值税征收滞纳金,简要说明理由。 (6)回答税务机关对税务中介机构出具的鉴证报告,在什么条件下可以采信。

问答题计算问答题:某市一内资房地产开发公司2014年在本市区开发一个项目,有关经营情况如下:(1)该项目商品房全部销售,取得销售收入4000万元,并签订了销售合同。 (2)签订土地购买合同,支付与该项目相关的土地使用权价款600万元,相关税费50万元。 (3)发生拆迁补偿费200万元,前期工程费100万元,支付工程价款750万元,基础设施及公共配套设施费共计150万元,开发间接费用60万元。 (4)发生销售费用100万元,财务费用60万元.管理费用80万元。 (5)该房地产开发公司不能按转让房地产项目计算分摊利息,当地政府规定的开发费用扣除比例为10%。 要求:根据上述资料,回答下列问题。 (1)计算该房地产开发公司应缴纳的印花税。 (2)计算该房地产开发公司计算土地增值额时准予扣除的与转让房地产有关的税金。 (3)计算该房地产开发公司计算土地增值税时准予扣除项目的合计金额。 (4)计算该房地产开发公司应缴纳的土地增值税。

不定项题甲房地产开发公司2013年开发的A项目的有关情况如下:(1)当年将该项目商品房全部销售,签订了商品房销售合同,取得销售收入8000万元。(2)年初受让A项目占用土地,签订土地使用权转让合同,支付与该项目相关的土地使用权价款1600万元,相关税费100万元。(3)开发过程中发生土地拆迁补偿费500万元,前期工程费200万元,基础设施及公共配套设施费300万元,开发间接费用150万元。(4)开发过程中发生销售费用200万元,财务费用100万元,管理费用120万元。已知,甲房地产开发公司不能按项目计算分摊利息支出,当地政府规定的开发费用扣除比例为10%;购销合同适用的印花税税率为0.3‰;产权转移书据适用的印花税税率为0.5‰;甲房地产开发公司适用的城建税税率为7%,教育费附加征收率为3%。要求:根据上述资料,分析回答下列小题。有关甲房地产开发公司土地增值税的规定,下列说法正确的是()。A甲房地产开发公司应当将其开发的所有项目合并清算B甲房地产开发公司应当就A项目进行土地增值税清算C主管税务机关可要求甲房地产开发公司就A项目进行土地增值税清算D甲房地产开发公司应当向其住所地主管税务机关缴纳土地增值税款

问答题计算该房地产开发公司计算土地增值税时准予扣除项目的合计金额。