(2017年)戊公司是一家啤酒生产企业,相关资料如下: 资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示: 表1 2016年各季度应收账款余额表 单位:万元 资料二:戊公司2016年末资产负债表有关项目余额及其与营业收入的关系如表2所示: 表2 2016年资产负债表有关项目期末余额及其与营业收入的关系注:表中“N”表示该项目不能随营业收入的变动而变动,应收账款包括会计报表中“应收票据及应收账款”等全部赊销账款。 资料三:2016年度公司营业收入为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。 资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与营业收入的比例关系保持不变,增加生产线后预计2017年营业收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。 资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金 ①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。 ②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。 要求:(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的营业毛利率。(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润留存额;②外部融资需求量。(4)根据资料五,计算下列指标: ①发行债券的资本成本率(不考虑货币的时间价值); ②短期借款的年实际利率。

(2017年)戊公司是一家啤酒生产企业,相关资料如下:

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

表1 2016年各季度应收账款余额表 单位:万元

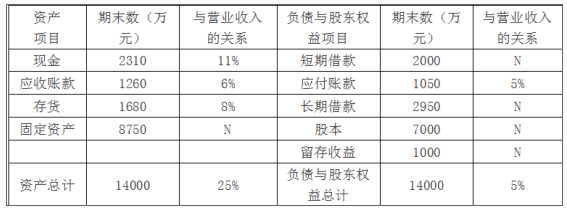

资料二:戊公司2016年末资产负债表有关项目余额及其与营业收入的关系如表2所示:

表2 2016年资产负债表有关项目期末余额及其与营业收入的关系

注:表中“N”表示该项目不能随营业收入的变动而变动,应收账款包括会计报表中“应收票据及应收账款”等全部赊销账款。

资料三:2016年度公司营业收入为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与营业收入的比例关系保持不变,增加生产线后预计2017年营业收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的营业毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:

①发行债券的资本成本率(不考虑货币的时间价值);

②短期借款的年实际利率。

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

表1 2016年各季度应收账款余额表 单位:万元

资料二:戊公司2016年末资产负债表有关项目余额及其与营业收入的关系如表2所示:

表2 2016年资产负债表有关项目期末余额及其与营业收入的关系

注:表中“N”表示该项目不能随营业收入的变动而变动,应收账款包括会计报表中“应收票据及应收账款”等全部赊销账款。

资料三:2016年度公司营业收入为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与营业收入的比例关系保持不变,增加生产线后预计2017年营业收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的营业毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:

①发行债券的资本成本率(不考虑货币的时间价值);

②短期借款的年实际利率。

参考解析

解析:(1)①应收账款平均金额

=1380/8+2480/4+4200/4+6000/4+1260/8=3500(万元)

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)。

(2)①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的营业毛利率=(21000-8400)/21000×100%=60%。

(3)①利润的留存额=2400×45%=1080(万元)

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)。

(4)①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%。

=1380/8+2480/4+4200/4+6000/4+1260/8=3500(万元)

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)。

(2)①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的营业毛利率=(21000-8400)/21000×100%=60%。

(3)①利润的留存额=2400×45%=1080(万元)

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)。

(4)①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%。

相关考题:

甲公司为其生产的啤酒申请注册了雪之恋商标,但在使用商标时没有在商标标识上加注“注册商标”字样或注册标记。下列哪一个行为未侵犯甲公司的商标权?A、乙啤酒公司误认为该商标属于未注册商标,在自己生产的啤酒产品上使用了雪之恋商标B、丙运输公司受乙公司的委托帮其免费运送“雪之恋”啤酒,并不知道甲公司上述情况C、丁饭店将购买的甲公司“雪之恋”啤酒倒入自制啤酒桶,制作“山雨”牌散装啤酒出售D、戊公司明知甲公司注册商标的事实和乙公司生产“雪之恋”啤酒的情形,向乙公司出租储藏啤酒的仓库

甲公司为其生产的啤酒申请注册了“冬雨之恋”商标,但在使用商标时没有在商标标识上加注“注册商标”字样或注册标记。下列哪一行为未侵犯甲公司的商标权?( )A.乙公司误认为该商标属于未注册商标,故在自己生产的啤酒产品上也使用“冬雨之恋”商标B.丙公司不知某公司假冒“冬雨之恋”啤酒而予以运输C.丁饭店将购买的甲公司“冬雨之恋”啤酒倒入自制啤酒桶,自制“侠客”牌散装啤酒出售D.戊公司明知某企业生产假冒“冬雨之恋”啤酒而向其出租仓库

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下; (1)A公司2014年末和2015年末资产负债表简表如下: (2)A公司2015年度利润表相关资料如下: (3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。 要求: (1)根据《暂行办法》确定该企业的资本成本率; (2)确定该企业调整后的资本; (3)确定该企业用于计算简化的经济增加值的税后净营业利润; (4)计算简化的经济增加值; (5)简述经济增加值的优缺点。

戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一:戊公司资产负债表简表如表4所示:表4 戊公司资产负债表简表(2018年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如表5所示(财务指标的计算如需年初、年末平均数时均使用年末数代替);表5 戊公司及行业标杆企业部分财务指标(2018年)注:表中“*”表示省略的数据。 资料三:戊公司2018年营业收入为146977万元,净利润为9480万元。2019年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。要求:(1)确定表5中英文字母代表的数值(不需要列示计算过程)。(2)计算戊公司2018年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。(3)计算戊公司2018年度可以发放的现金股利金额。

(指标计算)戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一、戊公司资产负债表简表如表4所示:资料二:戊公司及行业标杆企业部分财务指标如表5所(财务指标的计算如需年初、年末平均数时使用年末数代替);注:表中“×”表示省略的数据。资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。要求:(1)确定表中5中英文字母代表的数值(不需要列示计算过程)。(2)计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。(3)计算戊公司2012年度可以发放的现金股利金额。

某省境内有如下四家大中型企业:N 公司是一家化工企业,拟新建一个跨省项目;M 公司是一家生产氰化钾企业,K 公司是一家大型建筑施工单位,有一新建项目需经国务院审批;Q公司是一家生产磷肥企业。S 公司是在该省取得乙级评价资质的安全评价机构。S 公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S 公司对( )的评价报告有效。A、N 公司B、M 公司C、K 公司D、Q 公司

某省境内有如下四家中小型企业:N公司是一家生产氢氧化钠企业,M公司是一家生产氰化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业。S公司是在该省取得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对()的评价报告无效。A.N公司B.M公司C.K公司D.Q公司

2016年,多年成功经营的啤酒生产企业宝泉公司投资新建了一家果蔬饮料生产企业,但因管理不善出现持续亏损。最近宝泉公司组织果蔬饮料生产企业的管理人员到本公司的啤酒生产企业调研、学习,收效良好。宝泉公司所实施的基准分析的类型属于( )。A.顾客基准B.一般基准C.内部基准D.竞争性基准

(2019年)2016年,多年成功经营的啤酒生产企业宝泉公司投资新建了一家果蔬饮料生产企业,但因管理不善出现持续亏损。最近宝泉公司组织果蔬饮料生产企业的管理人员到本公司的啤酒生产企业调研、学习,收效良好。宝泉公司所实施的基准分析的类型属于()。A.顾客基准B.一般基准C.内部基准D.竞争性基准

瑞祥公司是一家啤酒制造和销售企业。2016 年初,公司管理层预计今年夏天温度较高,加上今年属于奥运会年,啤酒的销售将比去年有较大增长。因此,瑞祥公司决定加大公司上半年的产量,以应对未来需求的增长,瑞祥公司采用的平衡产能与需求的方法是()。.A.库存生产式生产B.资源订单式生产C.准时生产式生产D.订单生产式生产.

单选题甲公司为其生产的啤酒申请注册了“冬雨之恋”商标,但在使用商标时没有在商标标识上加注“注册商标”字样或注册标记。下列哪一行为未侵犯甲公司的商标权?( )[2013年真题]A乙公司误认为该商标属于未注册商标,故在自己生产的啤酒产品上也使用“冬雨之恋”商标B丙公司不知某公司假冒“冬雨之恋”啤酒而予以运输C丁饭店将购买的甲公司“冬雨之恋”啤酒倒入自制啤酒桶,自制“侠客”牌散装啤酒出售D戊公司明知某企业生产假冒“冬雨之恋”啤酒而向其出租仓库

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,作出固定资产是否更新的决策,并说明理由。

单选题某省境内有如下四家中小型企业:N公司是一家生产氨氧化钠企业,M公司是一家生产氟化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业。S公司是在该省取得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对( )的评价报告无效。AN公司BM公司CK公司DQ公司

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:根据《暂行办法》确定该企业的资本成本率。

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业用于计算简化的经济增加值的税后净营业利润。

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧流水线相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

单选题某省境内有如下四家中小型企业,N公司是一家生产氧化钠企业,M公司是—家生产氟化钾企业,K公司是一家建筑施工企业,Q公司是一家生产磷肥企业,S公司是在该省职得乙级评价资质的安全评价机构。S公司为上述四家公司进行了安全评价,并出具评价报告。依据《安全评价机构管理规定》,S公司对()的评价报告无效。AN公司BM公司CK公司DQ公司

问答题资料一:甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴及适合的收购机会。资料二:乙公司是国内排名前两位的啤酒企业,2003年乙公司与国内另一家啤酒企业A公司的发起人股东签署《股权转让合同》,A公司的发起人股东将手中持有的A公司全部国家股(占总股本的38.148%)转让给乙公司。通过本次股权转让,乙公司扩大了包括福建及其他华东沿海地区在内的市场份额,提高了行业竞争力。要求:(1)根据资料一可以判断适合该公司的战略发展方法是什么?(2)乙公司采取什么方式来实现其成长战略?(3)简述企业并购的动机。

单选题瑞祥公司是一家啤酒制造和销售企业。2016年初,公司管理层预计今年夏天温度较高,加上今年属于奥运会年,啤酒的销售将比去年有较大增长。因此,瑞祥公司决定加大公司上半年的产量,以应对未来需求的增长,瑞祥公司采用的平衡产能与需求的方法是()。A库存生产式生产B资源订单式生产C准时生产式生产D订单生产式生产

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

问答题戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。戊公司有关资料如下:资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元,假设戊公司投资的必要报酬率为10%。资料三:2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如下表所示。戊公司资产负债表相关数据单位:万元资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即目标资本结构。资料五:2016年3月,戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。计算市盈率和市净率。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业调整后的资本。

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:计算简化的经济增加值。

问答题戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。戊公司有关资料如下:资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元,假设戊公司投资的必要报酬率为10%。资料三:2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如下表所示。戊公司资产负债表相关数据单位:万元资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即目标资本结构。资料五:2016年3月,戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。