F公司是一家制造类上市公司,公司的部分产品外销欧美, 2020年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一: 2019年 F公司营业收入 37500万元,净利润为 3000万元。该公司 2019年简化的资产负债表如表 7所示:表 7 资产负债表简表( 2019年 12月 31日) 单位:万元资料二:预计 F公司 2020年营业收入会下降 20%,销售净利率会下降 5%,股利支付率为 50%。资料三: F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:( 1) F公司近五年现金与营业收入之间的关系如表 8所示:表 8 2015-2019 年现金与营业收入变化情况表 单位:万元( 2)根据对 F公司近 5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为 40%,应付账款与营业收入的比例为 20%,预计 2020年上述比例保持不变。资料四: 2020年, F公司将丙产品生产线按固定资产账面净值 8000万元出售,假设 2020年全年计提折旧 600万元。资料五: F公司为扩大丁产品的生产规模新建一条生产线,预计投资 15000万元,其中 2020年年初投资 10000万元, 2021年年初投资 5000万元,项目建设期为 2年,运营期为 10年,运营期各年净现金流量均为 4000万元。项目终结时可收回净残值 750万元。假设基准折现率为 10%,相关货币时间价值系数如表 9所示:表 9 相关货币时间价值系数表资料六:为了满足运营和投资的需要, F公司计划按面值发行债券筹资,债券年利率 9%,每年年末付息,筹资费率为 2%,该公司适用的企业所得税税率为 25%。要求:( 1)运用高低点法测算 F公司现金需要量:①单位变动资金( b);②不变资金( a);③2020年现金需要量。( 2)运用销售百分比法测算 F公司的下列指标:① 2020年存货资金需要量;② 2020年应付账款需要量。( 3)测算 F公司 2020年固定资产期末账面净值和在建工程期末余额。( 4)测算 F公司 2020年留存收益增加额。( 5)进行丁产品生产线投资项目可行性分析:①计算包括项目建设期的静态投资回收期;②计算项目净现值;③评价项目投资可行性并说明理由。( 6)计算 F公司拟发行债券的资本成本(一般模式)。

F公司是一家制造类上市公司,公司的部分产品外销欧美, 2020年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:

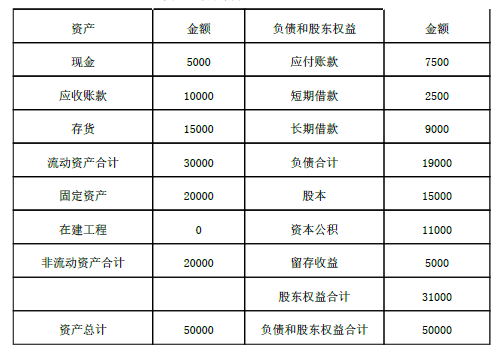

资料一: 2019年 F公司营业收入 37500万元,净利润为 3000万元。该公司 2019年简化的资产负债表如表 7所示:

表 7 资产负债表简表( 2019年 12月 31日) 单位:万元

资料二:预计 F公司 2020年营业收入会下降 20%,销售净利率会下降 5%,股利支付率为 50%。

资料三: F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:

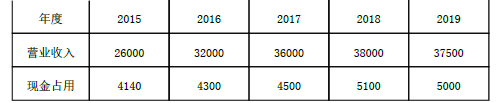

( 1) F公司近五年现金与营业收入之间的关系如表 8所示:

表 8 2015-2019 年现金与营业收入变化情况表 单位:万元

( 2)根据对 F公司近 5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为 40%,应付账款与营业收入的比例为 20%,预计 2020年上述比例保持不变。

资料四: 2020年, F公司将丙产品生产线按固定资产账面净值 8000万元出售,假设 2020年全年计提折旧 600万元。

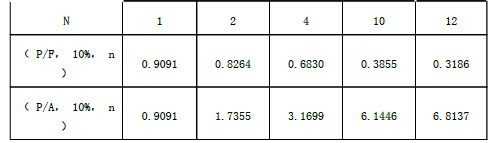

资料五: F公司为扩大丁产品的生产规模新建一条生产线,预计投资 15000万元,其中 2020年年初投资 10000万元, 2021年年初投资 5000万元,项目建设期为 2年,运营期为 10年,运营期各年净现金流量均为 4000万元。项目终结时可收回净残值 750万元。假设基准折现率为 10%,相关货币时间价值系数如表 9所示:

表 9 相关货币时间价值系数表

资料六:为了满足运营和投资的需要, F公司计划按面值发行债券筹资,债券年利率 9%,每年年末付息,筹资费率为 2%,该公司适用的企业所得税税率为 25%。

要求:

( 1)运用高低点法测算 F公司现金需要量:①单位变动资金( b);②不变资金( a);③

2020年现金需要量。

( 2)运用销售百分比法测算 F公司的下列指标:① 2020年存货资金需要量;② 2020年应付账

款需要量。

( 3)测算 F公司 2020年固定资产期末账面净值和在建工程期末余额。

( 4)测算 F公司 2020年留存收益增加额。

( 5)进行丁产品生产线投资项目可行性分析:

①计算包括项目建设期的静态投资回收期;

②计算项目净现值;

③评价项目投资可行性并说明理由。

( 6)计算 F公司拟发行债券的资本成本(一般模式)。

资料一: 2019年 F公司营业收入 37500万元,净利润为 3000万元。该公司 2019年简化的资产负债表如表 7所示:

表 7 资产负债表简表( 2019年 12月 31日) 单位:万元

资料二:预计 F公司 2020年营业收入会下降 20%,销售净利率会下降 5%,股利支付率为 50%。

资料三: F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:

( 1) F公司近五年现金与营业收入之间的关系如表 8所示:

表 8 2015-2019 年现金与营业收入变化情况表 单位:万元

( 2)根据对 F公司近 5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为 40%,应付账款与营业收入的比例为 20%,预计 2020年上述比例保持不变。

资料四: 2020年, F公司将丙产品生产线按固定资产账面净值 8000万元出售,假设 2020年全年计提折旧 600万元。

资料五: F公司为扩大丁产品的生产规模新建一条生产线,预计投资 15000万元,其中 2020年年初投资 10000万元, 2021年年初投资 5000万元,项目建设期为 2年,运营期为 10年,运营期各年净现金流量均为 4000万元。项目终结时可收回净残值 750万元。假设基准折现率为 10%,相关货币时间价值系数如表 9所示:

表 9 相关货币时间价值系数表

资料六:为了满足运营和投资的需要, F公司计划按面值发行债券筹资,债券年利率 9%,每年年末付息,筹资费率为 2%,该公司适用的企业所得税税率为 25%。

要求:

( 1)运用高低点法测算 F公司现金需要量:①单位变动资金( b);②不变资金( a);③

2020年现金需要量。

( 2)运用销售百分比法测算 F公司的下列指标:① 2020年存货资金需要量;② 2020年应付账

款需要量。

( 3)测算 F公司 2020年固定资产期末账面净值和在建工程期末余额。

( 4)测算 F公司 2020年留存收益增加额。

( 5)进行丁产品生产线投资项目可行性分析:

①计算包括项目建设期的静态投资回收期;

②计算项目净现值;

③评价项目投资可行性并说明理由。

( 6)计算 F公司拟发行债券的资本成本(一般模式)。

参考解析

解析:( 1)①单位变动资金( b) =( 5100-4140) /( 38000-26000) =0.08

②不变资金( a) =4140-26000× 0.08=2060(万元)

现金预测模型: y=2060+0.08x

③ 2020年现金需要量 =2060+0.08× 37500×( 1-20%) =4460(万元)

( 2) 2020年存货资金需要量 =37500×( 1-20%)× 40%=12000(万元), 2020年应付账款需要量 =37500×( 1-20%)× 20%=6000(万元)

( 3) 2020年固定资产期末账面净值 =( 20000-600) -8000=11400(万元),在建工程期末余额 =0+10000=10000(万元)

( 4) 2020年销售净利率 =( 3000÷ 37500)×( 1-5%) =7.6%

2020 年留存收益增加额 =37500×( 1-20%)× 7.6%×( 1-50%) =1140(万元)

( 5)①丁项目各年净现金流量:

NCF =-10000 0 万元, NCF =-5000万元, , 1 NCF =0 2

NCF =4000 3-11 万元, NCF =4000+750=4750(万元) 12

包括建设期的静态投资回收期 =2+( 10000+5000) /4000=5.75(年)

②项目净现值 =-10000-5000×( P/F, 10%, 1) +4000×( P/A, 10%, 10)×( P/F,10%, 2) +750×( P/F, 10%, 12) =-10000-5000× 0.9091+4000× 6.1446× 0.8264+750×0.3186=6005.04(万元)

③由于项目净现值大于零,因此该项目具备财务可行性。

( 6)债券资本成本 =9%×( 1-25%) /( 1-2%) =6.89%。

②不变资金( a) =4140-26000× 0.08=2060(万元)

现金预测模型: y=2060+0.08x

③ 2020年现金需要量 =2060+0.08× 37500×( 1-20%) =4460(万元)

( 2) 2020年存货资金需要量 =37500×( 1-20%)× 40%=12000(万元), 2020年应付账款需要量 =37500×( 1-20%)× 20%=6000(万元)

( 3) 2020年固定资产期末账面净值 =( 20000-600) -8000=11400(万元),在建工程期末余额 =0+10000=10000(万元)

( 4) 2020年销售净利率 =( 3000÷ 37500)×( 1-5%) =7.6%

2020 年留存收益增加额 =37500×( 1-20%)× 7.6%×( 1-50%) =1140(万元)

( 5)①丁项目各年净现金流量:

NCF =-10000 0 万元, NCF =-5000万元, , 1 NCF =0 2

NCF =4000 3-11 万元, NCF =4000+750=4750(万元) 12

包括建设期的静态投资回收期 =2+( 10000+5000) /4000=5.75(年)

②项目净现值 =-10000-5000×( P/F, 10%, 1) +4000×( P/A, 10%, 10)×( P/F,10%, 2) +750×( P/F, 10%, 12) =-10000-5000× 0.9091+4000× 6.1446× 0.8264+750×0.3186=6005.04(万元)

③由于项目净现值大于零,因此该项目具备财务可行性。

( 6)债券资本成本 =9%×( 1-25%) /( 1-2%) =6.89%。

相关考题:

第 3 题 某公司发明的一种产品被授予专利,下列情形中构成侵犯其专利权的是( )。A.甲企业购进并使用了该公司制造的该种产品B.乙研究所未经该公司同意,为进行科学实验制造该产品C.丙残疾人福利厂未经该公司同意,制造并出售该产品D.丁公司在该专利申请日前已经制造相同产品,并在原有范围内继续制造该产品

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据单位:万元要求:(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

F公司是一家制造类上市公司,公司的部分产品外销欧美。2020年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2019年F公司营业收入37500万元,净利润为3000万元。该公司2019年简化的资产负债表如下表所示:资料二:预计F公司2020年营业收入会下降20%,营业净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行资金需求量预测,相关资料如下:(1)F公司近5年现金与营业收入之间的关系如下表所示:(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2020年上述比例保持不变。资料四:2020年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2020年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2020年初投资10000万元,2021年初投资5000万元,项目投资期为2年,营业期为10年,营业期各年现金净流量均为4000万元。项目终结时可收回净残值750万元。假设基准折现率为10%,相关货币时间价值系数如下表所示:资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券票面年利率9%,每年末付息,筹资费率为2%。该公司适用的企业所得税税率为25%。要求:(1)运用高低点法测算F公司下列指标:①单位变动资金(b);②不变资金(a);③2020年现金需要量。(2)运用销售百分比法测算F公司的下列指标:①2020年存货资金需要量;②2020年应付账款需要量。(3)测算F公司2020年固定资产期末账面净值和在建工程期末余额。(4)测算F公司2020年留存收益增加额。(5)对扩大丁产品生产线投资项目进行可行性分析:①计算包括项目投资期的静态回收期;②计算项目净现值;③评价项目投资可行性并说明理由。(6)计算F公司拟发行债券的资本成本。

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示: 丙公司部分财务数据 单位:万元要求:(1)计算2014年末的下列财务指标:①营运资金;②权益乘数。 (2)计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。

F公司是一家制造类上市公司,公司的部分产品外销欧美,2019年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2018年F公司营业收入37500万元,净利润为3000万元。该公司2018年简化的资产负债表如表所示: 资产负债表简表(2018年12月31日)单位:万元【提示】根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”项目更改为“应付票据及应付账款”。资料二:预计F公司2019年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表所示: 2014-2018年现金与营业收入变化情况表单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2019年上述比例保持不变。资料四:2019年,F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2019年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2019年年初投资10000万元,2020年年初投资5000万元,项目建设期为2年,运营期为10年,运营期各年净现金流量均为4000万元。项目终结时可收回净残值750万元。假设基准折现率为10%,相关货币时间价值系数如表所示: 相关货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。要求:(1)运用高低点法测算F公司现金需要量:①单位变动资金(b);②不变资金(a);③2019年现金需要量。(2)运用销售百分比法测算F公司的下列指标:①2019年存货资金需要量;②2019年应付账款需要量。(3)测算F公司2019年固定资产期末账面净值和在建工程期末余额。(4)测算F公司2019年留存收益增加额。(5)进行丁产品生产线投资项目可行性分析:①计算包括项目建设期的静态投资回收期;②计算项目净现值;③评价项目投资可行性并说明理由。(6)计算F公司拟发行债券的资本成本(一般模式)。

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。要求:(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:如何分析上述成本计算结果?

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:若将上述间接成本按照机器小时数进行分配,试计算此时的单位产品间接成本。

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展,在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式并购了乙、丙、丁公司。乙、丙、丁公司的有关资料如下:乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁;丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。假定不考虑其他因素。要求:根据上述资料,指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。

乙公司是一家从事大型项目建设的上市公司,因项目开发需要,公司设立了10多家全资的项目公司。近年来,因大型项目建设市场不景气,公司面临较高市场风险和较大融资压力。 财务部经理认为目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。 要求:根据上述资料,指出公司为项目公司提供担保时应采取的担保控制措施。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:变动成本法的缺点是什么?

S公司是一家制药公司,该公司下设市场营销部、财务部、技术研发部等部门,其中市场营销部负责公司产品的营销和推广,技术研发部负责公司研制、开发新产品,完善产品的功能,财务部负责用账簿记录公司所有的交易。该公司采取的横向分工结构是( )。 A.创业型组织结构B.职能制组织结构C.事业部组织结构D.M型企业组织结构

甲企业是我国一家大型服装鞋帽生产企业,产品主要在国内市场进行销售。2019年,该公司管理层根据国际经济环境的变化,决定在劳动力成本更低的马来西亚建立生产线,以有效降低成本,同时积极开拓欧美客户,扩大销售。该公司推行国际化经营的动因包括( )。A.寻求市场B.寻求效率C.寻求资源D.寻求现成资产

甲公司是一家玩具生产企业。1998 年以来,该公司依靠其成本优势,将产品成功打入了东南亚、欧洲和北美市场。去年,为了进入 F 国市场,甲公司在该国第二大城市经济开发区建成了一家工厂,并顺利将其产品销往 F 国各地。甲公司采取的发展战略类型是( )。 A.市场开发 B.相关多元化 C.市场渗透 D.产品开发

甲公司是一家上海证券交易所上市的有色金属公司。2009年,受全球金融危机影响,该公司亏损46.5亿元。再加上公司产品市场需求持续疲软,不断下降的产品价格与成本形成了严重倒挂,公司的前景进入最为艰难的时期。为此,甲公司选择出售旗下9家主业为铝加工的亏损子公司,扩大氧化铝和电解铝业务比例,并加快了在海外矿山资源的布局步伐。根据以上信息可以判断,甲公司战略选择涉及的类型包括( )。A.紧缩与集中战略B.一体化战略C.转向战略D.放弃战略

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。A、B、C三类产品目前分别处在产品生命周期的哪个阶段?该产品所处阶段在市场容量、生产规模和消费者认知方面各自具有什么特点?

下列不属于关联方关系的是()A甲公司的总经理与甲公司的关系BA公司和B公司同受W公司的控制,A和B之间的关系C丙公司拥有丁公司15%的股份,丙公司和丁公司之间的关系DE公司拥有F公司10%的股份,E公司生产产品的技术资料依赖于F公司,E公司和F公司关系

甲公司对一项产品享有专利权,下列哪些行为不构成对甲公司专利权的侵犯?()A、乙公司在不知道该专利的情形下独立研发出相同的产品并予以制造B、丙公司购买了甲公司出售的专利产品并再次予以出售C、丁公司通过合法渠道购买了不知道是未经甲公司许可而制造的侵权产品并予以销售D、戊公司专为科学研究和实验而使用甲公司的专利产品

某公司为了站稳市场,对占市场份额比较大的四种产品进行功能价值分析,得到相应的价值系数分别是:V甲=0.5,V乙=0.8,V丙=1.1,V丁=1.5,该公司应重点研究改进的产品是()A、产品甲B、产品乙C、产品丙D、产品丁

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年年末的下列财务指标:①营运资金;②权益乘数。

问答题F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。表1资产负债表简表2011年12月31日单位:万元资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表2所示。表2现金与营业收入之间的关系单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。表3货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。进行丁产品生产线投资项目可行性分析:①计算包括项目建设期的静态投资回收期。②计算项目净现值。③评价项目投资可行性并说明理由。

多选题甲公司获得了产品的实用新型专利,不久后乙公司自行研制出了与甲公司专利相同的产品,并大规模生产;丙公司从乙公司处批发购进产品100箱,并将其中的20箱提供给丁公司办公使用;乙公司、丙公司和丁公司对甲公司已经获得产品的专利一事均不知情。根据专利法律制度的规定,下列说法正确的是()A丁公司的使用行为构成侵权B乙公司的制造行为构成侵权C丙公司的销售行为构成侵权D如果丙公司和丁公司能够证明其产品的合法来源,不承担赔偿责任

问答题F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。表1资产负债表简表2011年12月31日单位:万元资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表2所示。表2现金与营业收入之间的关系单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。表3货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。测算F公司2012年留存收益增加额。

问答题F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。表1资产负债表简表2011年12月31日单位:万元资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表2所示。表2现金与营业收入之间的关系单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。表3货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。计算F公司拟发行债券的资本成本。

问答题F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。表1资产负债表简表2011年12月31日单位:万元资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表2所示。表2现金与营业收入之间的关系单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。表3货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。运用销售百分比法测算F公司的下列指标:①2012年存货资金需要量。②2012年应付账款需要量。