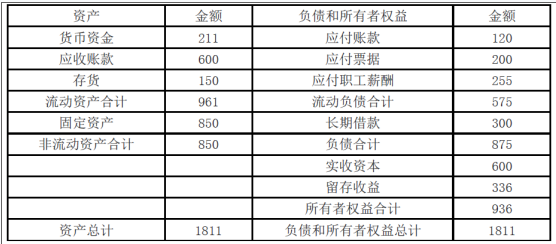

D公司是一家服装加工企业,2019年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如表4所示:表4资产负债表简表(2019年12月31日)单位:万元要求: (1)计算D公司2019年的营运资金数额。 (2)计算D公司2019年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数额代替)。 (3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响? (4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

D公司是一家服装加工企业,2019年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如表4所示:

表4

资产负债表简表(2019年12月31日)

单位:万元

要求: (1)计算D公司2019年的营运资金数额。

(2)计算D公司2019年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数额代替)。

(3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

(4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

表4

资产负债表简表(2019年12月31日)

单位:万元

要求: (1)计算D公司2019年的营运资金数额。

(2)计算D公司2019年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数额代替)。

(3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

(4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

参考解析

解析:(1)2019年营运资金数额=流动资产-流动负债=961-575=386(万元)。

(2)应收账款周转次数=营业收入÷平均应收账款=3600÷600=6(次)

应收账款周转期=360÷应收账款周转次数=360÷6=60(天)

应付账款周转次数=年购货成本÷平均应付账款=360×5÷120=15(次)

应付账款周转期=360÷应付账款周转次数=360÷15=24(天)

存货周转次数=营业成本÷平均存货=1800÷150=12(次)

存货周转期=360÷存货周转次数=360÷12=30(天)

现金周转期=应收账款周转期+存货周转期-应付账款周转期=60+30-24=66(天)。

(3)利用现金折扣会缩短应付账款的周转期,则现金周转期增加。

(4)增加存货会延长存货周转期,则现金周转期增加。

(2)应收账款周转次数=营业收入÷平均应收账款=3600÷600=6(次)

应收账款周转期=360÷应收账款周转次数=360÷6=60(天)

应付账款周转次数=年购货成本÷平均应付账款=360×5÷120=15(次)

应付账款周转期=360÷应付账款周转次数=360÷15=24(天)

存货周转次数=营业成本÷平均存货=1800÷150=12(次)

存货周转期=360÷存货周转次数=360÷12=30(天)

现金周转期=应收账款周转期+存货周转期-应付账款周转期=60+30-24=66(天)。

(3)利用现金折扣会缩短应付账款的周转期,则现金周转期增加。

(4)增加存货会延长存货周转期,则现金周转期增加。

相关考题:

某公司2007年营业收入6000万元,营业净利率为15%,年末金融负债利息率为12%,全年固定经营成本总额为720万元,该公司适用的所得税税率为30%,目前该公司部分生产能力闲置,2007年12月31日简化的资产负债表如下:单位:万元 资产 年末 负债和股东权益 年末 经营现金 120 应付账款 120 应收账款 180 应付票据 60 存货 360 长期借款 300 固定资产 540 股本 480 留存收益 240 合计 1200 合计 1200该公司的经营流动资产和经营流动负债与营业收入同比例增长,预计2008年的营业收入增长率为25%,营业净利率为12%,营业毛利率为16%,股利支付率为95%。要求:(1)计算该公司2007年的净利润、息税前利润和边际贡献;(2)计算该公司2008年的经营杠杆系数、财务杠杆系数和总杠杆系数;(3)根据销售百分比法计算该公司2008年的外部融资需求量;(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为8%,计算该债券的资本成本;(5)编制该公司2008年12月31日的预计资产负债表;(6)计算该公司2008年的应收账款周转率、存货周转率(按营业成本计算)。

贷前调查是银行信贷业务的重要风险防线。在贷前调查中,客户的财务报表是银行了解客户的重要工具。客户经理赵小平在走访目标客户F公司时,获得以下信息: .F公司主营服装加工,2018年营业收入为7200万元,营业成本为3600万元,假设一年按360天算,其他业务数据见下表: .请根据上述数据,计算该企业货币资金和营运资金数额分别是( )万元。A.240; 782B.240; 340C.462; 1082D.462; 2362

贷前调查是银行信贷业务的重要风险防线。在贷前调查中,客户的财务报表是银行了解客户的重要工具。客户经理赵小平在走访目标客户F公司时,获得以下信息: .F公司主营服装加工,2018年营业收入为7200万元,营业成本为3600万元,假设一年按360天算,其他业务数据见下表: .该企业现金周转期为()天。A.57B.105C.33D.45

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。该公司2011年度的营业利润为( )万元。 A.1600 B.1750 C.2100 D.3600

D公司是一家服装加工企业,2019年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示:资产负债表简表要求:(1)计算D公司2019年的营运资金数额。(2)计算D公司2019年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。(3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?(4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

某企业上一年度营业收入为1500万元,营业成本为1000万元,年初应收账款为200万元,年末应收账款为300万元,假设一年按360天计算,则该企业上一年度的应收账款周转天数为( )天。A.6 B.60 C.5 D.60.8

(2012年)D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司2011年12月31日的简化的资产负债表如下:(单位:万元)要求: (1)计算D公司2011年的营运资金数额。 (2)计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。 (3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响? (4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

甲工业企业为增值税一般纳税人,适用的增值税税率为17%,商品售价中不包含增值税。销售商品和提供劳务均符合收入确认条件,其成本在确认收入时逐笔结转。2016年12月,甲公司发生如下交易或事项: (1)6日,向乙公司销售A商品一批,商品售价为300万元,增值税税额为51万元,该批商品的成本为120万元。商品已发出,款项已收到并存入银行,开出增值税专用发票。销售前,该批商品已计提了20万元的存货跌价准备。 (2)18日,因资金周转困难,急需资金一笔,将购买成本为30万元的原材料出售。售价28万元,当月收到原材料款项。 (3)19日,与丙公司签订销售协议,采用预收款方式向丙公司销售一批商品,实际成本90万元。销售协议约定,售价120万元,相关增值税税额20.4万元,丙公司预付60%的货款(按含增值税价格计算),其余款项于2016年12月31日发货时结算。 (4)28日,与戊公司签订为期3个月的劳务合同,合同总价款为70万元。至12月31日,已经预收合同款50万元,实际发生劳务成本30万元,估计为完成该合同还将发生劳务成本20万元,该公司按实际发生的成本占估计总成本的比例确定劳务完工进度。根据资料(1),下列说法中正确的是()。A、应确认主营业务收入300万元B、应确认主营业务收入180万元C、应确认主营业务成本120万元D、应确认主营业务成本100万元

问答题某公司2014年度取得主营营业收入1000万元,其他业务收入500万元,发生主营业务成本500万元,其他业务成本200万元,营业税金及附加50万元,销售费用50万元,管理费用10‘0万元,财务费用30万元,该公司适用的企业所得税税率为25%。要求:计算该公司2014年度应缴纳的企业所得税。

单选题利群公司2013年2月主营业务收入150万元,主营业务成本为50万元,管理费用为5万元,资产减值损失为2.5万元,投资收益为7.5万元,营业外收入18万元,营业外支出16万元,所得税费用13万元。假定不考虑其他因素,该公司当月的营业利润为()万元。A100B116C103D129

单选题某企业主营业务收入为1200万元(设该公司没有其他业务收入和其他业务成本),主营业务成本为800万元,营业税金及附加为240万元,则企业的销售利润率是()。A13.33%B13.38%C17.39%D18.39%

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表计算D公司2011年的营运资金数额。

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期。(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)

单选题某公司2012年度有关损益类科目累计发生额如下:主营业务收入为6000万元,其他业务收入为100万元,主营业务成本为4000万元,其他业务成本为60万元,投资收益为50万元,营业税金及附加为60万元,销售费用为200万元,管理费用为300万元,财务费用为70万元,资产减值损失为20万元,营业外收入为5万元,营业外支出为3万元,则该公司2012年营业利润为()万元。A1400B1420C1435D1440E1463

单选题某公司2015年的主营业务收入5000万元,主营业务支出30万元,全年平均应收账款200万元,假设一年按365天计算.则该公司的应收账款周转天数为( )天。A18.3B14.6C24.3D36.5

不定项题(一)甲公司于2000年初成立,注册资本金为100万元,而实际投入资本为30万元。经营一年后,2001年该公司按国家规定从利润中提取资本公积金5万元,并有未分配利润6万元。乙企业5月份主营业务收入342000元,其他业务收入12000元,投资收益8000元,营业外收入3000元。5月份相应的有关费用为:管理费用18950元,财务费用13240元,营业费用1350元,主营业务成本220000元,营业税金及附加34200元,其他业务支出10600元,营业外支出2000元。甲公司为了进一步扩大业务,从银行借入资金20万元,该公司的所有者权益为( )。A50万元B120万元C150万元D41万元

单选题某公司2010年取得营业收入2000万元,相关的营业成本为800万元,营业税金及附加为120万元,期间费用为300万元。同时,营业外收支为-60万元。计算该公司的本年净利润为( )万元。(假设适用25%的企业所得税税率)A510B540C630D720E840

问答题F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。表1资产负债表简表2011年12月31日单位:万元资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表2所示。表2现金与营业收入之间的关系单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。表3货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。测算F公司2012年留存收益增加额。

问答题F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。表1资产负债表简表2011年12月31日单位:万元资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表2所示。表2现金与营业收入之间的关系单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。表3货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。计算F公司拟发行债券的资本成本。

问答题F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。表1资产负债表简表2011年12月31日单位:万元资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:(1)F公司近五年现金与营业收入之间的关系如表2所示。表2现金与营业收入之间的关系单位:万元(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。表3货币时间价值系数表资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。运用销售百分比法测算F公司的下列指标:①2012年存货资金需要量。②2012年应付账款需要量。

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?