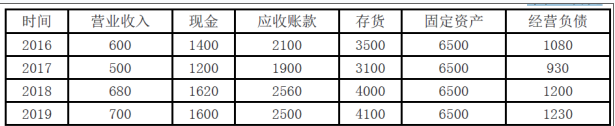

某企业2016—2019年营业收入与资产情况如下:单位:万元要求: (1)采用高低点法分项建立资金预测模型; (2)预测当2020年营业收入为1000万元时,①企业的资金需要总量;②2020年需要增加的资金;③预测若2020年营业净利率为10%,股利支付率为40%,2020年对外筹资数额。

某企业2016—2019年营业收入与资产情况如下:

单位:万元

要求: (1)采用高低点法分项建立资金预测模型;

(2)预测当2020年营业收入为1000万元时,①企业的资金需要总量;②2020年需要增加的资金;③预测若2020年营业净利率为10%,股利支付率为40%,2020年对外筹资数额。

单位:万元

要求: (1)采用高低点法分项建立资金预测模型;

(2)预测当2020年营业收入为1000万元时,①企业的资金需要总量;②2020年需要增加的资金;③预测若2020年营业净利率为10%,股利支付率为40%,2020年对外筹资数额。

参考解析

解析:(1)现金占用情况:

b现=△Y/△X=(1600-1200)/(700-500)=2

a现=Y-bX=1600-2×700=200(万元)

应收账款占用情况:

b应=△Y/△X=(2500-1900)/(700-500)=3

a应=Y-bX=2500-3×700=400(万元)

存货占用情况:

b存=△Y/△X=(4100-3100)/(700-500)=5

a存=Y-bX=4100-5×700=600(万元)

固定资产占用情况:

a固=6500(万元) 无息流动负债占用情况:

b流=△Y/△X=(1230-930)/(700-500)=1.5

a流=Y-bX=1230-1.5×700=180(万元)

汇总计算:

b=2+3+5-1.5=8.5

a=200+400+600+6500-180=7520(万元)

Y=a+bX=7520+8.5X

(2)当2020年营业收入预计达到1000万元时

①预计需要的资金总额=7520+8.5×1000=16020(万元)

②2019年的资金总额=1600+2500+4100+6500-1230=13470(万元)

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

2020年需要增加的资金=16020-13470=2550(万元)

③2020年对外筹资数额=2550-1000×10%×60%=2490(万元)。

b现=△Y/△X=(1600-1200)/(700-500)=2

a现=Y-bX=1600-2×700=200(万元)

应收账款占用情况:

b应=△Y/△X=(2500-1900)/(700-500)=3

a应=Y-bX=2500-3×700=400(万元)

存货占用情况:

b存=△Y/△X=(4100-3100)/(700-500)=5

a存=Y-bX=4100-5×700=600(万元)

固定资产占用情况:

a固=6500(万元) 无息流动负债占用情况:

b流=△Y/△X=(1230-930)/(700-500)=1.5

a流=Y-bX=1230-1.5×700=180(万元)

汇总计算:

b=2+3+5-1.5=8.5

a=200+400+600+6500-180=7520(万元)

Y=a+bX=7520+8.5X

(2)当2020年营业收入预计达到1000万元时

①预计需要的资金总额=7520+8.5×1000=16020(万元)

②2019年的资金总额=1600+2500+4100+6500-1230=13470(万元)

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

2020年需要增加的资金=16020-13470=2550(万元)

③2020年对外筹资数额=2550-1000×10%×60%=2490(万元)。

相关考题:

某企业2010年相关收入及支出情况如下: 营业收入600 000元 营业成本350 000元 销售费用15 000元 管理费用20 000元 财务费用18 000元 投资收益50 000元 营业外收入35 000元 营业外支出12 000元 资产减值损失25 000元 下列关于该企业2010年的营业利润总额中,错误的有( )元。 A.222 000 B.197 000 C.247 000 D.245 000

某企业2008年相关收入及支出情况如下:营业收入600 000元,营业成本350 000元,售费用15 000元,管理费用20 000元,财务费用18 000元,投资收益50 000元,营业外收入35 000元,营业外支出12 000元,资产减值损失25 000元。下列关于该企业2008年的营业利润总额,错误的是( )元。A.222 000B.197 000C.247 000D.245 000

某企业2011年相关收入及支出情况如下:营业收入600000元,营业成本350000元,销售费用15000元,管理费用20000元,财务费用18000元,投资收益50000元,营业外收入35000元,营业外支出12000元,资产减值损失25000元。下列关于该企业2008年的营业利润总额,错误的是( )元。A.222000B.197000C.247000D.245000

下列说法正确的有( )。A.营业收入增长率是企业本年营业收入增长额与上年营业收入总额的比率B.资本保值增值率=本年所有者权益增长额/年初所有者权益×100%C.营业利润率=营业收入/营业利润×100%D.总资产增长率反映企业本期资产规模的增长情况

某企业2016年营业收入为3000万元,营业净利率为4.5%,年末权益乘数为5/3,年末负债总额为800万元,则该企业的总资产净利率为( )。(涉及资产负债表数据用年末数计算)A、6.67%B、6.75%C、9.77%D、10.55%

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。某企业2016年年末的负债与权益比率为( )。A.84.47% B.46.37%C.66.67% D.40%

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。某企业2016年净资产收益率为( )。A.3.80% B.2.73%C.4.76% D.3.94%

某企业2008年相关收人及支出情况如下:营业收入600000元,营业成本350000元,销售 费用15000元,管理费用20000元,财务费用18000元,投资收益50000元,营业外收入 35000元,营业外支出12000元,资产减值损失25000元。下列关于该企业2008年的营业 利润总额,错误的是( )元。A. 222000 B. 197000C. 247000 D. 245000

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算全部资产现金回收率、营业现金比率、净收益营运指数、现金营运指数。

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年年末的速动比率和产权比率。

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。采用高低点法建立资金预测模型,并预测当2018年营业收入为800万元时企业的资金需要总量。

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年的净资产收益率。

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年年末的流动资产、流动负债、资产总额、负债总额和所有者权益总额。

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算该企业2017年应收账款周转率、流动资产周转率、总资产周转率。

多选题某企业2013年相关收入及支出情况如下:营业收入600000元,营业成本350000元,销售费用15000元,管理费用20000元,财务费用18000元,投资收益50000元,营业外收入35000元,营业外支出12000元,资产减值损失25000元。下列关于该企业2013年的营业利润总额,错误的是()元。A222000B197000C247000D245000

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。若该企业2018年营业净利率为10%,利润留存率为50%,计算企业需从外部筹集的资金。

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年的所有者权益增长率和总资产增长率。

判断题某企业2016年有关数据如下:年度营业收入256000元,营业外收入20000元,营业成本186000元,营业税金及附加27280元,则改企业2016年的营业利润为34600元。A对B错

问答题某企业2017年12月31日的资产负债表(简表)如下。该企业2017年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。预计2018年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2018年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2018年年末固定资产和无形资产合计为2700万元。2018年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)预测2018年需要增加对外筹集的资金额。

单选题某企业2016年发生营业收入1000万元,营业成本600万元,销售费用20万元,管理费用50万元,财务费用10万元,投资收益40万元,资产减值损失70万元(损失),公允价值变动损益80万元(收益),营业外收入25万元,营业外支出15万元。则该企业2016年的营业利润为( )万元。A370B330C320D390

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算该企业2017年年末的资产负债率、产权比率、权益乘数。