丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示。注:表中“*:表示省略的数据。要求:(1)确定上表中字母代表的数值(不需要列示计算过程);(2)请作出选择,并说明理由。

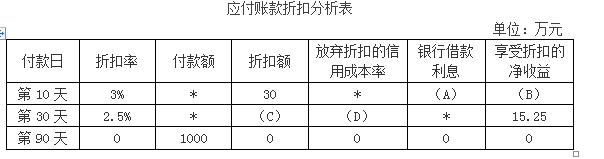

丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示。

注:表中“*:表示省略的数据。

要求:

(1)确定上表中字母代表的数值(不需要列示计算过程);

(2)请作出选择,并说明理由。

注:表中“*:表示省略的数据。

要求:

(1)确定上表中字母代表的数值(不需要列示计算过程);

(2)请作出选择,并说明理由。

参考解析

解析:(1)A=1000×(1-3%)×6%/360×(90-10)=12.93(万元)

B=30-12.93=17.07(万元)

C=1000×2.5%=25(万元)

D=[2.5%/(1-2.5%)]×[360/(90-30)]=15.38%

(2)应当选择在第10天付款

理由:在第10天付款,享受折扣的净收益为17.07万元,在第30天付款,享受折扣的净收益为15.25万元,在第90天付款,享受折扣的净收益为0,所以应当选择享受折扣的净收益最大的第10天付款。

B=30-12.93=17.07(万元)

C=1000×2.5%=25(万元)

D=[2.5%/(1-2.5%)]×[360/(90-30)]=15.38%

(2)应当选择在第10天付款

理由:在第10天付款,享受折扣的净收益为17.07万元,在第30天付款,享受折扣的净收益为15.25万元,在第90天付款,享受折扣的净收益为0,所以应当选择享受折扣的净收益最大的第10天付款。

相关考题:

希望公司于2004年拟采购一批D产品,供货商规定的有关报价如下:(1)立即付款,价格为4800元;(2)30天内付款,价格为4875元;(3)30至60天内付款,价格为4935元;(4)61至90天付款,价格为5000元。若银行短期贷款利率为15%,每年按360天计算。要求:计算放弃现金折扣的成本,并确定对公司最有利的付款日期和价格。

某施工企业按2/10、1/20、n/30的条件购入材料40万元,关于该项业务付款的说法,正确的是()。 A.若银行借款年利率为6%,该企业应放弃现金折扣B.若该企业在第9天付款,需支付 39.2万元C.若该企业在第21天付款,需支付 39.6万元D.若该企业在第29天付款,则放弃现金折扣的成本为2%

某公司拟采购一批零件,供应商报价如下:(1)立即付款,价格为9630元;(2)30天内付款,价格为9750元;(3)31至60天内付款,价格为9870元;(4)6l至90天内付款,价格为10000元。假设银行短期贷款利率为15%,每年按360天计算。要求:计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

某公司拟采购一批零件,供应商报价如下:(1)立即付款,价格为9 630元。(2)30天内付款,价格为9 750元。(3)31~60天内付款,价格为9 870元。(4)61~90天内付款,价格为l0 000元。假设银行短期贷款利率为l5%,一年按360天计算。要求:计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

丙商场季节性采购一批商品,供应商报价为1000万元,付款条件为“3/10,2.5/30,N/90”,目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过银行借款解决,银行借款年利率为6%,假设一年按360天计算。有关情况如表所示: 应付账款折扣分析表 金额单位:万元注:表中“*”表示省略的数据。 要求:(1)确定表3中字母代表的数值(不需要列示计算过程)。 (2)指出丙商场应选择哪一天付款,并说明理由。

甲公司是一家制造企业,相关资料如下:资料一:甲公司2019年年末资本总额为10000万元,其中长期银行借款2000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为8000万元,公司计划在2020年追加筹集资金10000万元,其中按面值发行债券4000万元,票面年利率为7%,期限5年,每年付息一次,到期一次还本,筹资费用率为3%,发行优先股筹资6000万元,固定股息率为8%,筹资费用率为4%,公司普通股β系数为1.5,一年期国债利率为3%,市场平均收益率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。预计公司2020年的税后净营业利润为5000万元。资料二:甲公司季节性采购一批商品,供应商报价为500万元。付款条件为“2/10,1/30,N/60”。目前甲公司资金紧张,预计到第60天才有资金用于支付,若要在60天内付款只能通过借款解决,银行借款年利率为5%。假定一年按360天计算。资料三:甲公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为12000件、8000件、4000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(盈亏平衡点的业务量按四舍五入保留整数位)要求:(1)根据资料一,计算下列指标:①计算甲公司长期银行借款的资本成本;②计算发行债券的资本成本(不用考虑货币时间价值);③计算甲公司发行优先股的资本成本;④利用资本资产定价模型计算甲公司普通股和留存收益的资本成本;⑤计算追加资金后的加权平均资本成本;⑥假设没有需要调整的项目,计算公司的经济增加值。(2)根据资料二,完成下列要求:①填写下表(不需要列示计算过程);②请做出选择,并说明理由。(3)根据资料三,完成下列计算:①按加权平均法进行多种产品的盈亏平衡分析,计算各产品的盈亏平衡点的业务量及盈亏平衡点的销售额。②按联合单位法计算各产品的盈亏平衡点的业务量及盈亏平衡点的销售额。③按分算法进行多种产品的盈亏平衡分析,假设固定成本按边际贡献的比重分配,计算各产品的盈亏平衡点的业务量及盈亏平衡点的销售额。④按顺序法中乐观排列顺序,进行多种产品的保本分析,计算各产品的盈亏平衡点的业务量及盈亏平衡点的销售额。

(2016年)丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示: 应付账款折扣分析表金额单位:万元要求: (1)确定上表中字母代表的数值(不需要列示计算过程); (2)请做出选择,并说明理由。

丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金60万元用于增加存货,占用期限为1年,现有三个可满足资金需求的筹资方案: 方案1:向银行借款,借款期限为1年,年利率为12%。银行要求的补偿性余额为借款额的20%。 方案2:以贴现法向银行借款,借款期限为1年,年利率为12%。 方案3:向银行借款,采用加息法付息,借款期限为1年,分12个月等额偿还本息,年利率为12%。 要求: (1)如果丙公司选择方案1,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率; (2)如果丙公司选择方案2,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率; (3)如果丙公司选择方案3,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率; (4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

甲公司是一家制造企业,相关资料如下: 资料一:甲公司2018年年末长期资本为10000万元,其中长期银行借款2000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为8000万元,公司计划在2019年追加筹集资金10000万元,其中按面值发行债券4000万元,票面年利率为7%,期限5年,每年付息一次,到期一次还本,筹资费用率为3%,平价发行优先股筹资6000万元,固定股息率为8%,筹资费用率为4%,公司普通股β系数为1.5,一年期国债利率为3%,市场平均收益率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 资料二:甲公司季节性采购一批商品,供应商报价为500万元。付款条件为“2/10,1/30,N/60”。目前甲公司资金紧张,预计到第60天才有资金用于支付,若要在60天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。 资料三:甲公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 要求:(1)根据资料一计算下列指标: ①计算甲公司长期银行借款的资本成本; ②计算发行债券的资本成本(不用考虑货币时间价值); ③计算甲公司发行优先股的资本成本; ④利用资本资产定价模型计算甲公司留存收益的资本成本; ⑤计算加权平均资本成本。(2)根据资料二完成下列要求: ①填写下表(不需要列示计算过程); ②请做出选择,并说明理由。 (3)根据资料三完成下列计算: ①按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。 ②按联合单位法计算各产品的保本销售量及保本销售额。 ③按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。 ④按顺序法进行多种产品的保本分析,采用乐观排列顺序计算各产品的保本销售量及保本销售额。

某施工企业按3/10,n/30的信用条件购入材料100万元。已知企业可以3%的年利率从银行取得流动资金借款。则关于这批材料款支付的合理做法是()A、企业向银行借款,在10天内付款B、企业向银行借款,在11天到30天之间付款C、企业不借款,在11天到30天之间付款D、企业不借款,在30天后付款

某企业拟采购一批商品,供应商报价如下: (1)立即付款,价格9630元; (2)30天内付款,价格为9750元; (3)31天至60天内付款,价格为9780元; (4)61天至90天内付款,价格为10000元。 假设企业资金不足,可向银行借入短期借款,银行短期借款利率为10%,每年按360天计算。计算放弃折扣的成本,并作出对该公司最有利的决策。

某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下: (1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。 (2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。 (3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。计算该企业综合资金成本是什么?

某公司拟采购一批零件,供应商标价如下: (1)立即付款,价格为9630元; (2)30天内付款,价格为9750元; (3)31天至60天内付款,价格为9870元; (4)61至90天内付款,价格为10000元。假设银行短期贷款利率为15%,每年按360天计算。 要求:计算放弃现金折扣的成本(比率)。并确定对该公司最有利的付款日期和价格

丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案: 方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。 方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。 方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。为简化计算,1个月按30天计算,1年按360天计算。如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案: 方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。 方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。 方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。为简化计算,1个月按30天计算,1年按360天计算。根据以上各方案的计算结果,为丙公司选择最优筹资方案。

问答题丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性余额为借款额的20%。方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。如果丙公司选择方案1,计算其放弃现金折扣的机会成本。(一年按360天计算)

问答题丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示。请问应当选择在哪一天付款,并说明理由。

单选题甲公司为一家专门销售电子产品的商场,2012年赊销等离子电视一批,按价目表的价格计算,货款金额为100万元,给买方的商业折扣为5%,同时规定的付款条件为2/10,1/20,n/30,其中10天内付款比例为70%,10~20天内付款比例为20%,20~30天内付款比例为10%。不考虑其他因素,甲公司在该项交易中应确认的收入是()。A95万元B100万元C98万元D93.1万元

问答题丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有3个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20% 。方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。为简化计算,一个月按30天计,一年按360天计算。要求:(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本。(2)如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。(3)如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

问答题丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示。确定表中字母代表的数值。

问答题丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。为简化计算,1个月按30天计算,1年按360天计算。如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

问答题丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。为简化计算,1个月按30天计算,1年按360天计算。如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

问答题某公司拟采购一批零件,供应商报价如下: (1)立即付款,价格为9630元; (2)30天内付款,价格为9750元; (3)31至60天内付款,价格为9870元; (4)61至90天内付款,价格为10000元。 要求:回答以下互不相关的两问: (1)假设银行短期贷款利率为15%,每年按360天计算,计算放弃现金折扣的成本,并确定对该公司最有利的付款日期和价格。 (2)若目前有一短期投资机会,报酬率为40%,确定对该公司最有利的付款日期和价格。