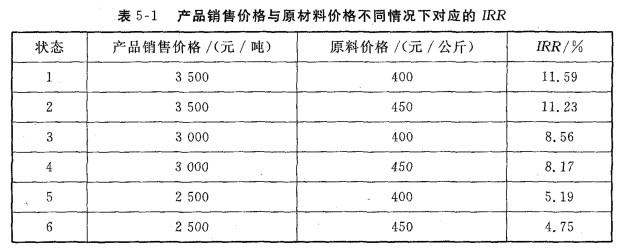

某企业拟投资一个项目,估算总投资11 913万元。预计年销售收入6 488万元,税后财务内部收益率(IRR)为11. 59%。该项目存在两个主要风险变量,即产品销售价格和关键原料价格可能与预期有所不同。产品销售价格估计值为3 500元/吨,该关键原料价格估计值为400元/公斤,产品销售价格可能出现三种情况:有50%的可能为原估计值3 500元/吨,有30%的可能为3 000元/吨,有20%的可能为2 500元/吨;该关键原料的价格可能出现两种情况: 有70%的可能为原估计值400元/公斤,有30%的可能为450元/公斤。各种可能出现的情况以及对应的见表5-1。运用概率树分析方法,计算IRR的期望值

某企业拟投资一个项目,估算总投资11 913万元。预计年销售收入6 488万元,税后财务内部收益率(IRR)为11. 59%。该项目存在两个主要风险变量,即产品销售价格和关键原料价格可能与预期有所不同。产品销售价格估计值为3 500元/吨,该关键原料价格估计值为400元/公斤,产品销售价格可能出现三种情况:有50%的可能为原估计值3 500元/吨,有30%的可能为3 000元/吨,有20%的可能为2 500元/吨;该关键原料的价格可能出现两种情况: 有70%的可能为原估计值400元/公斤,有30%的可能为450元/公斤。各种可能出现的情况以及对应的见表5-1。

运用概率树分析方法,计算IRR的期望值

运用概率树分析方法,计算IRR的期望值

参考解析

解析:首先计算各种状态发生的可能性,即联合概率。

第一种状态发生的可能性:50%×70% =35%,IRR = 11.59%

第二种状态发生的可能性:50%×30% =15%,IRR = 11.23%

第三种状态发生的可能性:30%×70% =21%,IRR = 8.56%

第四种状态发生的可能性:30%×30% =9%, IRR = 8.17%

第五种状态发生的可能性;20% ×70% =14%,IRR = 5.19%

第六种状态发生的可能性:20% ×30% =6%,IRR = 4.75%

然后计算IRR的期望值=35%×11.59%+15%×11.23%+21%× 8.56% +9%×8.17%+14 ×5.19%+6%×4.75% = 9.29%。

第一种状态发生的可能性:50%×70% =35%,IRR = 11.59%

第二种状态发生的可能性:50%×30% =15%,IRR = 11.23%

第三种状态发生的可能性:30%×70% =21%,IRR = 8.56%

第四种状态发生的可能性:30%×30% =9%, IRR = 8.17%

第五种状态发生的可能性;20% ×70% =14%,IRR = 5.19%

第六种状态发生的可能性:20% ×30% =6%,IRR = 4.75%

然后计算IRR的期望值=35%×11.59%+15%×11.23%+21%× 8.56% +9%×8.17%+14 ×5.19%+6%×4.75% = 9.29%。

相关考题:

项目的投资收益率为21.5%,预测的产品销售价格为5600元/台,若产品的销售价格下降 10%,项目的投资收益率将下降14.5%,则销售价格的敏感度系数为( )。A.1.12B.2.33C.1.45D.3.26

某企业拟投资一个项目,估算总投资11 913万元。预计年销售收入6 488万元,税后财务内部收益率(IRR)为11.59%。该项目存在两个主要风险变量,即产品销售价格和关键原料价格可能与预期有所不同。产品销售价格估计值为3 500元/吨,该关键原料价格估计值为400元,公斤,产品销售价格可能出现三种情况:有50%的可能为原估计值3 500元/吨,有30%的可能为3 000元/吨,有20%的可能为2 500元,吨;该关键原料的价格可能出现两种情况:有70%的可能为原估计值400元/公斤,有30%的可能为450元/公斤。各种可能出现的情况以及对应的IRR见表3。表3产品销售价格与原材料价格不同情况下对应的IRR 状态 产品销售价格(元/吨) 原料价格(元/公斤) IRR(%) 1 3 500 400 11.59 2 3 500 450 11.23 3 3 000 400 8.56 4 3 000 450 8.17 5 2 500 400 5.19 6 2 500 450 4.75问题:1.画出概率树。2.运用概率树分析方法,计算IRR的期望值。

某企业生产甲、乙两种产品,已知生产每吨甲产品要用A原料3吨、B原料2吨;生产每吨乙产品要用A原料1吨、B原料3吨。销售每吨甲产品可获得利润5万元,每吨乙产品可获得利润3万元,该企业在一个生产周期内消耗A原料不超过13吨,B原料不超过18吨,那么该企业可获得最大利润是A. 12万元 B. 20万元 C. 25万元 D. 27万元

某化工建设项目设计年生产能力5万吨,预计年固定总成本为800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是( )。A.100%B.40%C.80%D.55%

设某企业的装卸工年产量最可能估计值为5600吨,先进估计值为6720吨,保守估计值为4960吨,请回答如下问题:用估工法计算的定额为( )吨。 A.5600 B.5680 C.6100 D.6700 E.6720

设某企业的装卸工月产量最可能估计值为360吨,先进估计值为420吨,保守估计值为330吨。用经验估工法计算,该企业装卸工的月产量定额为( )吨。 A.320 B.360 C.365 D.400 E.430

设某企业的装卸工年产量最可能估计值为5600吨,先进估计值为6720吨,保守估计值为4960吨,请回答如下问题:经验估工法适合在( )的情况下使用。 A.需用较急 B.统计资料较多 C.统计资料不多 D.有在该方面经验丰富的工人

设某企业的装卸工月产量最可能估计值为360吨,先进估计值为420吨,保守估计值为330吨。用经验估工法计算,该企业装卸工的月产量定额为( )吨。查看材料A.320B.360C.365D.400E.430

设某企业的装卸工年产量最可能估计值为5600吨,先进估计值为6720吨,保守估计值为4960吨,请回答如下问题:经验估工法适合在( )的情况下使用。查看材料A.需用较急B.统计资料较多C.统计资料不多D.有在该方面经验丰富的工人E.需用不急

某投资项目按其产品销售价格15万元/台计算,其财务净现值为270万元。当产品的销售价格下调至12万元/台时,财务净现值变为160万元,则财务净现值对销售价格变化的敏感度系数为( )。A.0.027B.0.491C.2.037D.36.667

某企业拟投资一个项目,估算总投资11913万元。预计年销售收入6488万元,税后财务内部收益率(IRR)为11.59%。该项目存在两个主要风险变量,即产品销售价格和关键原料价格可能与预期有所不同。产品销售价格估计值为3500元/t,该关键原料价格估计值为400元/kg,产品销售价格可能出现三种情况:有50%的可能为原估计值3500元/t,有30%的可能为3000元/t,有20%的可能为2500元/t;该关键原料的价格可能出现两种情况:有70%的可能为原估计值400元/kg,有30%的可能为450元/kg。各种可能出现的情况以及对应的IRR见下表。【问题】1.画出概率树。2.采用概率树分析方法,计算IRR的期望值。

某建设项目设计生产能力为5万吨,预计年固定成本为800万元,产品销售价格为1500元/吨,产品销售税金及附加为销售收入的10%,产品的变动成本为1150元/吨,则该项目用生产能力利用率表示的产量盈亏平衡点是()A、5.71%B、32.00%C、45.71%D、80.00%

设某企业的装卸工月产量最可能估计值为2160吨,先进估计值为2580吨,保守估计值为1920吨。用经验估工法计算,该企业装卸工的月产量定额为()吨A.1920B.2160C.2190D.2580

用资金周转率法估算某项目建设投资,已知该项目资金周转率的近似值为1.5,项目生产期产品的年产量为600万吨,产品价格为80元/吨,该项目总投资估计应为()万元。A.32000B.36000C.45000D.72000

某企业拟投资一个项目,估算总投资11 913万元。预计年销售收入6 488万元,税后财务内部收益率(IRR)为11. 59%。该项目存在两个主要风险变量,即产品销售价格和关键原料价格可能与预期有所不同。产品销售价格估计值为3 500元/吨,该关键原料价格估计值为400元/公斤,产品销售价格可能出现三种情况:有50%的可能为原估计值3 500元/吨,有30%的可能为3 000元/吨,有20%的可能为2 500元/吨;该关键原料的价格可能出现两种情况: 有70%的可能为原估计值400元/公斤,有30%的可能为450元/公斤。各种可能出现的情况以及对应的见表5-1。画出概率树。

某企业生产B产品,销售价格为500元,年固定成本为3万元,1999年销售96件,盈利6000元,2000年计划单位产品变动成本下降20%,且2000年计划产品销售收入为8万元。试问: (1)2000年的临界产量为多少? (2)该产品的经营安全率大于30%,该产品的销售价格至少为多少?

某化工建设项目设计年生产能力5万吨,预计年固定总成本为400万元,产品销售价格800元/吨,产品销售税金及附加为销售收入的100,产品变动成本620元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。A、100%B、40%C、80%D、55%

甲酒厂系增值税一般纳税人,主要经营粮食白酒的生产和销售,2017年10月发生以下经济业务: (1)进口一辆小汽车,将其作为固定资产供管理部门业务接待使用。海关确定的关税完税价格为36万元,关税税率25%。 (2)向某商场销售自产白酒80吨,开具普通发票,取得含税收入234万元,另收取包装物押金58.5万元。 (3)采取分期收款方式向某单位销售自产白酒20吨,合同规定不含税销售额共计50万元,本月收取60%的货款,其余货款于11月10日收取,由于该单位资金紧张,甲酒厂本月实际取得价税合计金额23.4万元。 (4)将自产的10吨白酒与某企业换取原材料一批,取得对方开具的增值税专用发票上注明价款25万元、增值税4.25万元。已知该批白酒的实际生产成本为1.2万元/吨,最低不含税销售价格为2.2万元/吨,平均不含税销售价格为2.5万元/吨,最高不含税销售价格为3万元/吨。 (5)生产一种新型白酒1吨,将其全部赠送给关联企业,已知该种白酒没有同类产品的销售价格,生产成本为1.5万元。其他相关资料:增值税税率为17%,小汽车的消费税税率为9%;白酒的消费税税率为20%加0.5元/斤,成本利润率为10%。下列关于甲酒厂将自产白酒与某企业换取原材料的税务处理表述中,不正确的有()。A、应按照平均不含税销售价格计征增值税和消费税B、应按照最高不含税销售价格计征增值税和消费税C、应按照平均不含税销售价格计征增值税、最高不含税销售价格计征消费税D、应按照平均不含税销售价格计征消费税、最高不含税销售价格计征增值税

设某企业的装卸工月产量最可能估计值为360吨,先进估计值为420吨,保守估计值为330吨。劳动定额的制定方法主要有经验估工法和()。A、技术测定法B、时间序列法C、统计分析法D、成本法E、生产法

某项目建设期为2年,总投资3800万元,其中固定资产投资3000万元,流动资金投资800万元项目总投资来源中,银行贷款1800万元,资本金2000万元假定从第三年开始,达到设计能力正常年份生产某产品2万吨,产品销售价格为2500元/吨,总成本费用2500万元,销售税金为产品销售收入的10%该项目投资利润率为()、资本金利润率为()A、66.67%B、52.63%C、100%D、111.11%

某项目计划达产后,正常年份生产产品2万吨,总成本费用2500万元销售税金及附加为增值税的10%,产品销售价格为2500元/吨正常年份企业的营业利润是()注:产品销售价格和成本费用不含增值税假设生产产品全部销售,应缴纳增值税500万元)A、5000万元B、2450万元C、2500万元D、2000万元

多选题某项目建设期为2年,总投资3800万元,其中固定资产投资3000万元,流动资金投资800万元项目总投资来源中,银行贷款1800万元,资本金2000万元假定从第三年开始,达到设计能力正常年份生产某产品2万吨,产品销售价格为2500元/吨,总成本费用2500万元,销售税金为产品销售收入的10%该项目投资利润率为()、资本金利润率为()A66.67%B52.63%C100%D111.11%

单选题用资金周转率法估算某项目建设投资。已知该项目资金周转率的近似值为1.5,项目生产期产品的年产量为450万吨,产品价格为100元/吨。该项目总投资估算结果应为()万元。A3000B30000C45000D67500

单选题设某企业的装卸工年产量最可能估计值为5600吨,先进估计值为6720吨,保守估计值为4960吨,请回答如下问题。用估工法计算的定额为()吨。A5600B5680C6100D6700E6720

问答题计算题:甲酒厂系增值税一般纳税人,主要经营白酒的生产和销售,2016年2月发生以下经济业务: (1)向某商场销售自产白酒80吨,开具普通发票,取得含税收入234万元,另收取包装物押金58.5万元。 (2)将自产的10吨白酒与某企业换取原材料一批,取得对方开具的增值税专用发票上注明价款25万元、增值税4.25万元。已知该批白酒的实际生产成本为1.2万元/吨,最低不含税销售价格为2.2万元/吨,平均不含税销售价格为2.5万元7吨,最高不含税销售价格为3万元/吨。 (3)生产一种新型白酒1吨,将0.5吨赠送给关联企业,0.5吨用于春节职工福利。已知该种白酒没有同类产品的销售价格,生产成本为1.5万元。 计算甲酒厂2月应纳的增值税和消费税。 (其他相关资料:白酒的消费税税率为20%加0.5元/斤,成本利润率为10%。)

多选题设某企业的装卸工年产量最可能估计值为5600吨,先进估计值为6720吨,保守估计值为4960吨,请回答如下问题。经验估工法适合在()的情况下使用。A需用较急B统计资料较多C统计资料不多D有在该方面经验丰富的工人E需用不急