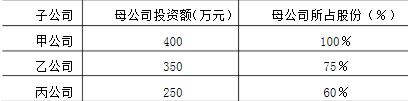

某企业集团是一家控股投资公司,自身的总资产为2000万元,资产负债率为30%。该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为1000万元,对各子公司的投资及所占股份见下表: 假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

某企业集团是一家控股投资公司,自身的总资产为2000万元,资产负债率为30%。该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为1000万元,对各子公司的投资及所占股份见下表:  假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

参考解析

略

相关考题:

如果子公司的其他股东对子公司进行增资,稀释了母公司对子公司的股权比例,则应当按照增资前的母公司股权比例计算其在增资前子公司账面净资产中的份额,该份额与增资后按母公司持股比例计算的在增资后子公司账面净资产份额之间的差额,可能影响母公司会计报表项目的有()。 A、投资收益B、资本公积C、盈余公积D、未分配利润

甲国某公司拥有设在某外国子公司50%的股份。子公司在相同纳税年度获利200万元,所得税税率为15%,预提税税率为10%;母公司在本国获利100万元,所得税税率为25%。子公司缴纳该国公司所得税30万元,后从其税后利润170万元中按股权比重分给母公司股息85万元,并在子公司所在国征收所得税8.5万元。母公司实缴本国所得税为()。 A.1.5B.15C.25D.30

关于母公司总部、子公司或分部预算目标的分解,下列说法正确的是() A、对于控股型母公司,其对子公司预算目标的分解,有两种基本的方法:一是目标资产报酬率法,即ROA法;二是目标资本报酬率法,即ROE法。B、对于经营型母公司,其从子公司所取得的收入由两方面组成,即转移定价收入和投资收益。对于转移定价收入,它不体现为投资收益,因此在总部目标利润中,在分解子公司预算目标时,应当将这一部分收入从总预算目标收益中剔除C、控股型母公司预算目标的确定其实包括两方面:一是母公司股东期望收益率的确定;二是母公司总部管理费用预算。D、对于经营型母公司,预算目标确定有一定的难度。

可以纳入母公司合并范围的子公司包括( )。A.母公司直接拥有其50%以上权益性资本的子公司B.母公司间接拥有其50%以上权益性资本的子公司C.母公司直接拥有其50%以上权益性资本,所有者权益为负数的子公司D.母公司直接拥有其40%以上权益性资本,但母公司有权任免公司董事会等类似权力机构多数成员的子公司

下列有关交叉持股的说法中,不正确的是( )。 A.交叉持股,是指在由母公司和子公司组成的企业集团中,母公司持有子公司一定比例股份,能够对其实施控制,同时,子公司也持有母公司一定比例股份,即相互持有对方的股份B.对于子公司持有的母公司股权,应按子公司取得母公司股权日所确认的长期股权投资的初始投资成本,将其转为合并财务报表中的股本C.子公司将所持有的母公司股权分类为其他权益工具投资的,按照公允价值计量的,同时冲销子公司累计确认的公允价值变动D.对于子公司持有母公司股权所确认的投资收益(如利润分配或现金股利),应当进行抵销处理

假定某企业集团持有其子公司60%的股份,该子公司的资产总额为1000万元,其资产报酬率(也称为投资报酬率,定义为息税前利润与总资产的比率)为20%,负债利率为8%,所得税率为25%。假定该子公司负债与权益(融资战略)的比例有两种情况:一是保守型30:70,二是激进型70:30。 对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。

股权取得日后,编制合并会计报表的抵消分录,其类型一般包括()。A、将年度内各子公司的所有者权益项目与母公司长期股权投资抵消B、将利润分配表中各子公司对当年利润的分配与母公司当年投资收益抵消C、将年度内各子公司的所有者权益与少数股东权益抵消D、将母公司与子公司以及子公司之间的内部往来和内部交易事项予以抵消

股权取得日后,编制合并财务报表的抵销分录,其类型一般包括()。A、将年度内各子公司的所有者权益项目与母公司长期股权投资抵销B、将所有者权益变动表中各子公司对当年利润的分配与母公司当年投资收益抵销C、将年度内各子公司的所有者权益与少数股东权益抵销D、将母公司与子公司以及子公司之间的内部交易事项予以抵销E、将母公司与子公司以及子公司之间的内部往来事项予以抵销

有关资本预算主体的表述中,正确的是()A、跨国投资项目是由母公司发起的,母公司是理所当然的资本预算主体B、如果母公司对子公司完全控股,就应当从母公司的角度来进行核算C、如果母公司部分控股子公司,就应当从子公司的角度来进行核算D、母公司和子公司作为核算主体没有区别

电子商务企业集团注册的条件包括()A、母公司注册资本在1000万以上即可B、母公司注册资本在1500万元以上C、有两个控股子公司D、有三个以上的控股子公司E、母子公司注册资本总和必须达到3000万元以上

关于ROA法和ROE法的说法中,正确的是()A、ROE法适用于母公司对子公司采用集权方式的公司B、使用ROE法时,将母公司对各子公司的预算目标利润除以各子公司所占用的总资产,计算出ROE比率C、使用ROE法时,将母公司对各子公司的预算目标利润分别除以各子公司所占用的净资产,计算出ROE比率D、控股型母公司在分解子公司预算目标时,可采用ROE法,也可采用ROA法

根据全国版跨境双向人民币资金池有关政策规定,跨国企业集团是指以资本为联结纽带,由境内外母公司、子公司、参股公司及其他成员企业共同组成的企业联合体,其中包括()A、母公司及其控股51%以上的子公司B、母公司、控股51%以上的子公司单独持股20%以上的公司C、母公司、控股51%以上的子公司共同持股20%以上的公司D、母公司、控股51%以上的子公司持股不足20%但处于最大股东地位的公司

多选题电子商务企业集团注册的条件包括()A母公司注册资本在1000万以上即可B母公司注册资本在1500万元以上C有两个控股子公司D有三个以上的控股子公司E母子公司注册资本总和必须达到3000万元以上

单选题有关资本预算主体的表述中,正确的是()A跨国投资项目是由母公司发起的,母公司是理所当然的资本预算主体B如果母公司对子公司完全控股,就应当从母公司的角度来进行核算C如果母公司部分控股子公司,就应当从子公司的角度来进行核算D母公司和子公司作为核算主体没有区别

多选题股权取得日后,编制合并会计报表的抵消分录,其类型一般包括()。A将年度内各子公司的所有者权益项目与母公司长期股权投资抵消B将利润分配表中各子公司对当年利润的分配与母公司当年投资收益抵消C将年度内各子公司的所有者权益与少数股东权益抵消D将母公司与子公司以及子公司之间的内部往来和内部交易事项予以抵消

问答题A国母公司在B国设立一子公司,子公司所得为4000万元,B国所得税税率为30%,子公司在税后利润中分给A国母公司600万元,A国税率为40%。当采取间接抵免时计算A国母公司应缴纳所得税。

多选题股权取得日后,编制合并财务报表的抵销分录,其类型一般包括()。A将年度内各子公司的所有者权益项目与母公司长期股权投资抵销B将所有者权益变动表中各子公司对当年利润的分配与母公司当年投资收益抵销C将年度内各子公司的所有者权益与少数股东权益抵销D将母公司与子公司以及子公司之间的内部交易事项予以抵销E将母公司与子公司以及子公司之间的内部往来事项予以抵销

多选题下列对合并利润表表述正确的是()。A合并利润表应当以母公司和子公司的kjzjxjy.com会计继续教育网利润表为基础B母公司与子公司、子公司相互之间销售商品所产生的营业收入C母公司与子公司、子公司相互之间销售商品所产生的营业成本不必抵销D母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益应当抵销

单选题下列不属于同一控制下控股合并控制权取得日后抵销分录内容的是 ( )A将母公司长期股权投资与各子公司的所有者权益项目抵销B将母公司投资收益与所有者变动表中各子公司对当年利润的分配抵销C将母公司长期股权投资与各子公司的负债项目抵销D将母公司与子公司以及子公司之间的内部交易事项予以抵销