某企业2018年5月生产B产品100件,无期初产品库存,当月销售50件,单价40万元。B产品的成本资料如下 : 要求: (1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。 要求: (2)按照完全成本法计算单位产品成本、期间成本和利润总额。

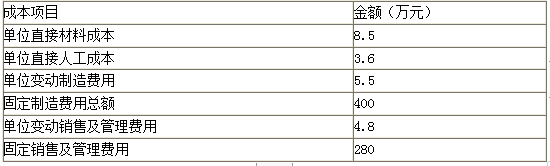

某企业2018年5月生产B产品100件,无期初产品库存,当月销售50件,单价40万元。B产品的成本资料如下 :

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

参考解析

解析:1.单位产品成本=8.5+3.6+5.5=17.6(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

相关考题:

某企业只生产和销售甲产品,2011年1月1日期初在产品成本40万元。1月份发生如下费用:领用材料150万元,生产工人工资50万元,制造费用30万元,生产设备的维修费用10万元,行政管理部门物料消耗50万元,专设销售机构固定资产折旧费20万元。月末在产品成本35万元。该企业1月份完工甲产品的生产成本为( )万元。A、220B、225C、230D、235

某饮水器生产公司生产三个类型产品,有关资料如下:项目 销售单价(元) 单位变动成本(元) 销售结构(%)甲301840乙16820丙10740固定成本总额 19000元要求:用加权平均法计算出每类产品的保本额。

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:项目A产品B产品每台机器销售4560销售单价(元/台)2516单位成本单位变动成本(元/台)117固定制造成本(元/台)128要求:用差量分析法作出生产何种产品的决策。

甲公司生产A、B两种产品,根据生产的特点和管理要求对A、B产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。生产车间职工薪酬及制造费用采用直接材料成本比例进行分配。甲公司2x18年4月份有关产品成本费用资料如下:(1)月初A在产品20件,直接材料为380万元,直接人工为70万元,制造费用为60万元。月初B产品无在产品。(2)本月投入生产A产品120件,本月完工产品100件,月末在产品40件。本月投入生产B产品120件,本月完工50件,月末在产品70件。(3)本月生产A产品发生有关成本费用资料如下:①本月生产车间耗用主要材料2620万元,其中A产品耗用1742.3万元,B产品耗用746.7万元,车间管理部门耗用材料131万元。②本月直接生产产品的职工薪酬为290万元,车间管理人员的职工薪酬80万元。③本月生产车间水电费89万元,固定资产折旧费50万元,固定资产日常维修费用15万元。要求:根据上述资料,不考虑其他因素,回答下列问题。(答案中金额单位为万元)1.根据上述资料,A产品当月应分配的直接人工为()万元。A.203B.260C.204D.2202.根据上述资料,下列各项中说法正确的是()。A.生产车间当月制造费用发生额合计为350万元B.A产品当月应分配制造费用为245万元C.B产品当月应分配制造费用为86.25万元D.生产车间当月制造费用发生额合计为365万元3.根据上述资料,甲公司结转完工入库A产品成本的会计分录为()。A.借:库存商品——A产品2349.25贷:生产成本——基本生产成本2349.25B.借:库存商品——A产品2250.25贷:生产成本——基本生产成本2250.25C.借:库存商品——A产品1997.6贷:生产成本——基本生产成本1997.6D.借:库存商品——A产品1986.75贷:生产成本——基本生产成本1986.754.根据上述资料,下列关于B产品的说法正确的是( )。A.B产品月末在产品应负担的直接材料成本为307.46万元B.B产品月末在产品应负担的直接人工成本为35.82万元C.B产品月末在产品应负担的制造费用为43.24万元D.B产品月末在产品总成本为514.64万元5.根据上述资料,当月完工B产品的单位成本为()万元。A.8.48B.9.25C.10.33D.7.24

某企业只生产和销售甲产品,3月份发生如下费用;领用原材料6万元,生产工人工资2万元,制造费用1万元一总部行政管理部门物料消耗1.5万元.专设销售机构固定资产折旧0.8万元。假定甲产品全部当月投入当月完工,该企业3月份完工产品的生产成本为( )万元。A.8B.9C.10.5D.11.3

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为 56万元,盈亏平衡图如下:上图中,“3”线是( )。 A.总成本线 B.固定成本线C.变动成本线 D.销售收人线

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。 产品销售与成本情况相关资料要求: (1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。 (2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

(2017年)甲公司只生产一种产品,月初库存产品2000台,单位成本3万元,在产品成本8550万元,本月直接材料、直接人工、制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销售产品7000台,甲公司采用月末一次加权平均平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。 A.3.00 B.2.73 C.2.20 D.2.36

某企业生产的A种产品的单位可变成本是10元,固定成本是40万元,预期销售量是50000件,该企业想要获得20%的加成率,那么A种产品安装成本加成定价法,A产品的单价应该是( )。A.21.6B.21C.18D.18.6

企业当月销售的A产品300件,每件生产成本100元;B产品500件,每件生产成本300元,结转其主营业务成本,会计分录为( )。A借:主营业务成本-A产品 30000 -B产品 150000 贷:库存商品-A产品 30000 -B产品 150000B借:主营业务收入-A产品 30000 -B产品 150000 贷:库存商品-A产品 30000 -B产品 150000C借:销售收入-A产品 30000 -B产品 150000 贷:库存商品-A产品 30000 -B产品 150000D借:其他业务收入-A产品 30000 -B产品 150000 贷:库存商品-A产品 30000 -B产品 150000

某企业生产销售A产品,且产销平衡。其销售单价为25元/件,单位变动成本为18元/件,固定成本为2520万元,若A产品的正常销售量为600万件,则安全边际率为()。A.40%B.60%C.50%D.30%

某企业只生产和销售甲产品。6月1日期初在产品成本为0。6月份发生如下费用:领用材料12万元,生产工人工资4万元,制造费用2万元,行政管理部门物料消耗3.5万元,专设销售机构固定资产折旧费1.6万元。月末在产品成本6万元。该企业6月份完工甲产品的生产成本为()万元。A.20B.12C.21.5D.23.6

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:要求:1.按照变动成本法计算单位产品成本及当年实现的利润;2.按照完全成本法计算单位产品成本及当年实现的利润。

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:假定不考虑其他因素。?、请用变动成本法计算B产品的利润。?、请用完全成本法计算B产品的利润。

某公司生产某产品的固定成本为50万元,单位可变成本为40元,产品单价为80元,若企业目标利润为30万元,企业应完成的保本销售量是()。A、12500件B、25000件C、20000件D、40000件

设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。计算销售量、销售单价、单位变动成本及固定成本的敏感系数。

某企业采用“先进先出法”计算发出存货成本,期初库存A产品数量为50件,单价为100元;本月购入A产品100件,单价105元;本月领用A产品100件,要求:分别计算本月发出存货成本及期末存货成本。

问答题某企业2008年与2009年产品销售收入与产品销售量、产品销售单价资料如下表所示:项目本年(实际指标)上年(基准指标)差异销售数量(台)300240+60销售单价(万元)0.450.50-0.05产品销售收入(万元)135120+15要求:采用因素分析法计算并简要评价销售数量变动与销售单价变动对产品销售收入差异的影响。

单选题某企业只生产一种产品。2013年12月1日期初在产品成本35万元;12月份发生如下费用:生产领用材料60万元,生产工人工资20万元,制造费用10万元,管理费用10万元,销售费用8万元;月末在产品成本20万元。该企业12月份完工产品的生产成本为()万元。A85B90C105D119

单选题A产品期初库存数量150件,单位成本420元/件;本月生产完工入库A产品共计100件,单位成本450元/件;本月销售A产品120件,A产品出库成本采用加权平均核算。计算当月发出A产品的成本为()元。A51840B50400C54000D52200

多选题工时(工资)耗用法模型公式包括下列()。A测算应税销售收入=(期初库存产品数量+评估期产品数量-期末库存产品数量)×评估期产品销售单价B评估期产品数量=评估期原材料或包装物耗用量÷单位产品耗用原材料或包装物定额C评估期产品产量=评估期生产人员工时总量(工资总额)或某一主要生产环节工时总量(工资总额)÷单位产品耗用工时(或者工资D测算应税销售收入=(期初库存产品数量+评估期产品产量-期末库存产品数量)×评估期产品销售单价E、问题值=(测算应税销售收入-企业实际申报应税销售收入)×适用税率(征收率)

问答题某厂生产一种产品,销售单价为每件1000元,单位产品变动成本为800元,企业固定成本为1000万元,请计算该产品的盈亏平衡点产量。