A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。要求:判断 A 公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

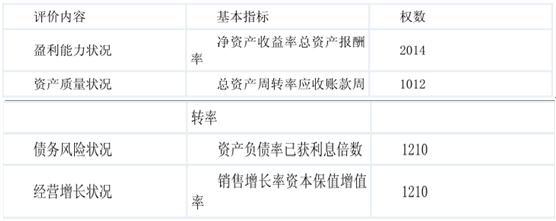

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

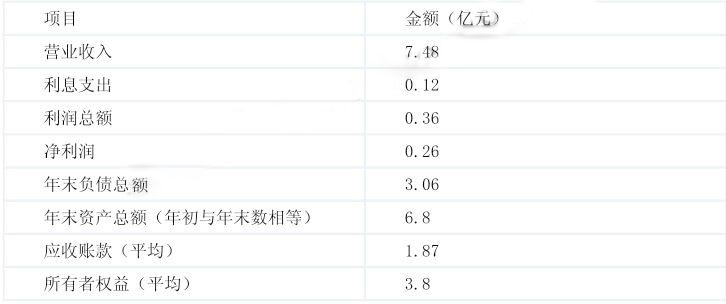

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

判断 A 公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

参考解析

解析:A 公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

相关考题:

企业综合绩效评价的说法有(企业综合绩效评价由财务绩效定量评价和管理绩效定性评价两部分组成;财务绩效定量评价包括盈利能力分析、资产质量分析、债务风险分析、经营增长分析;各类财务绩效定量评价指标由基本指标和修正指标构成;财务绩效定量评价指标中盈利能力状况所占比重最高)。

财务绩效定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况等四方面的基本指标和修正指标构成。下列说法正确的是( )。A.资本收益率属于反映企业盈利能力状况的基本指标B.应收账款周转率属于反映资产质量状况的修正指标C.资本保值增值率属于反映经营增长状况的修正指标D.现金流动负债比率属于反映债务风险状况的修正指标

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司2018年的相关财务资料如下表:要求:1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。要求1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。以下为 A 公司下属的 M 控股子公司的相关资料:(1)2011 年 M 公司的相关财务数据如下:(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。不考虑其他因素。要求:计算 M 公司 2011 年的下列财务指标:①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。要求:分别计算 M 公司 2010 年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司其财务资料如下表:A公司下属的M控股子公司2017年的相关财务数据:要求:1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。假定不考虑所得税纳税调整事项和其他有关因素。要求:简要说明采用经济增加值法进行绩效评价的优缺点。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。要求:测算 M 公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。以下为 A 公司下属的 M 控股子公司的相关资料:(1)2011 年 M 公司的相关财务数据如下:(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。不考虑其他因素。要求:计算 M 公司 2011 年的经济增加值。

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。假定不考虑所得税纳税调整事项和其他有关因素。要求:根据上述资料,分别计算 A、B 两家公司的经济增加值和经济增加值回报率,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

下列关于综合绩效分析、评价的说法正确的有()。A、综合绩效评价由财务绩效定量评价和管理绩效定性评价两部分组成B、财务绩效定量评价包括盈利能力分析、资产质量分析、债务风险分析、经营增长分析C、各类财务绩效定量评价指标由基本指标和修正指标构成D、财务绩效定量评价指标中盈利能力状况所占比重最高

多选题下列关于企业综合绩效评价的说法正确的有( )。A企业综合绩效评价由财务绩效定量评价和管理绩效定性评价两部分组成B财务绩效定量评价包括盈利能力分析、资产质量分析、债务风险分析、经营增长分析C各类财务绩效定量评价指标由基本指标和修正指标构成D财务绩效定量评价指标中盈利能力状况所占比重最高

多选题下列关于综合绩效分析、评价的说法正确的有()。A综合绩效评价由财务绩效定量评价和管理绩效定性评价两部分组成B财务绩效定量评价包括盈利能力分析、资产质量分析、债务风险分析、经营增长分析C各类财务绩效定量评价指标由基本指标和修正指标构成D财务绩效定量评价指标中盈利能力状况所占比重最高

多选题财务绩效定量评价是指对企业一定期间( )方面进行的定量对比分析和评判。A盈利能力B资产质量C债务风险D经营增长