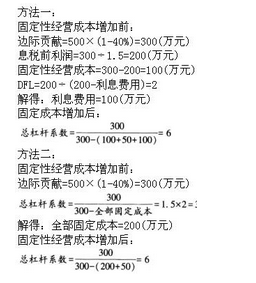

某公司年销售收入为500万元,变动成本率:为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,总杠杆系数将变为()。A.2.4B.3C.6D.8

某公司年销售收入为500万元,变动成本率:为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,总杠杆系数将变为()。

A.2.4

B.3

C.6

D.8

B.3

C.6

D.8

参考解析

解析:

相关考题:

某公司年营业收入为1000万元,变动成本率为60%,经营杠杆系数为2.5,财务杠杆系数为1.6,没有优先股。如果固定成本增加20万元,那么,总杠杆系数将增加( )。A.0.1B.0.2C.0.5D.0.25

某企业销售收入800万元,变动成本率为40%,经营杠杆系数为2,总杠杆系数为3。假设固定成本增加80万元,其他条件不变,企业没有融资租赁和优先股,则总杠杆系数变为( )。A.3B.4C.5D.6

某公司2008年营业收入为500万元,变动成本率为40%,计算得出的2009年经营杠杆系数为1.5,财务杠杆系数为2。如果2008年固定成本增加50万元,那么,2009年复合杠杆系数将变为( )。A.2.4B.3C.6D.8

某公司年营业收人为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。企业原来的利息费用为100万元。如果利息增加20万元,其他因素不变,联合杠杆系数将变为()。 A.3.75 B.3.6 C.3 D.4

某公司年销售额为90万元,变动成本率为60%,全部固定经营成本和财务费用合计为18万元,总资产为45万元,资产负债率为30%,负债的平均利率为8%,假设所得税税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定经营成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以将联合杠杆系数降到1.8作为改进经营计划的标准。该公司不存在优先股股息。 要求:1)所需资金以追加实收资本取得,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划; 2)所需资金以10%的利率借入,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划。

某公司2010年的营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。假定不考虑其他因素,固定成本增加50万元时,总杠杆系数将变为( )。A、2.4B、3C、6D、8

某企业年销售额为300万元,税前利润72万元,固定成本40万元,变动成本率为60%,全部资本为200万元,负债比率40%,负债利率10%,要求计算该企业的经营杠杆系数;财务杠杆系数;总杠杆系数。

问答题B公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。要求: (1)分别计算固定成本和利息费用; (2)如果固定成本增加50万元,计算综合杠杆系数。

单选题某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2.企业原来的利息费用为100万元。如果利息增加20万元,总杠杆系数将变为( )。A3.75B3.6C3D4

单选题某企业销售收入800万元,变动成本率为40%,经营杠杆系数为2,总杠杆系数为3。假设固定成本增加80万元,其他条件不变,企业没有融资租赁和优先股,则总杠杆系数变为()。A3B4C5D6

问答题某企业年销售额为300万元,税前利润72万元,固定成本40万元,变动成本率为60%,全部资本为200万元,负债比率40%,负债利率10%,要求计算该企业的经营杠杆系数;财务杠杆系数;总杠杆系数。

单选题某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。企业原来的利息费用为100万元。如果利息增加20万元,总杠杆系数将变为( )。A3.75B3.6C3D4

单选题假定某公司变动成本率为40%,本年销售收入为1000万元,固定性经营成本保持不变,下年经营杠杆系数为1.5,下年的销售收入为1200万元,则该企业的固定性经营成本为( )万元。A200B150C240D100