某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。根据上表给出的数据,计算项目的净现值为()A. 410.46B. 411.46C. 411.52D. 411.62

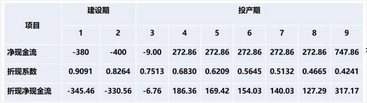

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。

根据上表给出的数据,计算项目的净现值为()

根据上表给出的数据,计算项目的净现值为()

A. 410.46

B. 411.46

C. 411.52

D. 411.62

B. 411.46

C. 411.52

D. 411.62

参考解析

解析:项目净现值=186.36+169.42+154.03+140.03+127.29+317.17-(345.46+330.56+6.76)=411.52万元

相关考题:

某企业拟购建一项生产设备。预计建设期为1年,所需原始投资200万元于建设期开始时一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值,折旧方法采用直线法。设备投产后每年增加净利润60万元。假定适用的折现率为10%。要求: (1)计算项目计算期内各年净现金流量。 (2)计算项目净现值,并评价其可行性。 [附:利率为10%,期限为5的年金现值系数(P/A,10%,5)=3.7908 利率为10%,期限为6的年金现值系数(P/A,10%,6)=4.3553 利率为10%,期限为1的复利现值系数(P/F,10%,1)=0.9091]

某企业拟进行一项固定资产投资,该项目的现金流量编表(部分)如下:建设期经学期年限项目0123456净现金流量一100010001001000(B)10001000累计净现金流量—1000—2000(A)一9009C019002900折现净现金流量一1000943.489839.61425.8747.3705累计折现净现金流量一1000—1943.41854.41014.84111158.31863.3要求: (1)计算上表中用英文字母表示的项目的数值。(2)计算或确定下列指标: ①不包括建设期的动态投资回收期;②净现值; ③现值指数; ④该项目为公司增加的财富。

某工业投资项目的A方案如下:项目原始投资1000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。【要求】(1)计算项目A方案的下列指标:①项目计算期;②固定资产原值;③固定资产年折旧;④无形资产投资额;⑤无形资产年摊销额;⑥经营期每年总成本;⑦经营期每年息税前利润;(2)计算该项目A方案的下列税后净现金流量指标:①建设期各年的净现金流量;②投产后1~10年每年的经营净现金流量;③项目计算期末回收额;④终结点净现金流量。(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。(4)该项目的B方案原始投资为1200万元,于建没起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2-11=300(万元),计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

某项目计算期为5年,设定的折现率为10%,各年的净现金流量和现值系数如下表所示,则该项目财务净现值为( )万元。年 份 1 2 3 4 5 净现金流量(万元) -50 50 50 50 50 现值系数 0.909 0.826 0.751 0.683 0.62lA.94.1B.108.5C.113.0D.98.6

[说明]某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。根据上表给出的数据,计算项目的净现值(保留小数点两位)并说明项目是否可行。

已知某固定资产投资项目的有关资料见下表。单位:万元 年数 O 1 2 3 4 5 合计 净现金流量 -600 300 200 200 200 100 400 复利现值系数10.892860.797190.711780.635520.56743累计净现金流量折现的净现金流量要求:(1)将上表的空白处填上数字(保留全部小数)。(2)计算该项目的静态投资回收期(PP)。(3)列出该项目的下列指标:①原始投资;②项目建设期、项目经营期和项目计算期;③净现值。

某企业目前有两个备选项目,相关资料如下:资料一:已知甲投资项目建设期投入全部原始投资,其累计各年净现金流量如表所示:资料二:乙投资项目的各年NCF如下:NCF0—1=-600万元,NCF2—7=430万元,NCF8=500万元。折现率20%。要求:(1)填写表中甲项目各年的NCF。(2)计算甲投资项目的建设期、项目计算期和静态投资回收期。(3)计算甲、乙两投资项目各自的净现值。(4)计算乙项目投资回收期。(5)评价两方案各自的财务可行性。(6)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。(7)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。(8)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

阅读下列说明,回答问题1至问题3。[说明]某企业拟建设面向内部管理的ERP系统和面向外部客户的网络营销系统,并选择了某监理单位承担该项目的全程监理工作。监理单位介入项目后,发生了如下事件。事件1:建设单位根据外聘专家组的意见,从众多的ERP厂商提供的解决方案中选择出两个方案备选。预计现金流量(NCF)(单位:千元)以及现值系数如下表所示(贴现率为10%)。建设单位要求监理对方案的选择提出监理意见。事件2:网络营销系统的建设有两个方案备选,计算出的各项指标如下表所示。建设单位要求监理对方案的选择提出监理意见。事件3:在项目建设过程中,监理发现承建单位的需求调研和分析工作不到位,存在着重大的质量隐患,于是签发监理通知单报承建单位,责令承建单位整改。根据事件1提供的预计现金流量分别计算A、B两方案的净现值,并据以比较选其一。

时代企业目前有两个备选项目,相关资料如下:资料1:已知甲投资项目建设期投入全部原始投资,其累计各年税后净现金流量如表所示:时间(年)O12345678910NCF(万元)累计NCF(万元)—800-1 40C—1 50C—1 20C—800—400—2003008001 4002 100折现系数(I=10%)10.90910.82640.75130.68300.62090.56450.51320.46650.42410.3855折现的NCF资料2:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目建设期为2年,经营期为5年,到期残值收入为8万元,无形资产自投产年份起分5年摊销完毕。投产第一年末预计流动资产需用额为90万元,流动负债需用额为30万元。该项目投产后,预计每年营业收入为210万元,每年预计外购原材料、燃料和动力费为50万元,工资福利费为20万元,其他费用为10万元。企业适用的增值税税率为17%,城建税税率为7%,教育费附加率为3%。该企业不交纳营业税和消费税。资料3:该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率为25%,设定折现率为10%。要求:(1)计算甲项目下列相关指标:①填写表中甲项目各年的NCF和折现的NCF;②计算甲投资项目的建设期、项目计算期和静态投资回收期;③计算甲项目的净现值。(2)计算乙项目下列指标:①计算该项目项目计算期、流动资金投资总额和原始投资额。②计算投产后各年的经营成本;③投产后各年不包括财务费用的总成本;④投产后各年的息税前利润;⑤计算该项目各年净流量;⑥计算该项目税后净现金流量的静态投资回收期和净现值。(3)评价甲、乙两方案的财务可行性。(4)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。(5)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。(6)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。资金时间价值系数T(P/A,10%,t)(P/F,10%,t)32.48690.751364.35530.564574.86840.5132106.14460.3855

共用题干某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表: 经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的静态投资回收期为()年。A:4B:4.25C:5D:5.25

共用题干某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表: 经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目到第5年(包括第5年)的累计净现金流量为()万元。A:300B:350C:400D:500

共用题干某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表: 经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的内部收益率约为()。A:16%B:17%C:18%D:19%

某工业投资项目的A方案如下:项目原始投资1 000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。要求:(1)计算项目A方案的下列指标:①项目计算期。②固定资产原值。③固定资产年折旧。④无形资产投资额。⑤无形资产年摊销额。⑥经营期每年总成本。⑦经营期每年息税前利润。(2)计算该项目A方案的下列税后净现金流量指标:①建设期各年的净现金流量。②投产后1-10年每年的经营净现金流量。③项目计算期末回收额。④终结点净现金流量。(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。(4)该项目的8方案原始投资为1 200万元,于建设起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2~11=300万元,计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

某建设项目编制了项目经济费用效益相关数据表。项目计算期为10年,社会折现率为10%。表1.9 复利系数表 、根据表中数据,计算该项目各年净效益流量、经济净现值,并判断项目是否具有经济合理性。

某改扩建项目的项目投资现金流量见下表,若折现率为10%,则该项目()(注:(P/A,10%,3)=2.4869)A:内部收益率为9.51%B:净现值为382.93万元C:净现值为348.12万元D:静态投资回收期为3.44年E:动态投资回收期为2.95年

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。计算项目的动态投资回收期为()A. 6.26B. 6.76C. 7.26D. 7.76

1某公路建设工程项目计算期20年,各年净现金流量(CI-CO)及行业基准收益率ic=10%的折现系数[1/(1+ic)^t]值如表6-8所示。注:3.18是第9~20年各年折现系数之和。【问题】试根据项目的财务净现值(FNPV)判断此项目是否可行,并计算项目的静态投资回收期。

某企业拟建造一项生产设备,预计建设期为1年,所需原始投资1000万元于建设起点一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值。该设备折旧方法采用平均年限法。该设备投产后每年增加净利润300万元。假定适用的行业基准折现率为10%。 要求:(1)计算项目计算期内各年净现金流量。 (2)计算项目净现值,并评价其财务可行性。

单选题某DVD产品生产项目总投资1600万元,无建设期,投产后1至5年的每年净现金流量为520万元。如折现率为10%,该项目净现值为()万元。A295.39B324.93C371.21D450