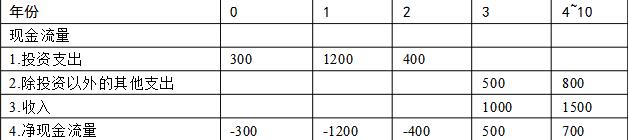

某投资项目各年的现金流量如下表(单位:万元): 试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。 附:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,(P/A,12%,7)=4.5638

某投资项目各年的现金流量如下表(单位:万元):  试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。 附:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,(P/A,12%,7)=4.5638

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。 附:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,(P/A,12%,7)=4.5638

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。 附:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,(P/A,12%,7)=4.5638

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。 附:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,(P/A,12%,7)=4.5638

参考解析

略

相关考题:

按照股权现金流量法计算项目的净现值并判断项目是否可行。已知:(P/F,6%,1)=0.9434,(P/F,6%,2)=0.8900,(P/F,6%,3)=0.8396(P/F,6%,4)=0.7921,(P/F,8%,1)=0.9259,(P/F,8%,2)=0.8573(P/F,8%,3)=0.7938,(P/F,8%,4)=0.7350

甲公司现在面临两个投资机会,两个项目均从建设起点开始发生投资,计算机系统显示的相关资料如下:单位:万元 现金净流量NCFI NCF2 NCF3 NCF4 NCF5 NCF6 项目A —200 —20 100 150 150 150 项目B —100 —20 50 120 120 120已知:项目的行业基准收益率为10.8%。 要求:用差额投资内部收益率法判断这两个方案的优劣。已知:(P/F,10%,1)=O.9091(P/F,10%,2)=0.8264(P/A,10%,3)=2.4869(P/F,12%,1)=O.8929(P/F,12%,2)=O.7972(P/A,12%,3)=2.4018

甲公司拟于明年年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),预计残值o万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债务现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。甲公司当前的股利为2元,证券分析师预测未来第1年的股利为2.2元,未来第30年的股利为10元。甲公司的目前资本结构(目标资本结构)是负债资金占40%,股权资金占60%,税后债务资本成本为7%,股价为32.5元,所得税税率为40%。要求:(1)计算证券分析师预测的股利几何平均增长率,甲公司的股权资本成本以及加权平均资本成本(精确到1%);(2)计算项目的实体现金流量和股权现金流量;(3)按照实体现金流量法计算项目的净现值并判断项目是否可行;(4)按照股权现金流量法计算项目的净现值并判断项目是否可行。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513(P/F,10%,4)=0.6830,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972(P/F,12%,3)=0.7118,(P/F,12%,4)=0.6355

甲公司2008年年初对A设备投资1000000元,该项目2010年年初完工投产,2010年、2011年、2012年年末预期收益分别为500000元,银行存款利率为12%。已知:(P/F,3%,4)=0.8885,(P/F,3%,8)=0.7874,(P/F,3%,12)=0.7014,(F/P,12%,2)=1.2544,(F/P,3%,8)=1.2668,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118要求:(1)按单利计算,2010年年初投资额的终值。(2)按复利计算,并按年计息,2010年年初投资额的终值。(3)按复利计算,并按季计息,2010年年初投资额的终值。(4)按单利计算,2010年年初各年预期收益的现值之和。(5)按复利计算,并按年计息,2010年年初各年预期收益的现值之和。(6)按复利计算,并按季计息,2010年年初各年预期收益的现值之和。

某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性:( )。单位:万元。 已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553 (P/F,10%,2)=0.8264 A. 335.8万元,可行B. -125.7万元,不可行C. 241.6万元,可行D. 760万元,可行

假定某投资者准备购买B公司的股票,要求达到12%的收益率,该公司今年每股股利0.6元,预计B公司未来3年股利以15%的速度高速成长,而后以9%的速度转入正常的增长阶段。则B公司每股股票价值为( )元。已知:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118 A.21.53B.28.86C.25.50D.24.82

甲上市公司上年度的利润分配方案是每1股派发现金股利0.8元,预计今年每股股利为1.0元,明年每股股利1.2元,以后公司股利可以6%的速度稳定增长,股东要求的收益率为12%。假设资本市场完全有效,于股权登记日,甲公司股票的预期价格表达式为( )。A.0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,3)B.1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,3)C.1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)D.0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)

已知甲股票最近支付的每股股利为2 元,预计每股股利在未来两年内每年固定增长5%,从第三年开始每年固定增长2%,投资人要求的必要报酬率为12%,则计算该股票目前价值的表达式中正确的有( )。A.2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,2)B.2.1/(12%-5%)+[2.205/(12%-2%)]×(1+2%)×(P/F,12%,2)C.2.1×(P/F,12%,1)+22.05×(1+2%)×(P/F,12%,3)D.2.1×(P/F,12%,1)+22.05×(P/F,12%,1)

某投资人持有甲公司的股票,要求的报酬率为12%。预计甲公司未来三年的每股股利分别为1.0元、1.2元、1.5元。在此以后转为正常增长,年增长率为8%。则该公司股票的内在价值为( )元。[已知(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118]A、29.62B、31.75C、30.68D、28.66

一个投资人打算长期持有甲公司的股票,他投资的必要报酬率为12%。预计甲公司未来3年股利分别为1.2元、1.5元、1.8元。在此以后转为正常增长,股利增长率为6%。已知:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,则该公司股票的价值为( )元。A、26.18B、23.62C、24.90D、23.76

甲公司2008年年初对A设备投资1000000元,该项目2010年年初完工投产,2010年、2011年、2012年年末预期收益分别为200000元、300000元、500000元,年利率为12%。 已知:(P/F,3%,4)=0.8885,(P/F,3%,8)=0.7874,(P/F,3%,12)=0.7014, (F/P,12%,2)=1.2544,(F/P,3%,8)=1.2668,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118要求: (1)按单利计算,2010年年初投资额的终值; (2)按复利计算,并按年计息,2010年年初投资额的终值; (3)按复利计算,并按季计息,2010年年初投资额的终值; (4)按单利计算,2010年年初各年预期收益的现值之和; (5)按复利计算,并按年计息,2010年年初各年预期收益的现值之和; (6)按复利计算,并按季计息,2010年年初各年预期收益的现值之和。

某建设项目投资1000万元,此后从第二年年末开始每年将有200万元的净收益,之后的运营期为10年,寿命期结束时的净残值为零。若基准收益率为12%,则该项目的年净收益为( )时,净现值为零。已知:(P/A,12%,10)=5.650,(P/F,12%,1)=0.8929。A.189万元B.198万元C.269万元D.168万元

某企业估算出未来5年的企业自由现金流量分别为60、65、65、65、65万元,从第6年开始企业自由现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则该企业的整体企业价值为( )万元。 已知:(P/F,10%,1)=0.9091,(P/F,12%,1)=0.8929,(P/F,10%,5)=0.6209,(P/F,12%,5)=0.5674,(P/A,10%,4)=3.1699,(P/A,12%,4)=3.7908A. 914.5B. 941.41C. 1368.53D. 753.04

某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性,单位:万元,()。已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553(P/F,10%,2)=0.8264A、335.8万元,可行B、-125.7万元,不可行C、241.6万元,可行D、760万元,可行

已知:甲公司股票必要报酬率为12%。乙公司2007年1月1日发行公司债券,每张面值1000元,票面利率8%,5年期。要求回答下列互不相关的问题:假定乙公司的债券是每年12月31日付息一次,到期按面值偿还,必要报酬率为10%。B公司2010年1月1日打算购入该债券并持有到期,计算确定当债券价格为多少时,B公司才可以考虑购买。已知:(P/F,12%,3)=0.7118,(P/A,12%,3)=2.4018,(P/F,10%,1)=0.9091(P/F,10%,2)=0.8264,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/A,10%,2)=1.7355

单选题某投资人持有甲公司的股票,要求的报酬率为12%。预计甲公司未来三年的每股股利分别为1.0元、1.2元、1.5元。在此以后转为正常增长,年增长率为8%。则该公司股票的内在价值为( )元。已知:( P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972, (P/F, 12%, 3)= 0.7118。A29. 62B31. 75C30. 68D28. 66

单选题某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性,单位:万元,()。已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553(P/F,10%,2)=0.8264A335.8万元,可行B-125.7万元,不可行C241.6万元,可行D760万元,可行

单选题已知甲股票最近支付的每股股利为2元,预计每股股利在未来两年内每年固定增长5%,从第三年开始每年固定增长2%,投资人要求的必要报酬率为12%,则该股票目前价值的表达式正确的是( )。A2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,2)B2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,2)C2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,3)D2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,3)

问答题假设2006年有一个投资项目,投资额为600万元(没有建设期,一次性投入),项目计算期为6年,预计第1~2年每年的现金流量为120万元,第3~6年每年的现金流量为180万元。投资该项目不会改变上述最佳资本结构,并且项目风险与企业目前风险相同。计算项目的净现值并判断是否该上该项目。(P/A,12%,2)=1.6901 (P/A,12%,4)=3.0373 (P/S,12%,2)=0.7972

单选题某企业估算出未来5年的实体现金流量分别为60.64.8.69.98.74.18.78.63万元,从第6年开始实体现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则下列关于该企业实体价值的计算式子中,正确的是()。A实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+78.63×(P/F,10%,5)+[78.63×(1+4%)/(10%-4%)]×(P/F,10%,5)B实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+[78.63/(10%-4%)]×(P/F,10%,5)C实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+78.63×(P/F,12%,5)+[78.63×(1+4%)/(12%-4%)]×(P/F,12%,5)D实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+[78.63/(12%-4%)]×(P/F,12%,5)

单选题已知甲股票最近支付的每股股利为2元,预计每股股利在未来两年内每年固定增长5%,从第三年开始每年固定增长2%,投资人要求的必要报酬率为12%,则该股票目前价值的表达式为()。A2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,2)B2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,2)C2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,3)D2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,3)

单选题一个投资人打算长期持有甲公司的股票,他投资的必要报酬率为12%。预计甲公司未来3年股利分别为1.2元.1.5元.1.8元。在此以后转为正常增长,股利增长率为6%。已知:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,则该公司股票的价值为()元。A26.18B23.62C24.90D23.76

问答题假设该公司2008年、2009年、2010年预计的股权现金流量分别为12万元、15万元和20万元,2011年及以后各年均能维持5%的增长率,权益资本成本长期保持不变,计算该公司的股权资本成本以及股权价值。 已知:(P/S,12%,1)=0.8929,(P/S,12%,2)=0.7972,(P/S,12%,3)=0.7118(P/S,12%,4)=0.6355,(P/S,16%,1)=0.8621,(P/S,16%,2)=0.7432(P/S,16%,3)=0.6407,(P/S,16%,4)=0.5523

问答题计算预测期第1年初的企业价值和股权价值。已知:(P/S,12%,1)=0.8929,(P/S,12%,2)=0.7972,(P/S,12%,3)=0.7118(P/S,12%,4)=0.6355,(P/S,14%,1)=0.8772,(P/S,14%,2)=0.7695(P/S,14%,3)=0.6750,(P/S,14%,4)=0.5921

问答题若目前的股价为25元,预计股票未来两年股利每年增长10%,预计第1年股利额为1.5元,从第3年起转为稳定增长,增长率为6%,则该股票的投资收益率为多少? 已知:(P/A,14%,3)=2.3216,(P/S,14%,1)=0.8772,(P/S,14%,2)=0.7695(P/S,14%,3)=0.675,(P/S,14%,4)=0.5921,(P/S,12%,1)=0.8929(P/S,12%,2)=0.7972,(P/S,12%,3)=0.7118,(P/S,12%,4)=0.6355