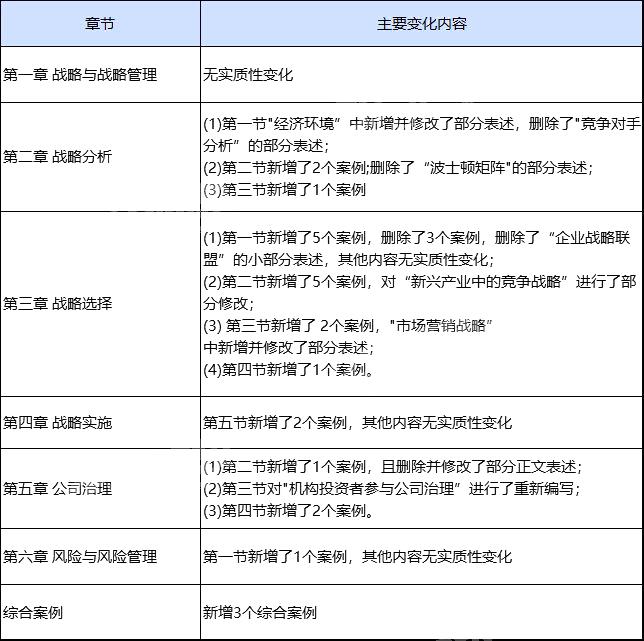

该章节根据最新2020教材大纲编辑整理,目前更新了部分章节,剩余章节最近陆续更新,联网状态下打开会自动更新,题目数量为0 或1的即未更新, 不用按提示的重载题库。【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。---- ----今年变得不大/无变动的章节,可以到章节练习[备选]练习。无变动章节:第一章,第四章,第六章2020教材变动如下图:

该章节根据最新2020教材大纲编辑整理,目前更新了部分章节,剩余章节最近陆续更新,联网状态下打开会自动更新,题目数量为0 或1的即未更新, 不用按提示的重载题库。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

无变动章节:第一章,第四章,第六章

2020教材变动如下图:

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

无变动章节:第一章,第四章,第六章

2020教材变动如下图:

参考解析

解析:

相关考题:

该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。[章节备选为2019习题,可以学习没有变化的章节]2020 年大纲与之前2019 年大纲,主要变化内容如下:收录截止到2020 年度3 月31 日前的政策,企业所得税根据近一年及疫情期间的新规定进行了修改;个人所得税的结构作部分小调整,补充了近一年及疫情期间的新规定;其他小税种根据新规定也作部分补充修订。1.第二章个人所得税:掌握减免税的项目缩小了范围;应纳税额的计算,增加了掌握和熟悉非居民个人和无住所个人的计税方法。2.第三章国际税收:“我国对签署税收协定典型条款介绍”由“熟悉”变为“掌握”。3.第九章耕地占用税:征收管理内容变化较大。

该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。[章节备选为2019习题,可以学习没有变化的章节]2020 年大纲对之前2019 年大纲,主要变化内容如下:本次大纲在2019 年度考试大纲的基础上,结合财政部近年来颁布的《管理会计基本指引》、《管理会计应用指南》和修订的《企业会计具体准则》、《企业会计准则解释》及财政部会计准则委员会发布的1-67实务问答等规定,对部分内容进行了修订、补充和调整。主要具体包括:1.删除了第四章中“企业筹资的动机及筹资管理的内容”等理论性内容;2.删除了第五章中“固定资产投资决策的特殊应用”及“固定资产投资决策方法的综合运用”等内容;3.对第七章中涉及的部分财务指标进行了增删及调整;4.删除了第十二章中的“套期会计”和“长期应收款和长期待摊费用的核算”等内容;5.结合“非货币性资产交换”、“债务重组”等具体会计准则的修订,对相关内容进行了调整;6.根据《关于修订印发2019 年度一般企业财务报表格式的通知》(财会〔2019〕6 号)和《关于修订印发合并财务报表格式(2019 版)的通知》(财会〔2019〕16 号)的规定,对财务报表相关内容进行了修订。

该章节根据最新2020教材大纲编辑整理,目前更新了部分章节,剩余章节最近陆续更新,联网状态下打开会自动更新,题目数量为0 或1的即未更新, 不用按提示的重载题库。【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。---- ----今年变得不大/无变动的章节,可以到章节练习[备选]练习。第3 . 4 . 5 .6 .7 10 .11 .12 . 16 .17.19. 21. 22 .23

2020教材已出,题库陆续更新中 ,请先练习[备选章节]变动不大的章节,有【变动的章节】请不要练习,会在【2020新教材】目录陆续更新,有新的题库,联网会自动更新。今年变得不大/无变动的章节,可以到章节练习[备选]练习。第1.2.3 . 4 . 5 .6 .7 10 .11 .12 . 16 .17.19. 21. 22 .23;有变动章节,先不要练习,等第一个新版章节更新后再练习。2020年审计教材与2019年教材相比,总体变化不大。原则变动:第一,依据2019年修订的三项审计准则及应用指南对部分内容进行了进一步修改;第二,结合2019年发布的部分问题解答,对相关章节进行了修改。具体主要变动如下:1.对第一章中“具体审计目标”的内容进行了补充修订;2.对第十三章中“违反法律法规”的内容做了进一步修改;3.对第十五章中“利用内部审计工作”的内容进行了补充修改;4.对第九章中“销售与收款循环重大错报风险的评估”的内容根据问题解答进行了修改;5.整体新增了对“披露”的考虑。依据关于财务报表披露审计相关准则及应用指南,新增对财务报表披露的范围进行界定,指导注册会计师在审计工作的各个环节,如何对财务报表披露进行专门考虑,以促进财务报表信息披露质量的提升。章节练习归类:1.非常重要 第三章、第七章、第八章、第九章、第十一章、第十三章、第十六章、第十七章、第十八章、第十九章、第二十一章、第二十三章2.比较重要 第一章、第二章、第四章、第六章、第十章、第十二章、第十四章、第二十章3.一般重要 第五章、第十五章、第二十二章

2020教材已出,题库陆续更新中 ,请先练习变动不大的章节,有变动的章节会陆续更新,有新的题库,联网会自动更新。章节里标记: [变动大,需重新编辑] 的位置,请暂不要练习,更新后会删去标记再练习。一、无实质影响章节如下:第1章至17章 , 第20章,第24章至29章。二、变动章节:第18章 非货币性资产交换按新准则改写第19章 债务重组 按新准则改写第21章外币折算增值税税率更新;例题21-8勘误,即由其他债权投资改为其他权益工具投资。第22章租赁按新准则改写第23章 财务报告增加收到政府补助在现金流量表中的列报方法;按最新规定调整报告格式;增加了租赁相关科目的列报方法第30章 政府会计增加“政府决算报告的编制主要以收付实现制为基础”;增加暂收暂付款项的处理原则;增加无偿调入账面价值为零的资产的处理;其他零星变化

该章节根据最新2020教材大纲编辑整理,已更新大部分内容,剩余最近陆续更新,联网状态下打开会自动更新。【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。---- ----章节练习[备选]为去年解析,有部分没变动。无实质影响章节如下:第1章至17章 , 第20章,第24章至29章。

某教科书编委会目前编的一本书中有甲、乙、丙、丁、戊、己六个章节,但校对的时候发现目前的章节安排是不合理的,必须删除某些章节才能保持整本书内容的精炼性、概括性。已知:(1)如果保留章节甲,那么必须保留章节乙和章节丙。(2)如果保留章节戊,则必须同时删除章节丁和章节丙。(3)只有保留章节戊,才能保留章节己。(4)章节甲是重要的信息,不能删除。以上各项如果为真,则以下哪项一定为真?A.保留章节戊并且删除章节丙B.同时保留章节丙和章节丁C.保留章节戊并且删除章节丁D.同时删除章节戊和章节己

该章节根据最新2020教材大纲编辑整理,目前更新了大部分章节,剩余章节最近陆续更新,联网状态下打开会自动更新。【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。---- ----今年变得不大/无变动的章节,可以到章节练习[备选]练习。无变动章节: 1 .2 .3 .4 .5 .92020教材变动如下图:

该章节根据最新2020教材大纲编辑整理,习题会陆续更新,联网状态下打开会自动更新。【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。[章节备选为2019习题,可以学习没有变化的章节]2020 年大纲对比之前2019 年大纲,主要变化内容如下:1.第一章:将“税务师资格”修改为了“税务师职业资格制度”,需要熟悉的内容增加了税务师事务所的“行政登记和变更登记”的内容;2.第二章:需要掌握的内容增加了“税收票证管理、纳税信用管理、风险管理”的内容;3.第三章:变动较大,重新编写“涉税服务业务”的内容;4.第四章:无变化;5.第五章:删除了“不同纳税人使用发票的权限”的内容;将“了解领用、印制发票操作规定及电子发票的有关规定”修改为“掌握发票领用的政策和操作规定、了解增值税电子发票和印制单位名称普通发票的政策规定”;6.第六章至第九章:无变化;7.第十章:将部分条款进行了拆分,内容无实质变化;8.第十一章:无变化;9.第十二章:章名变化,由“社会保险费与非税收入申报代理与审核”变为“社会保险费申报代理与审核”;10.第十三章至第十四章:无变化;11.第十五章:将部分条款进行了拆分,内容无实质变化。

《WS/T482-2016卫生信息共享文档编制规范》规定章节主要需要记录的信息有:()A、章节代码、章节文本、章节关联B、章节时间、章节代码、章节文本C、章节文本、章节记录、章节时间D、章节记录、章节时间、章节关联E、章节关联、章节记录、章节代码

单选题《WS/T482-2016卫生信息共享文档编制规范》规定章节主要需要记录的信息有:()A章节代码、章节文本、章节关联B章节时间、章节代码、章节文本C章节文本、章节记录、章节时间D章节记录、章节时间、章节关联E章节关联、章节记录、章节代码