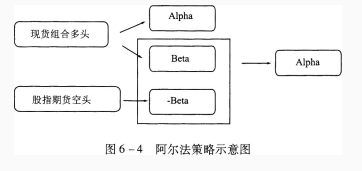

根据阿尔法策略示意图,回答以下三题。以下关于阿尔法策略说法正确的是( )。 查看材料A.可将股票组合的β值调整为0B.可以用股指期货对冲市场非系统性风险C.可以用股指期货对冲市场系统性风险D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

根据阿尔法策略示意图,回答以下三题。

以下关于阿尔法策略说法正确的是( )。 查看材料

以下关于阿尔法策略说法正确的是( )。 查看材料

A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

参考解析

解析:阿尔法策略的实现原理首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益A1pha。

相关考题:

根据下面资料,回答98-100题 根据阿尔法策略示意图,回答以下三题。98运用阿尔法策略时,往往考虑的因素是( )。A.系统性风险B.运用股指期货等金融衍生工具的卖空和杠杆特征C.非系统性风险D.预期股票组合能跑赢大盘

根据下面资料,回答98-100题 根据阿尔法策略示意图,回答以下三题。100在构建股票组合的同时,通过( )相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。A.买入B.卖出C.先买后卖D.买期保值

根据阿尔法策略示意图,回答以下三题。运用阿尔法策略时,往往考虑的因素是( )。 查看材料A.系统性风险B.运用股指期货等金融衍生工具的卖空和杠杆特征C.非系统性风险D.预期股票组合能跑赢大盘

根据下面资料,回答98-100题 根据阿尔法策略示意图,回答以下三题。99以下关于阿尔法策略说法正确的是( )。A.可将股票组合的β值调整为0B.可以用股指期货对冲市场非系统性风险C.可以用股指期货对冲市场系统性风险D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

多选题根据阿尔法策略示意图,回答以下问题。以下关于阿尔法策略说法正确的是()。A可将股票组合的β值调整为0B可以用股指期货对冲市场非系统性风险C可以用股指期货对冲市场系统性风险D通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

单选题以下投资策略中,不属于量化策略的是()。A多因子策略B量化红利策略C固定比例投资组合保险策略D量化阿尔法策略