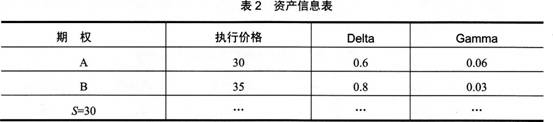

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。A: 买入10份看涨期权B,卖空21份标的资产B: 买入10份看涨期权B,卖空10份标的资产C: 买入20份看涨期权B,卖空21份标的资产D: 买入20份看涨期权B,卖空10份标的资产

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

参考解析

解析:对于上述问题,一般采用两个步骤:①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。

相关考题:

关于期权交易,下列说法正确的是( )。A. 买进看跌期权可对冲标的物多头的价格风险B. 买进看跌期权可对冲标的物空头的价格风险C. 买进看涨期权可对冲标的物空头的价格风险D. 买进看涨期权可对冲标的物多头的价格风险

关于看涨期权的说法,正确的是( )。A.卖出看涨期权可用以规避将要卖出的标的资产价格波动风险B.买进看涨期权可用以规避将要卖出的标的资产价格波动风险C.卖出看涨期权可用以规避将要买进的标的资产价格波动风险D.买进看涨期权可用以规避将要买进的标的资产价格波动风险

关于期权交易,下列说法正确的是( )A.买进看涨期权可对冲标的物多头的价格风险B.买进看涨期权可对冲标的空头的价格风险C.买进看跌期权可对冲标配的空头得价格风险D.买进看跌期权可对冲标的多头价格风险

关于期权交易,下列说法正确的有()。A.卖出看跌期权可对冲标的物多头的价格风险B.买进看涨期权可对冲标的物空头的价格风险C.买进看跌期权可对冲标的物多头的价格风险D.卖出看涨期权可对冲标的物空头的价格风险

关于看涨期权,下列表述中正确的是( )。A. 交易者预期标的资产市场价格上涨,适宜卖出看涨期权B. 理论上,卖出看涨期权可以获得无限收益,而承担的风险有限C. 交易者预期标的资产市场价格下跌,适宜卖出看涨期权D. 卖出看涨期权比买进相同标的资产. 合约月份及执行价格的看涨期权的风险小

关于期权交易,下列说法中正确的是( )。A. 卖出看涨期权可对冲标的物多头的价格风险B. 买进看涨期权可对冲标的物空头的价格风险C. 卖出看跌期权可对冲标的物多头的价格风险D. 买进看跌期权可对冲标的物多头的价格风险

关于期权交易,下列说法正确的是( )A、买进看涨期权可对冲标的物多头的价格风险B、买进看涨期权可对冲标的空头的价格风险C、买进看跌期权可对冲标配的空头得价格风险D、买进看跌期权可对冲标的多头价格风险

关于看涨期权,表述正确的是( )。A、交易者预期标的物市场价格上涨,适宜卖出看涨期权B、理论上,卖出看涨期权可以获得无限收益,而承担的风险有限C、交易者预期标的物市场价格下跌,适宜卖出看涨期权D、卖出看涨期权比买进相同标的物、合约月份及执行价格的看涨期权的风险小

关于期权交易,下列说法正确的有()。Ⅰ.卖出看跌期权可对冲标的物多头的价格风险Ⅱ.买进看涨期权可对冲标的物空头的价格风险Ⅲ.买进看跌期权可对冲标的物多头的价格风险Ⅳ.卖出看涨期权可对冲标的物空头的价格风险 A、Ⅰ.Ⅱ.Ⅲ.ⅣB、Ⅱ.ⅢC、Ⅱ.Ⅲ.ⅣD、Ⅰ.Ⅱ.Ⅲ

某投资者持有5个单位Delta=0.8的看涨期权和4个 单位Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格 下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此 类风险?该组合的Delta的组合 ( )A.2,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权,B .5方案1:再购入4个单位Delta=-0.5标的相同的看跌期权C.3,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权D.6,方案2:卖空2个单位标的资产

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。为了使组合最终实现Delta中性。可以采取的方案有( )。?A.再购入4单位delta=-0.5标的相同的看跌期权B.再购入4单位delta=0.8标的相同的看涨期权C.卖空2个单位标的资产D.买入2个单位标的资产变

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。 表2—2资产信息表 A.买入10份看涨期权B,卖空21份标的资产B.买入10份看涨期权B,卖空10份标的资产C.买入20份看涨期权B,卖空21份标的资产D.买入20份看涨期权B,卖空10份标的资产

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格下跌,则该投资者持有的组合价值将( )。A.面临下跌风险B.没有下跌风险C.会出现增值D.保持不变

根据下表,若投资者已卖出 10 份看涨期权 A,现担心价格变动风险,采用标的资产 S 和同样标的看涨期权 B 来对冲风险, 使得组合的 delta 和 gamma 均为中性,则相关操作为( )。A.买入 10 份看涨期权 B,卖空 21 份标的资产B.买入 10 份看涨期权 B,卖空 11 份标的资产C.买入 20 份看涨期权 B,卖空 21 份标的资产D.买入 20 份看涨期权 B,卖空 11 份标的资产

下列关于Delta对冲策略的说法正确的有()。A、投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略C、投资者不必依据市场变化调整对冲头寸D、当标的资产价格大幅度波动时,Delta值也随之变化

某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为()。A、卖出4个Delta=-0.5的看跌期权B、买入4个Delta=-0.5的看跌期权C、卖空两份标的资产D、卖出4个Delta=0.5的看涨期权

某投资者持有5个单位Delta=0.8的看涨期权和8个单位Deha=一0.5的看跌期权,期权的标的相同。若预期标的资产价格下跌,该投资者持有组合是否面临价格波动风险?()A、不面临B、面临C、可能面临也可能不面临D、以上全部都不对

单选题下列关于卖出看涨期权和卖出看跌期权的说法,正确的是()。A卖出看跌期权可用于对冲标的资产多头头寸B预期标的资产价格波幅收窄时,可考虑卖出看涨或看跌期权C标的资产价格大幅波动时,可考虑卖出看涨或看跌期权D卖出看涨期权可用于对冲标的资产空头头寸

多选题关于期权交易,下列说法正确的是( )。[2015年3月真题]A买进看跌期权可对冲标的物多头的价格风险B买进看跌期权可对冲标的物空头的价格风险C买进看涨期权可对冲标的物空头的价格风险D买进看涨期权可对冲标的物多头的价格风险

多选题关于期权交易,下列说法正确的有( )。[2015年5月真题]A卖出看跌期权可对冲标的物多头的价格风险B买进看涨期权可对冲标的物空头的价格风险C买进看跌期权可对冲标的物多头的价格风险D卖出看涨期权可对冲标的物空头的价格风险

单选题某客户期权持仓的Gamma是104,Delta中性;如果某期权A的Gamma为3.75,Delta为0.566,要同时对冲Gamma和Delta风险,他需要()。A卖出28手A期权,买入16份标的资产B买入28手A期权,卖出16份标的资产C卖出28手A期权,卖出16份标的资产D买入28手A期权,买入16份标的资产

单选题关于期权交易,下列说法正确的有()。 I 卖出看跌期权可对冲标的物多头的价格风险 Ⅱ 买进看涨期权可对冲标的物空头的价格风险 III 买进看跌期权可对冲标的物多头的价格风险 IV 卖出看涨期权可对冲标的物空头的价格风险AI、II、III、IVBII、IIICII、III、IVDI、II、III

单选题关于看涨期权的说法,正确的是( )。[2016年11月真题]A卖出看涨期权可用以规避将要卖出的标的资产价格波动风险B买进看涨期权可用以规避将要卖出的标的资产价格波动风险C卖出看涨期权可用以规避将要买进的标的资产价格波动风险D买进看涨期权可用以规避将要买进的标的资产价格波动风险

单选题下列关于买进看涨期权的说法,正确的是()。A为锁定现货持仓收益,规避标的资产价格风险,适宜买进看涨期权B预期标的资产价格下跌,可考虑买进看涨期权C为锁定现货成本,规避标的资产价格风险,可考虑买进看涨期权D标的资产价格横盘整理,适宜买进看涨期权

多选题某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为()。A卖出4个Delta=-0.5的看跌期权B买入4个Delta=-0.5的看跌期权C卖空两份标的资产D卖出4个Delta=0.5的看涨期权