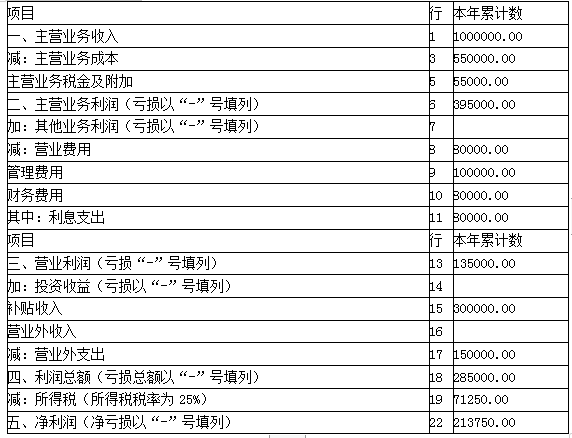

被评估企业为一拟准备上市的酒店,评估基准日为2015年12月31日,该酒店2015年的财务状况详见2015年利润表,表中补贴收入30万元为因自然灾害原因国家给予的退税收入,营业外支出15万元为预防自然灾害发生的专项支出。 评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断: 1.由于自然灾害原因,该企业2015年的实际收入仅达到企业正常经营收入的60%; 2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%; 3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%; 4.主营业务税金及附加占主营业务收入的5.5%; 5.企业所得税税率为25%。 2015年利润表如下:评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下: (1)市盈率为10; (2)每股市价与每股无负债净利润的比率为7; (3)每股市价与每股主营业务利润的比率为3.8。 要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值取算术平均数,运算中以万元为单位,评估结果保留两位小数)。

被评估企业为一拟准备上市的酒店,评估基准日为2015年12月31日,该酒店2015年的财务状况详见2015年利润表,表中补贴收入30万元为因自然灾害原因国家给予的退税收入,营业外支出15万元为预防自然灾害发生的专项支出。

评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:

1.由于自然灾害原因,该企业2015年的实际收入仅达到企业正常经营收入的60%;

2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;

3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;

4.主营业务税金及附加占主营业务收入的5.5%;

5.企业所得税税率为25%。

2015年利润表如下:

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:

(1)市盈率为10;

(2)每股市价与每股无负债净利润的比率为7;

(3)每股市价与每股主营业务利润的比率为3.8。

要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值取算术平均数,运算中以万元为单位,评估结果保留两位小数)。

评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:

1.由于自然灾害原因,该企业2015年的实际收入仅达到企业正常经营收入的60%;

2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;

3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;

4.主营业务税金及附加占主营业务收入的5.5%;

5.企业所得税税率为25%。

2015年利润表如下:

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:

(1)市盈率为10;

(2)每股市价与每股无负债净利润的比率为7;

(3)每股市价与每股主营业务利润的比率为3.8。

要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值取算术平均数,运算中以万元为单位,评估结果保留两位小数)。

参考解析

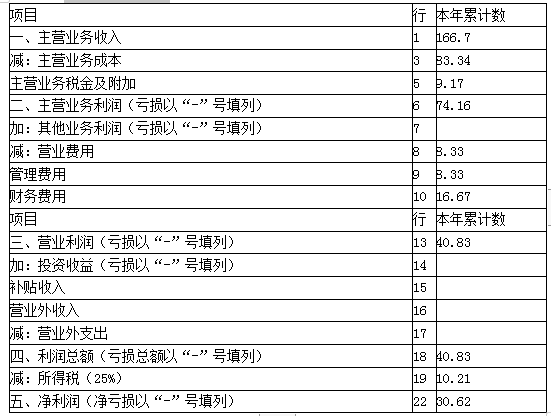

解析:(单位:万元)

1.主营业务收入=100÷60%=166.67(万元)

2.主营业务成本=166.67×50%=83.34(万元)

3.主营业务税金及附加=166.67×5.5%=9.17(万元)

4.营业费用=166.67×5%=8.33(万元)

5.管理费用=166.67×5%=8.33(万元)

6.财务费用=166.67×10%=16.67(万元)

7.无负债净利润

=30.62+16.67×(1-25%)=43.12(万元)

8.主营业务利润=74.16(万元)

9.净利润=30.62(万元)

10.根据市盈率计算的酒店价值

=10×30.62=306.20(万元)

11.根据无负债净利润价值比率计算的酒店价值

=7×43.12=301.84(万元)

12.根据主营业务利润价值比率计算的酒店价值

=3.8×74.16=281.81(万元)

13.评估值

=(306.20+301.84+281.81)÷3

=296.62(万元)

1.主营业务收入=100÷60%=166.67(万元)

2.主营业务成本=166.67×50%=83.34(万元)

3.主营业务税金及附加=166.67×5.5%=9.17(万元)

4.营业费用=166.67×5%=8.33(万元)

5.管理费用=166.67×5%=8.33(万元)

6.财务费用=166.67×10%=16.67(万元)

7.无负债净利润

=30.62+16.67×(1-25%)=43.12(万元)

8.主营业务利润=74.16(万元)

9.净利润=30.62(万元)

10.根据市盈率计算的酒店价值

=10×30.62=306.20(万元)

11.根据无负债净利润价值比率计算的酒店价值

=7×43.12=301.84(万元)

12.根据主营业务利润价值比率计算的酒店价值

=3.8×74.16=281.81(万元)

13.评估值

=(306.20+301.84+281.81)÷3

=296.62(万元)

相关考题:

某温泉度假酒店是一家集餐饮、住宿和娱乐为一体的综合性餐饮企业,酒店设有餐饮部、客房部、娱乐部等经营部门,各经营部门业务实行独立核算。2008年6月酒店取得以下收入:(1)餐饮收入150万元。(2)住宿收入86万元。(3)出租商业用房租金收入9万元。(4)卡拉OK门票收入17万元、点歌费收入6万元、台位费收入23万元、烟酒和饮料费收入71万元。已知:服务业适用的营业税税率为5%,娱乐业适用的营业税税率为20%.要求:(1)计算该酒店当月餐饮收入应缴纳的营业税税额。(2)计算该酒店当月住宿收入应缴纳的营业税税额。(3)计算该酒店当月租金收入应缴纳的营业税税额。(4)计算该酒店当月娱乐收入应缴纳的营业税税额。

(三)被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出l5万元为防“非典”发生的专项支出。评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:1. 由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%;2. 企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;3. 财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;4. 主营业务税金及附加占主营业务收入的5.5%;5. 企业所得税税率为33%2003年利润表项目行本年累计数一、主营业务收入11 000 000.00减:主营业务成本3550 000.00主营业务税金及附加555 000.00二、主营业务利润(亏损以“-”号填列6395 000.00加:其它业务利润(亏损以“-”号填列)7减:营业费用880 000.00管理费用9100 000.00财务费用1080 000.00其中:利息支出1180 000.00三、营业利润(亏损“-”号填列)13135 000.00加:投资收益(亏损以“-”号填列)14补贴收入15300 000.00营业外收入16减:营业外支出17150 000.00四、利润总额(亏损总额以“-”号填列18285 000.00减:所得税(所得税税率为33%)1994 050.00五、净利润(净亏损以“-”号填列)22190 950.00评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:(1)市盈率为l0;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出l5万元为防“非典”发生的专项支出。评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:1.由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%;2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;4.主营业务税金及附加占主营业务收入的5.5%;5.企业所得税税率为33%。 2003年利润表项目行本年累计数一、主营业务收入11 000 000.00减:主营业务成本3550 000.00主营业务税金及附加555 000.00二、主营业务利润(亏损以“-”号填列6395 000.00加:其它业务利润(亏损以“-”号填列)7减:营业费用880 000.00管理费用9100 000.00财务费用1080 000.00其中:利息支出1180 000.00三、营业利润(亏损“-”号填列)13135 000.00加:投资收益(亏损以“-”号填列)14补贴收入15300 000.00营业外收入16减:营业外支出17150 000.00四、利润总额(亏损总额以“-”号填列18285 000.00减:所得税(所得税税率为33%)1994 050.00五、净利润(净亏损以“-”号填列)22190 950.00评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:(1)市盈率为l0;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

被评估企业为一拟上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表。经评估人员深入调查得知,2003年因为“非典”原因被评估企业2003年实际收支并不正常,有关财务数据如下:(1)由于“非典”原因公司主营业务收入损失约40%;(2)根据历史数据分析,公司主营业务成本约占主营业务收人的50%;(3)根据历史数据分析,公司主营业务税金及附加约占主营业务收入的5.55%;(4)公司的其他业务利润为零;(5)公司的营业费用约占主营业务收入的5%;(6)公司的管理费用约占主营业务收人的5%;(7)公司的财务费用(全部为利息支出)约占主营业务收入的10%,其中长期负债利息占利息支出的80%;(8)公司无投资收益;(9)因“非典”公司收到补贴收入(退税收入)30万元;(10)因“非典”公司营业外支出15万元。2003年利润表 单位:元 项 目 行 本年累计数 一、主营业务收入 1 1 000 000.00 减:主营业务成本 3 550 000.00 主营业务税金及附加 5 55 000.00 二、主营业务利润(亏损以”-”号填列) 6 395 000.00 加:其他业务利润(亏损以“-”号填列) 7 减:营业费用 8 80 000.00 管理费用 9 100 000.00 财务费用 10 80 000.00 其中:利息支出 11 80 000.00 三、营业利润(亏损以“-”号填列) 13 135 000.00 加:投资收益(亏损以“-”号填列) 14 补贴收入 15 300 000.00 营业外收入 16 减:营业外支出 17 150 000.00 四、利润总额(亏损总额以“-”号填列) 18 285 000.00 减:所得税(所得税税率为33%) 19 94 050.00 五、净利润(净亏损以“-”号填列) 22 190 950.00评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业若干上市公司作为参照物并经综合分析,得到一组价值比率:(1)市盈率为l0;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。要求:根据上述资料,运用市场法评估该酒店评估价值(须做平均值的,均以算术平均数为准,运算中以万元为单位,保留两位小数)。

某工业企业本期营业利润为100万元,营业外收入为30万元,营业外支出为15万元,管理费用为15万元,投资收益为30万元,所得税费用为25万元。假定不考虑其他因素,该企业本期利润总额为( )万元。

甲企业2019年的营业收入为160万元,营业成本为110万元,销售费用为4万元,管理费用为18万元,投资收益为2万元,营业外支出为1万元,所得税费用为6万元。则该企业2019年利润表中的利润总额为( )A.22万元B.23万元C.29万元D.30万元

已知某企业本年“主营业务收入”为80万元,“主营业务成本”为60万元,“管理费用”为6万元,“营业外支出”为4万元。假设不考虑其他因素,该企业本年利润表中营业利润为( )万元。A.14B.10C.16D.20

已知某企业本年“营业利润”为80万元,“营业外收入”为6万元,“营业外支出”为10万元,“所得税费用”为20万元。假设不考虑其他因素,该企业本年利润表中利润总额为( )万元。A.66B.60C.56D.76

某企业2014年发生的营业收入为1 000万元,营业成本为600万元,销售费用为20万元,管理费用为50万元,财务费用为10万元,投资收益为40万元,资产减值损失为70万元(损失),公允价值变动损益为80万元(收益),营业外收入为25万元,营业外支出为15万元。该企业2014年利润表中的营业利润为( )万元。A.370 B.450C.390 D.400

被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出l5万元为防“非典”发生的专项支出。评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:1. 由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%;2. 企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;3. 财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;4. 主营业务税金及附加占主营业务收入的5.5%;5. 企业所得税税率为33% 评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:(1)市盈率为l0;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

被评估企业为一拟上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表。经评估人员深入调查得知,2003年因为"非典"原因被评估企业2003年实际收支并不正常,有关财务数据如下:(1)由于"非典"原因公司主营业务收入损失约40%;(2)根据历史数据分析,公司主营业务成本约占主营业务收入的50%;(3)根据历史数据分析,公司主营业务税金及附加约占主营业务收入的5.55%;(4)公司的其他业务利润为零;(5)公司的营业费用约占主营业务收入的5%;(6)公司的管理费用约占主营业务收入的5%;(7)公司的财务费用(全部为利息支出)约占主营业务收入的10%,其中长期负债利息占利息支出的80%;(8)公司无投资收益;(9)因"非典"公司收到补贴收入(退税收入)30万元;(10)因"非典"公司营业外支出15万元。评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业若干上市公司作为参照物并经综合分析,得到一组价值比率:(1)市盈率为10;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。要求:根据上述资料,运用市场法评估该酒店评估价值(需做平均值的,均以算术平均数为准,运算中以万元为单位,保留两位小数)。(18分)

被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出15万元为防“非典”发生的专项支出。 评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断: 1.由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%; 2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%; 3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%; 4.主营业务税金及附加占主营业务收入的5.5%; 5.企业所得税税率为33%。 6.该企业的折旧总额是200 000元,由于企业可预见的年限内不会有产能的扩张等因素,这个数额将保持稳定。 2003年利润表 7、评估人员经过分析认为企业的客观收益情况在可预见的时间内是稳定的,与2003年保持连续。 8、该企业所在行业的β系数是1.2,企业特定风险调整系数为1.3,现行无风险回报率与历史平均无风险回报率都是4%,市场期望报酬率是10%。 9、企业的带息负债的市场价值是32万元,与账面价值一致。 10、该酒店能够持续经营。 要求:根据上述资料运用收益法评估该酒店整体价值。(运算中以万元为单位,评估结果保留两位小数)。

被评估企业为一拟上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表。经评估人员深入调查得知,2003年因为“非典”原因被评估企业2003年实际收支并不正常,有关财务数据如下:(1)由于“非典”原因公司主营业务收入损失约40%;(2)根据历史数据分析,公司主营业务成本约占主营业务收入的50%;(3)根据历史数据分析,公司主营业务税金及附加约占主营业务收入的5.55%;(4)公司的其他业务利润为零;(5)公司的营业费用约占主营业务收入的5%;(6)公司的管理费用约占主营业务收入的5%;(7)公司的财务费用(全部为利息支出)约占主营业务收入的10%,其中长期负债利息占利息支出的80%;(8)公司无投资收益;(9)因“非典”公司收到补贴收入(退税收入)30万元;(10)因“非典”公司营业外支出15万元。2003年利润表单位:元(有图)续表(有图)评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业若干上市公司作为参照物并经综合分析,得到一组价值比率:(1)市盈率为10;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。要求:根据上述资料,运用市场法评估该酒店评估价值(需做平均值的,均以算术平均数为准,运算中以万元为单位,保留两位小数)。(16分)

被评估企业为一拟准备上市的酒店,评估基准日为2015年12月31日,该酒店2015年的财务状况详见2015年利润表,表中补贴收入30万元为因自然灾害国家给予的退税收入,营业外支出15万元为预防自然灾害发生的专项支出。 评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断: 1.由于自然灾害原因,该企业2015年的实际收入仅达到企业正常经营收入的60%; 2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%; 3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%; 4.主营业务税金及附加占主营业务收入的5.5%; 5.企业所得税税率为25%。 6.该企业的折旧总额是200000元,由于企业可预见的年限内不会有产能的扩张等因素,这个数额将保持稳定。7.评估人员经过分析认为企业的客观收益情况在可预见的时间内是稳定的,与2015年保持连续。 8.该企业β系数是1.56,现行无风险回报率与历史平均无风险回报率都是4%,市场期望报酬率是10%。 9.企业的带息负债的市场价值是32万元,与账面价值一致。 10.假设资本性支出和营运资金增加为0,企业净债务没有增加。 11.该酒店能够持续经营。 要求:根据上述资料运用收益法评估该酒店整体价值。(运算中以万元为单位,评估结果保留两位小数)。

商业企业的利润构成公式为()A、利润总额=营业利润+投资净收益+营业外收入-营业外支出+国家补贴收入B、利润总额=营业利润+投资净收益+营业外收入-营业外支出-销售税金+国家补贴收入C、利润总额=营业利润+投资净收益+营业外收入-营业外支出-销售税金

某企业2014年12月31日的利润表中,营业利润200万元,营业外收入40万元,营业外支出2万元,所得税费用为65万元,则下列说法不正确的是()。A、利润总额为238万元B、净利润为173万元C、营业利润加营业外收入,减去营业外支出所得结果为利润总额D、营业利润与所得税费用的差额即为企业利润总额

某施工企业2014年度的营业利润为315.4万元,营业外收入为3.1万元,营业外支出为8.6万元,接受捐赠收入为30万元,则该企业2014年度的利润总额为()A、315.4万元B、309.9万元C、339.9万元D、348.5万元

某小企业2×13年发生的营业收入为1000万元,营业成本为630万元,销售费用为20万元,管理费用为50万元,财务费用为10万元,投资收益为40万元,营业外收入为25万元,营业外支出为15万元。该企业2×13年利润表中的营业利润为()万元。A、360B、340C、330D、290

已知某企业本年“主营业务收入”为80万元,“主营业务成本”为60万元,“管理费用”为6万元,“营业外支出”为4万元。假设不考虑其他因素,该企业本年利润表中营业利润为( )。A、10万元B、14万元C、16万元D、20万元

单选题已知某企业本年“主营业务收入”为80万元,“主营业务成本”为60万元,“管理费用”为6万元,“营业外支出”为5万元。假设不考虑其他因素,该企业本年利润表中营业利润为( )万元。A10B14C16D20

单选题已知某企业本年“主营业务收入”为80万元,“主营业务成本”为60万元,“管理费用”为6万元,“经营外支出”为4万元,假设不考虑其他因素,该企业本年利润表中营业利润为( )万元。A14B10C16D20

单选题已知某企业本年“营业收入”为80万元,“营业成本”为60万元,“管理费用”为6万元,“营业外支出”为4万元。假设不考虑其他因素,该企业本年利润表中营业利润为( )万元。A10B14C16D20

问答题某酒店从事饮食、客房及卡拉OK等娱乐服务,它可准确单独核算其营业额。谊酒店8月共收入200万元,其中餐饮收入150万元,客房收入35万元,卡拉OK收入15万元。若当地确定的娱乐业税率为15%,则该酒店8月应纳营业税为:(150+35+15)×5%=10(万元)。问题:经税务机关核实,该酒店少缴营业税,为什么?少缴多少?

问答题某酒店从事饮食、客房及卡拉OK等娱乐服务,它可准确单独核算其营业额。该酒店8月共收入200万元,其中餐饮收入150万元,客房收入35万元,卡拉OK厅收入15万元。若当地确定的娱乐业税率为15%,则该酒店8月应纳营业税为:(150+35+15)×5%=10(万元) 经税务机关核实,该酒店少缴营业税,为什么?少缴多少?

单选题已知某企业本年“主营业务收入”为100万元,“主营业务成本”为70万元,“管理费用”为15万元,“营业外支出”为4万元,假设不考虑其他因素,该企业本年利润表中营业利润为( )万元。A14B10C15D26