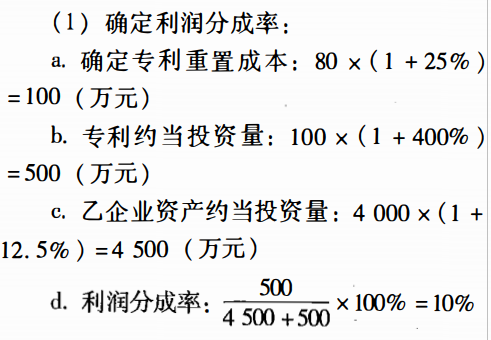

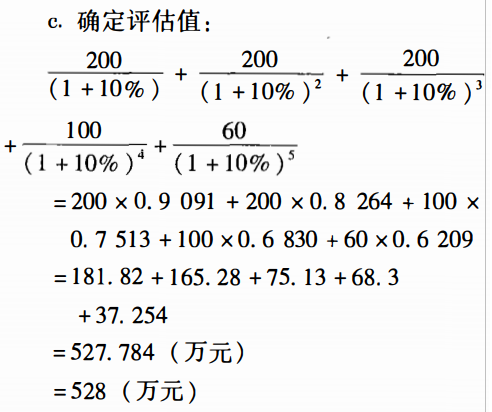

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面戚本80万元,三年间物价累计上升259,该专利法律保护期10年,己过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,戚本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与戚本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价降将为每台450元,第五年降为每台430元,折现率确定为109。要求:根据上述资料确定该专利评估值(不考虑流转税因素)。

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面戚本80万元,三年间物价累计上升259,该专利法律保护期10年,己过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,戚本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与戚本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价降将为每台450元,第五年降为每台430元,折现率确定为109。

要求:根据上述资料确定该专利评估值

(不考虑流转税因素)。

要求:根据上述资料确定该专利评估值

(不考虑流转税因素)。

参考解析

解析:

相关考题:

甲企业拥有一项专利技术,重置成本为100万元,经测算专利技术的成本利润率为500%,现拟向乙企业投资入股,乙企业原资产经评估确定的重置成本为3000万元,成本利润率为10%。评估人通过分析认为,该专利技术的经济寿命为5年,法律保护期还有10年,预计未来5年该专利技术的净收益分别为400万元、420万元、430万元、450万元和440万元,风险报酬率为6%,国库券利率为4%。要求:(1)分别计算专利技术和乙企业资产的约当投资量;(2)计算专利技术的利润分成率;(3)计算折现率;(4)计算被评估资产的评估值。

甲、乙、丙、丁为专利权A的共有专利权人,并且未对该专利权的行使做出任何约定。那么以下哪些对专利权的行使方法符合专利法的规定?( )A、甲想许可戊企业实施该专利,乙、丙、丁不同意,但甲仍坚持以普通许可方式许可戊公司实施该专利,获得了40万许可使用费,但甲没有给乙、丙、丁任何利润。B、甲想许可戊企业实施该专利,乙、丙、丁不同意,但甲仍坚持以独占许可方式许可戊公司实施该专利,获得了40万许可使用费,甲给乙、丙、丁每人10万元。C、甲想许可戊企业实施该专利,乙、丙、丁不同意,但甲仍坚持以普通许可方式许可戊公司实施该专利,获得了40万许可使用费,甲给乙、丙、丁每人2万元。D、甲想在自己担任独立董事的企业中实施该专利,乙、丙、丁不同意,但甲仍坚持实施了该专利,获得了巨大利润,但甲没有给乙、丙、丁任何利润。

甲企业将一项专利使用权转让给乙企业,拟采用利润分成支付的方法。该专利技术是三年前自行研制的,账面成本为80万元,三年间物价累计上升了25%,该专利保护期10年,剩余保护期6年,专业人员测算认为该专利技术的成本利润率为400%,乙企业资产的重置成本为4000万元,成本利润率为13%。专业人员通过对该专利技术的同类技术发展趋势分析,认为该专利的剩余经济使用年限为4年。通过对市场供求状况及生产状况分析得知,乙企业的年实际生产能力为20万件,成本费为每件400元,未来4年期间的产量与成本费用变动不大,使用该专利技术后产品的性能提高,预计每件产品的售价在未来第一、二年为500元,第三、四年为450元。折现率为10%,所得税税率为33%。试确定该专利的评估价值。

甲企业将一项专利使用权转让给乙企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,二年间物价累计上升25%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及行关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与成本费用变化不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%。 要求:根据上述资料确定该专利评估值(不考虑流转税因素)。

甲企业许可乙企业使用其拥有的某项专利技术,共同生产有关产品。甲、乙企业运用该专利技术生产能力分别为150万件和50万件。为确定该专利技术转让的最低收费额,双方同意委托××市价格认证中心进行价格鉴证。鉴证人员经过调查获知,该专利系甲企业于4年前购买的专利技术,账面价格为400万元,4年间技术类无形资产价格累计上升了25%。经专家鉴证,该专利技术的剩余经济寿命为5年。另据调查,乙企业使用专利后对甲企业的生产经营有较大影响,造成市场竞争加剧,预计未来5年,甲企业的净利润将分别减少30万元、25万元、20万元、10万元、10万元,增加研发费用及为保住市场份额而追加的成本费用支出的折现值为10万元。请根据以上给定的条件,计算甲企业转让专利技术的最低收费额。(折现率为10%)

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系5年前从外部购入,账面戚本80万元,5年间物价累计上升10%,该专利法律保护期20年,已过6年,尚可保护14年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,戚本费用每台约为400元,未来5年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达到0元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%,税率为33%。要求:(1)根据约当投资量计算利润分成率;(2)根据上述资料确定该专利评估价值(不考虑商品劳务税因素)。

甲企业将一项专利使用权转让给乙企业,拟采用对利润分成的方法。该专利系2年前从外部购入,账面成本为80万元,2年间物价累计上升25%。该专利的法律保护期为10年,现已过3年,尚可保护7年。经专业人员测算,该专利的成本利润率为400%,乙企业资产的重置成本为5000万元,成本利润率为15%。通过对该专利的技术论证和市场供求状况分析,评估人员认为该专利的剩余使用寿命为5年,乙企业使用该专利后,每台产品的净利润可达100元,未来5年的产量分别是:第一、二年为15万台,第三、四年为14万台,第五年为13万台。评估人员确定折现率为10%。 要求:根据上述资料评估该专利使用权转让价值。(计算结果以“万元”为单位,保留两位小数)

A公司以一项液压专利技术向B企业投资,该专利技术的重置成本为200万元,B企业拟投入资产的重置成本为6000万元。A公司无形资产戚本利润率为400%,B企业拟合作的资产原利润率为12%。预计项目投产后生产产品的销售利润为1200万元,企业所得税税率为25%。要求:(1)计算A公司的无形资产投资的利润分成率;(2)计算该液压专利技术的收益额。

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系5年前从外部购入,账面成本80万元,5年间物价累计上升10%,该专利法律保护期20年,已过6年,尚可保护14年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年。 另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提髙,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%。 要求:(1)根据约当投资量计算利润分成率;(2)根据上述资料确定该专利评估价值(不考虑商品劳务税因素)。

甲公司将一项专利使用权转让给乙公司,拟采用约当投资分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。 A.9.09%B.9.84%C.50.00%D.10.71%

甲公司将一项专利使用权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。A、9.09%B、9.84%C、50.00%D、10.71%

甲企业以一项先进的技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟合作的资产原利润率为25%,则无形资产投资的分成率为( )。A.12.5%B.19.35%C.15%D.18.75%

甲公司将一项专有技术转让给乙公司,拟采用利润分成法。假设该专利资产在评估基准日的重置成本为120万元,其专利成本利润率为400%;乙公司资产在评估基准日的重置成本为6 000万元,其成本利润率为8%,该专利资产的利润分成率为( )。A.50.00%B.8.47%C.9.26%%D.9.09%

甲公司将一项专利使用权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。A.9.09%B.9.84%C.50.00%D.10.71%

甲公司以一项专有技术向乙企业投资,评估基准日为2019年12月31日,当天的定基物价指数为108。已知此专有技术系2017年1月1日购入,购入成本为100万元,法律保护期6年,与评估基准日相同基期的定基物价指数为102,该专有技术的成本利润率为300%。乙企业目前资产重置成本为2257万元,成本利润率为12%,销售利润率30%,年收入150万元。投入该专有技术后年收入每年可增长20%,折现率为10%。 、该专有技术的利润分成率是多少? 、各年的分成额各是多少? 、该专利技术的评估值是多少?

甲公司拟用一项电子产品制造技术向乙公司投资,该技术的重置成本为100万,乙公司拟投入合营的资产重置成本8000万元,甲公司无形资产成本利润率为500%,乙公司将要合作的资产原利润率为12.5%。、常用的分成率测算方法有哪些?、利用约当投资分成法计算利润分成率的具体步骤有哪些?、计算出该电子产品制造技术的约当投资量和利润分成率。

甲公司将一项专利使用要权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5OOO万元,其成本利润率为10%,该专利资产的利润分成率为()。A.9.09%B.9.84%C.50.00%D.10.71%

A企业将一项专利使用权转让给B企业。经测算,该专利的账面成本为80万元,重置成本为100万元,成本利润率为500%,法律保护年限还剩5年。B企业的资产账面成本为4500万元,重置成本为5000万元,成本利润率为10%。则该专利使用权转让适用的利润分成率为( )。A.8.84%B.9.84%C.25%D.50%

甲企业以一项现阶段技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟合作的资产利润率为25%,则无形资产投资的分成率为( )。A.12.5%B.15%C.18.759D.19.35%

甲企业以一项先进的技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟投入的资产成本利润率为25%,则无形资产投资的分成率为( )。A.12.5%B.19.35%C.15%D.18.75%

A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本100万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为300%0B企业资产重置成本为3000万元,成本利润率为12.5%。则利润分成率计算如下

2×14年1月1日,某企业将一项专利权的使用权转让给甲公司,每年收取租金5万元,适用的营业税税率为5%。该专利权系企业2×13年1月1日购入的,初始成本为10万元,预计使用年限为5年。该无形资产按年限平均法摊销。假定不考虑其他因素,乙公司2×14年度因该专利权形成的其他业务利润为()万元。 A、2B、2.75C、3D、4.5

A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%。B企业资产重置成本为4000万元,成本利润率为12.5%。则利润分成率为()。A、6%B、5.4%C、8%D、8.54%

单选题甲公司于2×13年1月2日购入一项专利权,成本为90万元。该专利权的剩余有效期为15年,但根据对产品市场技术发展的分析,该专利权的使用寿命为10年,采用直线法摊销,无残值。2×16年12月1日,由于政府新法规的出台使得使用该专利权生产的产品无法再销售,并且该专利权无其他任何用途。假定使用该专利权生产的产品已全部销售。则2×16年因该专利权的摊销和报废使甲公司利润总额减少的金额为()万元。A9B54C72D63

问答题甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,三年间物价累计上升25%,该专利法律保护期十年,已过四年,尚可保护六年,经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利尚可使用五年。另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来五年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%。要求:根据上述资料,确定该专利评估值(不考虑流转税因素,所得税率为25%)

单选题A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%。B企业资产重置成本为4000万元,成本利润率为12.5%。则利润分成率为()。A6%B5.4%C8%D8.54%

单选题A企业拟将一项专利使用权转让给B企业,拟采用利润分成率的方法,该专利两年前从外部购入,账面成本为50万元,每年物价平均上涨2%,该专利法律保护年限为10年,现已过4年,剩余保护年限为6年。经专业人员测算,该专利成本利润率为400%。B企业的重置成本为4000万元,成本利润率为12.5%,则该利润分成率为( )。A5.36%B5.46%C3.35%D6%