下表为经税务机关审定的某国有企业8年应纳税所得额情况,假设该企业一直执行5年亏损弥补规定,则该企业2004年应缴纳的所得税税额是(税率33℅)()。 A3.3万元B1.65万元C4.95万元D6.6万元

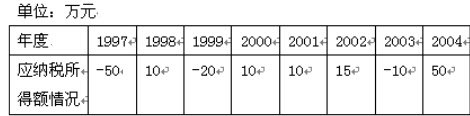

下表为经税务机关审定的某国有企业8年应纳税所得额情况,假设该企业一直执行5年亏损弥补规定,则该企业2004年应缴纳的所得税税额是(税率33℅)()。

A3.3万元

B1.65万元

C4.95万元

D6.6万元

参考解析

略

相关考题:

某国有企业2007年度实现应纳税所得额32万元,经主管税务机关核定的2005年度和 2006年度应予弥补的亏损额共计30万元。2007年度该企业应缴纳企业所得税( )万元。A.0.3B.0.36C.0.54D.0.66

白酒生产企业申报2004年度企业所得税应纳税所得额为-36万元。经税务机关核查,该企业发生100万元粮食类白酒广告支出,已作费用全额在税前扣除;转让一台设备。取得净收入50万元,未作账务处理。税务机关要求该企业作出相应的纳税调整,并限期缴纳税款。但该企业以资金困难为由未缴纳,虽经税务机关一再催缴,至2005年8月仍拖欠税款。经税务机关了解,该企业的银行账户上没有相当于应纳税款金额的存款。2005年10月,税务机关得知,该企业有一到期债权20万元,一直未予追偿。税务机关拟行使代位权,追偿该企业到期债权20万元。已知:该企业适用企业所得税税率为33%。要求:根据上述情况和企业所得税、税收征收管理法律制度的有关规定,回答下列问题:(1)该企业2004年度应纳税所得额为多少》应纳所得税税额为多少?(2)税务机关是否有权行使代位权?简要说明理由。

下列关于我国纳税主体和税率的说法错误的是()。A、居民企业应当就其来源于中国境内、境外的所得额缴纳企业所得税B、企业所得税的税率为25%C、企业应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损D、企业应纳税额=应纳税所得额*适用税率-抵免税额

某白酒生产企业申报2008年度企业所得税应纳税所得额为-36万元。经税务机关核查,该企业发生100万元粮食类白酒广告支出,已作费用,全额在税前扣除;转让一台设备,取得净收入50万元,未作账务处理。税务机关要求该企。业作出相应的纳税调整,并限期缴纳税款。但该企业以资金困难为由未缴纳,虽经税务机关一再催缴,至2009年8月仍拖欠税款。经税务机关了解,该企业的银行账户中的存款不足以支付应纳税款。2009年10月,税务机关得知,该企业有一到期债权20万元,一直未予追偿。税务机关拟行使代位权,追偿该企业到期债权20万元。已知:该企业适用企业所得税税率为25%。要求:根据上述情况和企业所得税、税收征收管理法律制度的有关规定,回答下列问题。(1)该企业2008年度应纳税所得额为多少?应纳所得税税额为多少?(2)税务机关是否有权行使代位权?简要说明理由。

(一)某白酒生产企业申报2004年度企业所得税应纳税所得额为-36万元。经税务机关核查,该企业发生100万元粮食类白酒广告支出,已作费用,全额在税前扣除;转让一台设备,取得净收入50万元,未作账务处理。税务机关要求该企业作出相应的纳税调整,并限期缴纳税款。但该企业以资金困难为由未缴纳,虽经税务机关一再催缴,至2005年8月仍拖欠税款。经税务机关了解,该企业的银行账户上没有相当于应纳税款金额的存款。2005年10月,税务机关得知,该企业有一到期债权20万元,一直未予追偿。税务机关拟行使代位权,追偿该企业到期债权20万元。已知:该企业适用企业所得税税率为33%。要求:根据上述情况和企业所得税、税收征收管理法律制度的有关规定,回答下列问题:56.该企业2004年度应纳税所得额为多少?应纳所得税税额为多少?

某白酒生产企业申报2008年度企业所得税应纳税所得额为36万元。经税务机关核查,该企业发生100万元赞助支出,已作为费用全额在税前扣除;转让一台设备,取得净收入50万元,未作账务处理。税务机关要求该企业作出相应的纳税调整,并限期缴纳税款。但该企业以资金困难为由未缴纳,虽经税务机关一再催缴,至2009年6月仍拖欠税款。经税务机关了解,该企业的银行账户上没有相当于应纳税款金额的存款。2009年7月,税务机关得知,该企业有一到期债权20万元,一直未予追偿。税务机关拟行使代位权,追偿该企业到期债权20万元。已知:该企业适用企业所得税税率为25%。要求:根据上述情况和企业所得税、税收征收管理法律制度的有关规定,回答下列问题:(1)该企业2008年度应纳税所得额为多少?应纳所得税税额为多少?(2)税务机关是否有权行使代位权?简要说明理由。

某外商投资企业2003年购买的国产设备 30万元用于生产经营,经税务机关审核确认符合投资抵免有关规定。该企业 2001年亏损10万元,2002年亏损5万元,2003年经审核的应纳税所得额为50万元,该企业适用的企业所得税税率为 30%,地方所得税暂不考虑。该外商投资企业2003年实际应缴纳的企业所得税税额为( )万元。A.0B.3C.15D.10

某外商投资企业2001年购买的国产设备30万元用于生产经营,经税务机关审核确认符合投资抵免有关规定。该企业2000年亏损 10万元;2001年亏损5万元,2002年经审核的应纳税所得额50万元,该企业适用的企业所得税税率30%,地方所得税暂免征收。该外商投资企业2002年实际缴纳的企业所得税额为( )万元。A.0B.3C.10.5D.15

2016年某居民企业购买优惠目录规定的安全生产专用设备用于生产经营,取得的普通发票上注明设备价款11.7万元。已知该企业2016年亏损40万元,2017年盈利20万元。2018年度经审核的未弥补亏损前的应纳税所得额60万元,当年无其他纳税调整事项。该居民企业适用的企业所得税税率为25%,2018年度该企业实际应缴纳企业所得税( )万元。A.6.83 B.8.83C.9 D.10

某小型微利企业(增值税一般纳税人)2018年购买国产环保设备一台,取得的普通发票,价税合计11.7万元。已知该企业2013年尚未弥补的亏损80万元,2018年经审核的未弥补亏损前应纳税所得额为85万元,2019年经审核的应纳税所得额为200万元。该企业2019年实际应缴纳企业所得税( )万元。A.19.17B.14.33C.19.5D.19.83

在2019年年初,税务机关对某企业实施纳税检查,发现该企业申报的2017年度应纳税所得额存在问题,并依法调增其所得60万元,该企业2017年申报时被确认亏损80万元,2018年汇算清缴当年弥补亏损前的应纳税所得额120万元,则2018年度该企业应缴纳企业所得税( )万元。A.10B.25C.30D.45

2014年某企业为小型微利企业,下列法正确有()。A、企业年应纳税所得额低于10万元(含10万元)时,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税B、该企业为核定征收方式缴纳企业所得税的企业,暂不适用小型微利企业适用税率C、该企业可向主管税务机关申请印制冠名普通发票D、该企业在报送年度企业所得税申报表时,应同时将企业从业人员、资产总额情况报税务机关备案

多选题2014年某企业为小型微利企业,下列法正确有()。A企业年应纳税所得额低于10万元(含10万元)时,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税B该企业为核定征收方式缴纳企业所得税的企业,暂不适用小型微利企业适用税率C该企业可向主管税务机关申请印制冠名普通发票D该企业在报送年度企业所得税申报表时,应同时将企业从业人员、资产总额情况报税务机关备案

单选题下列关于我国纳税主体和税率的说法错误的是()。A居民企业应当就其来源于中国境内、境外的所得额缴纳企业所得税B企业所得税的税率为25%C企业应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损D企业应纳税额=应纳税所得额*适用税率-抵免税额

单选题根据《企业所得税法》的规定,下列有关表述错误的是()。A某企业2007年亏损80万元,假定以后每年均有应纳税所得额10万元,至2013年不弥补该亏损B某企业在美国设有分支机构,2013年该分支机构亏损40万元,境内有盈利100万元,可以弥补境外亏损后纳税C应纳税所得额=收入总额一不征税收入一免税收入一各项扣除一以前年度亏损D税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损,且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损

单选题某居民企业2010年度实现利润总额为800万元,假设无其他纳税调整事项。经税务机关核实的2009年度亏损280万元。已知企业所得税税率为25%,则该企业2010年度应缴纳的企业所得税额为()万元。A130B200C270D104