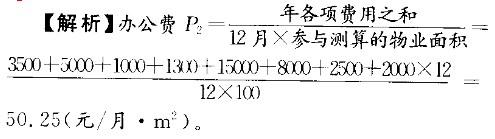

某办公单位以每月2000元的价格租了一间100m2的办公室,年底结算时,其交通费 3500元/年,通信费5000元/年,办公用品费1000元/年,书报费1300元/年,宣传广告和市场推广费15000元/年,法律费用8000元/年,节日装饰费2500元/年。其办公费估算为 ( )元/月~ m2。A. 31. 67 B. 50. 25C. 380. 00 D. 600.00

某办公单位以每月2000元的价格租了一间100m2的办公室,年底结算时,其交通费 3500元/年,通信费5000元/年,办公用品费1000元/年,书报费1300元/年,宣传广告和市场推广费15000元/年,法律费用8000元/年,节日装饰费2500元/年。其办公费估算为 ( )元/月~ m2。

A. 31. 67 B. 50. 25

C. 380. 00 D. 600.00

A. 31. 67 B. 50. 25

C. 380. 00 D. 600.00

参考解析

解析:

相关考题:

某家电企业2001年销售净额为10000万元,支付广告费210万元;2002年销售净额为2500万元,支付广告费32万元;在计算2002年企业所得税时,对广告费处理正确的是( )。A.2002年税前可扣除广告费42万元B.2002年税前可扣除广告费144万元C.2001年税前可扣除广告费200万元D.2001年税前可扣除广告费50万元

某汽车制造企业2008年实现销售收入1000万元,实际发生广告费和业务宣传费支出300万元,则该企业2008年计算应纳所得额时可以税前扣除的广告费和业务宣传费( )万元。A.50B.80C.150D.300

某企业2004年销售净额为2500万元,支付广告费210万元;2005年销售净额为1800万元,支付广告费32万元;在计算2005年企业所得税时,对广告费处理正确的是( )。A.2004年税前可扣除广告费60万元B.2004年税前可扣除广告费200万元C.2005年税前可扣除广告费32万元D.2005年税前可扣除广告费36万元

下述哪项费用组合构成了固定量库存系统的总费用? ()A 年购买费、年补充订货费和固定费用B 年维持库存费、年补充订货费和单价C 年维持库存费、年补充订货费和年购买费D 年提前期内费用、年维持库存费和年购买费E 单价、年调整准备费和年购买费

某工业企业2002年营业收入3000万元,广告费支出80万元,业务宣传费支出20万元。2003年营业收入3500万元,广告费支出60万元,业务宣传费支出15万元。则2003年准予税前扣除的广告费和业务宣传费合计为( )万元。A.79B.77.5C.85D.87.5

某工业企业2002年营业收入3000万元,广告费支出80万元,业务宣传费支出20万元。2003年营业收入3500万元,广告费支出60万元,业务宣传费支出15万元。则2003年准予税前扣除的广告费和业务宣传费合计为( )。A.70万元B.77.5万元C.85万元D.87.5万元

甲企业和乙企业是关联企业,甲企业是医药制造企业,乙企业是医药销售企业。甲乙企业签订广告费和业务宣传费分摊协议,协议约定乙企业在2018年发生的广告费和业务宣传费的60%归集到甲企业扣除。已知:乙企业2018年销售(营业)收入为4500万元,当年实际发生的广告费和业务宣传费为900万元;甲企业2018年销售(营业)收入为5000万元,2018年实际发生广告费和业务宣传费为1600万元,甲企业2018年应纳税所得额为1500万元(未考虑广告费和业务宣传费调整额),则2018年甲企业应纳的企业所得税为( )万元。A.298.75B.300.25C.295.75D.325.55

某企业用于交通方面的费用为100万元/年,通信费25万元/年,低值易耗文具办公费2万元/年,书报费13万元/年,宣传广告和推广费28万元/年,法律费用40万元/年,节日装饰费10万元/年,办公用房租金102万元/年,且参加测算物业面积为1000m2,则每月每平方米的办公费为()元/月。A、266.7B、3200C、2667D、320

计算题:某单位2008年实现营业收入3800万元,营业外收入55万元,发生广告费支出600万元,业务宣传费支出120万元,实现税前利润1250万元,请问该单位2008年发生的广告费和业务宣传费可在企业所得税前扣除多少?

某化妆品公司2014年实现销售(营业)收入1000万元,实际发生广告费和业务宣传费支出320万元,则该公司2014年计算应纳税所得额时可以税前扣除的广告费和业务宣传费为()万元。A、20B、150C、300D、320

下述哪项费用组合构成了定量库存系统的总费用?()A、年购买费、年补充订货费和固定费用B、年补充订货费、年维持库存费和单价C、年维持库存费、年补充订货费和年购买费D、年提前期内费用、年维持库存费和年购买费

红星公司2×13年、2×14年广告费和业务宣传费实际支出额分别为80万元、85万元,两年的销售收入分别为500万元、600万元。则红星公司2×14年计入“销售费用”科目的广告费和业务宣传费与能再税前扣除的广告费和业务宣传费分别为()万元。 A、85;85B、85;90C、90;85D、90;90

某收益性房地产按经济寿命计算的建筑物年折旧费为100万元,房屋设备年折旧费为10万元,室内装饰装修年折旧费为50万元,则采用收益期限为有限年的收益法公式估价时,计入年运营费用的折旧费为160万元。()

判断题某收益性房地产按经济寿命计算的建筑物年折旧费为100万元,房屋设备年折旧费为10万元,室内装饰装修年折旧费为50万元,则采用收益年限为有限年的收益法公式估价时,计入年运营费用的折旧费为160万元。( )(2011年试题)A对B错

单选题红星公司2×13年、2×14年广告费和业务宣传费实际支出额分别为80万元、85万元,两年的销售收入分别为500万元、600万元。则红星公司2×14年计入“销售费用”科目的广告费和业务宣传费与能再税前扣除的广告费和业务宣传费分别为()万元。A85;85B85;90C90;85D90;90

单选题某办公单位以每月000元的价格租了一间100平方米的办公室,年底结算时,其交通费3500元/年,通信费5000元/年,办公用品费1000元/年,书报费1300元/年,宣传广告和市场推广费15000元/年,法律费用8000元/年,节日装饰费500元/年。参加测算的物业面积为10000平方米,其办公费估算为( )元/月·平方米。A0.67B0.50C0.57D0.60

单选题某公司2013、2014年广告费和业务宣传费实际支出额分别为80万元、85万元,两年的销售收入分别为500万元、600万元。则该公司2014年计入销售费用科目的广告费和业务宣传费与能在税前扣除的广告费和业务宣传费分别为()万元。A85;85B85;90C90;85D90;90

问答题某公司2013年营业收入500万元,实际广告费和业务宣传费支出工100万元;2014年营业收入1000万元,实际广告费和业务宣传费支出120万元。要求:计算该公司2013年和2014年计算企业所得税时可以税前扣除的广告费和业务宣传费。

单选题某食品工业企业2008年营业收入3000万元,广告费支出800万元,业务宣传费支出20万元。2009年营业收入4000万元,广告费支出200万元,业务宣传费支出15万元。则2009年准予税前扣除的广告费和业务宣传费合计为()万元。A2975B585C600D215

单选题下述哪项费用组合构成了定量库存系统的总费用?()A年购买费、年补充订货费和固定费用B年补充订货费、年维持库存费和单价C年维持库存费、年补充订货费和年购买费D年提前期内费用、年维持库存费和年购买费