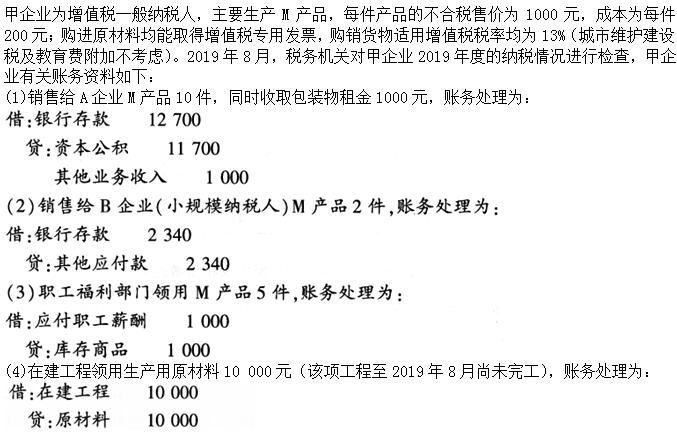

甲企业销售给A企业产品,正确的涉税处理为( )。A.按对外售价计算主营业务收入B.计算增值税销项税额C.其进项税额不得抵扣D.其进项税额做转出处理

甲企业销售给A企业产品,正确的涉税处理为( )。

A.按对外售价计算主营业务收入

B.计算增值税销项税额

C.其进项税额不得抵扣

D.其进项税额做转出处理

A.按对外售价计算主营业务收入

B.计算增值税销项税额

C.其进项税额不得抵扣

D.其进项税额做转出处理

参考解析

解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。故应按对外售价计算主营业务收入,计算增值税销项税额。

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元