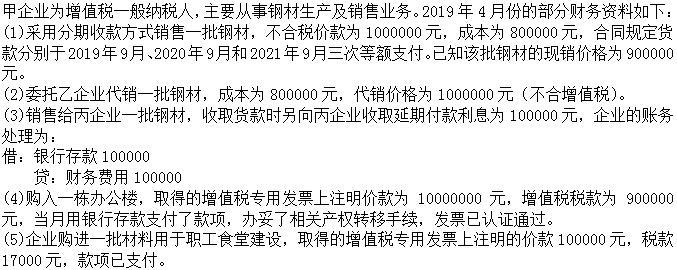

企业采用分期收款方式发出商品时,其正确的会计分录为( )。A.贷记“主营业务收入”1000000元B.贷记“主营业务收入”900000元C.贷记“应交税费——应交增值税(销项税额)”130000元D.贷记“应交税费——待转销项税额”130000元

企业采用分期收款方式发出商品时,其正确的会计分录为( )。

A.贷记“主营业务收入”1000000元

B.贷记“主营业务收入”900000元

C.贷记“应交税费——应交增值税(销项税额)”130000元

D.贷记“应交税费——待转销项税额”130000元

A.贷记“主营业务收入”1000000元

B.贷记“主营业务收入”900000元

C.贷记“应交税费——应交增值税(销项税额)”130000元

D.贷记“应交税费——待转销项税额”130000元

参考解析

解析:采用分期收款方式销售产品,按书面合同约定的收款日期作为销售收入的实现时间,也就是纳税义务的发生时间。在对此种销售方式进行检查时,需要注意的是,不论企业在合同规定的收款日期是否收到货款,均应结转收入,并计算应纳税额,同时按照分期收款销售的比例结转相应的成本。延期收取的货款具有融资性质,其实质是企业向购货方提供免息的信贷,企业应按照应收的合同或协议价款的公允价值确定收入金额。应收的合同或协议价款的公允价值,通常应当按照其未来现金流量现值或者商品现销价格计算确定。故该企业的会计分录应为贷记“主营业务收入”900000元;贷记“应交税费--待转销项税额”130000元。正确答案为选项B、D。

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元