B公司2016至2020年每年9月5日通过公益性社会团体进行扶贫济困捐赠150万元,均取得捐赠票据。该公司2016~2020年利润总额分别为1000万元、1200万元、1300万元、1400万元、1500万元。计算该公司2020年公益性捐赠支出纳税调整金额( )万元。A.+30 B.+6 C.-12 D.-18

B公司2016至2020年每年9月5日通过公益性社会团体进行扶贫济困捐赠150万元,均取得捐赠票据。该公司2016~2020年利润总额分别为1000万元、1200万元、1300万元、1400万元、1500万元。计算该公司2020年公益性捐赠支出纳税调整金额( )万元。

A.+30

B.+6

C.-12

D.-18

B.+6

C.-12

D.-18

参考解析

解析:本题考查税前扣除的主要项目。

企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予在计算应纳税所得额时扣除;超过的部分,准予结转以后3年内再计算应纳税所得额中扣除。

限额=利润总额×12%

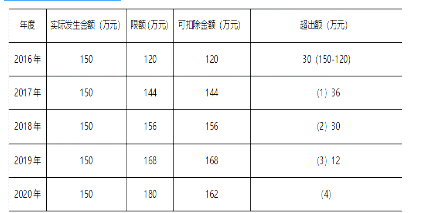

(1):2017年超出额为150-114=36万

(2):先扣除2017年36万,剩余可扣除金额为156-36=120万,2018年超出额为150-120=30万

(3):先扣除2018年30万,剩余可扣除金额为168-30=138万,2019年超出额为150-138=12万

(4):2020年应扣除金额=12+150=162万,比会计上多扣12万,所以应该做纳税调减。

企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予在计算应纳税所得额时扣除;超过的部分,准予结转以后3年内再计算应纳税所得额中扣除。

限额=利润总额×12%

(1):2017年超出额为150-114=36万

(2):先扣除2017年36万,剩余可扣除金额为156-36=120万,2018年超出额为150-120=30万

(3):先扣除2018年30万,剩余可扣除金额为168-30=138万,2019年超出额为150-138=12万

(4):2020年应扣除金额=12+150=162万,比会计上多扣12万,所以应该做纳税调减。

相关考题:

关于应纳税所得额的计算,以下说法正确的是( )。A.2009年利润总额为215万元B.2009年利润总额为175万元C.2009年公益性捐赠,允许税前扣除限额10万元D.2009年公益性捐赠,允许税前扣除限额15万元

2018年某企业以200万元现金对外公益性捐赠,非公益性捐赠现金50万元,当年利润总额1000万元,则当年准予在计算应纳税所得额时扣除的金额是( )。 A.200B.250C.120D.80

甲公司是一家工业制造企业,2018年实际发生的符合限额扣除条件的公益性捐赠支出为16万元,2018年利润总额为200万元。那么,当年发生公益性捐赠支出可税前扣除(万元。 A、16B、24C、40D、0

2008年某企业全年利润总额为1000万元,会计计算的应纳税所得额为1500万元。经事务所审查,发现营业外支出列支公益性捐赠支出200万元未作纳税调整,2008年应纳所得税额为( )(无其他纳税调整事项A.270万元B.565万元C.320万元D.395万元

2019年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。计算甲企业2019年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )。A.74万元B.60万元C.84万元D.72万元

某工业企业2019年全年会计利润为1000万元,当年共发生三笔捐赠支出,分别为:通过公益性社会组织向目标脱贫地区捐赠10万元用于扶贫项目、通过当地市政府向灾区捐赠100万元用于灾后重建、直接向希望小学捐赠30万元。假设当年无其他纳税调整项目,该企业2019年的应纳税所得额为( )万元。A.1000B.1010C.1030D.1040

甲公司2019年的年度利润总额为500万元,当年发生的公益性捐赠支出为80万元,另外直接向受灾小学捐款10万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为( )万元。A.60B.70C.80D.90

某公司2016年~2018年的会计利润和实际发生公益性捐赠情况如下所示,则该公司在计算2018年应纳税所得额时可以扣除的2018年实际发生的公益性捐赠支出的金额是( )万元。A.0B.300C.320D.440

某施工企业2014年度利润总额8000万元。企业当年发生公益性捐赠支出1000万元。本企业在计算企业所得税时,捐赠支出准予扣除的最大金额是( )万元。 (2015)A.1000B.250C.960D.125

某施工企业2014年度利润总额8000万元。企业当年发生公益性捐赠支出1000万元。公益性捐赠支出准予扣除的最大金额是( )万元。( 2015真题 ) A.1000 B.250 C.960 D.125

甲公司2018年的年度利润总额为300万元,当年发生的公益性捐赠支出为50万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为( )万元。A.50B.30C.45D.36

(2017年)甲公司2016年的年度利润总额为300万元,当年发生的公益性捐赠支出为50万元。根据企业所得税法律制度的规定,甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出为( )万元。A.50B.30C.45D.36

2019年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。根据企业所得税法律制度的规定,计算甲企业2019年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )万元。A.74B.60C.84D.72

2019年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。已知公益性捐赠支出在年度利润总额12%以内的部分,准予扣除。计算甲企业2019年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )。A.74万元B.60万元C.84万元D.72万元

某服装生产企业2008年度取得生产经营收入总额3500万元,发生销售成本2000万元、财务费用150万元、管理费用200万元、销售费用300万元、上缴增值税60万元、消费税140万元、城市维护建设税14万元、教育费附加6万元,“营业外支出”账户中赞助支出10万元、通过公益性社会团体向灾区捐赠25万元。要求:计算该服装生产企业可在所得税前扣除的捐赠限额?

甲公司2016年的年度利润总额为300万元.当年发生的公益性捐赠支出为50万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为()万元。A、50B、30C、45D、36

单选题某施工企业2014年利润总额8000万元,企业当年发生公益性捐款支出1000万元,现在计算2014年度应纳税所得额时该笔捐赠支出准予扣除的最大金额( )万元。A1000B250C960D125

单选题2018年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。已知公益性捐赠支出在年度利润总额12%以内的部分,准予扣除。计算甲企业2018年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )万元。(2019年)A74B60C84D72

单选题甲公司 2016 年的年度利润总额为 300 万元,当年发生的公益性捐赠支出为 50 万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出的数额为( ) 万元。A50B30C45D36

单选题某企业按照政府统一会计政策计算出利润总额300万元,当年直接向某学校捐赠10万元,通过公益性社会团体向贫困地区捐赠30万元,则该企业当年在计算应纳税所得额时可以在税前扣除的捐赠为()。A10万元B30万元C36万元D40万元

单选题某居民企业2015年度取得营业收入总额2000万元,发生营业成本900万元、财务费用200万元、管理费用300万元、销售费用200万元、营业税金及附加120万元,通过公益性社会团体向灾区捐赠40万元,该企业在计算本年度应纳税所得额时,准许扣除的公益性捐赠的金额是()万元。A15.96B22.8C28.8D42.36

单选题某公司是小型微利企业,2014年收入500万元(包含国债收入100万,成本费用总额200万元(其中:公益性捐赠支出50万元)。该公司会计利润总额为()A300万元B400万元C200万元D250万元

单选题某公司是小型微利企业,2014年收入500万元(包含国债收入100万,成本费用总额200万元(其中:公益性捐赠支出50万元)。公益性捐赠税前扣除金额()A36万元B50万元C200万元D500万元

单选题甲公司2015年度实现利润总额30万元,直接向受灾地区群众捐款6万元,通过公益性社会团体向贫困地区捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的捐赠额为()。A6万元B10万元C3.6万元D4万元

单选题某企业2018年实现利润总额为30万元,在“营业外支出”账目中列支了两笔捐赠款项,(1)向灾区直接捐赠6万元,(2)通过国家机关向灾区捐赠4万元,已知公益性捐赠支出不超过年度利润总额12%部分,准予在计算企业所得税应纳税所得额时扣除,计算该企业当年捐赠支出可以税前扣除金额的下列算式中,正确的是( )。A6+4=10万元B4万元C6万元D30×12%=3.6万元