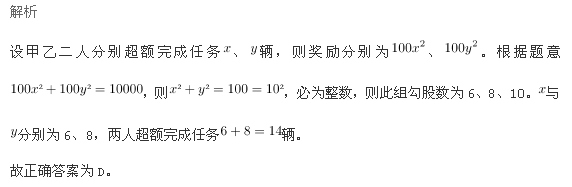

甲和乙两个汽车销售经理上个月都超额完成率自己的月度任务,已知公司奖金计算方法是超任务销售一辆汽车奖励100元,第2、3、4......辆车奖励300、500、700......元。如两人当月合计得到1万元的销售奖金,问他们两人本月合计超任务销售了多少辆车:A15B16C17D14

甲和乙两个汽车销售经理上个月都超额完成率自己的月度任务,已知公司奖金计算方法是超任务销售一辆汽车奖励100元,第2、3、4......辆车奖励300、500、700......元。如两人当月合计得到1万元的销售奖金,问他们两人本月合计超任务销售了多少辆车:

A15

B16

C17

D14

A15

B16

C17

D14

参考解析

解析:

相关考题:

Y公司本月销售某产品情况如下:(1)现款销售110台,售价1 000万元(不含增值税,下同)已入账;(2)需要安装的销售2台,售价300万元,款项已部分收取,安装任务构成销售业务的重要组成部分,安装任务已完成60%;(3)分期收款(3年以上)销售4台,售价400万元,折现值200万元;(4)附有退货条件的销售2台,售价250万元,已入账,退货期3个月,退货的可能性难以估计。Y公司本月应确认的销售收入是 ( )万元。A.1 200B.1 400C.1 700D.1 950

某汽车销售商销售A、B两种汽车,A种汽车的销售价是每辆20万元,B种汽车的售价是每辆5万元,上季度A种汽车销售金额的一半和B种汽车销售金额的三分之一合计5000万元,B种汽车销售金额的一半和A种汽车销售金额的三分之一合计3500万元。问该汽车销售商上季度销售A种汽车、B种汽车各多少辆?( ) A.500/100 B.400/200 C.300/360 D.480/120

某公司三名销售人员2011年的销售业绩如下:甲的销售额是乙和丙销售额的1. 5倍,甲 和乙的销售额是丙的销售额的5倍,已知乙的销售额是56万元,问甲的销售额是( )。 A. 140万元B. 144万元C. 98万元D. 112万元

某公司三名销售人员2011年的销售业绩如下:甲的销售额是乙和丙销售额的1.5倍。甲和乙的销售额是丙的销售额的5倍,已知乙的销售额是56万元。问甲的销售额是( )。A. 144万元 B. 140万元C. 112万元 D.98万元

某汽车商销售A、B两种汽车,A车20万每辆,B汽车5万每辆,上季度A种汽车销售金额的一半和B种汽车销售金额的1/3合计5000万元,B种汽车销售金额的一半和A种汽车销售金额的1/3合计3500万元,问AB两种汽车各销售多少辆? A. 500 100B. 400 200C. 300 360D. 480 120

甲公司是一家咨询公司,其通过竞标得到了一个新客户乙,甲公司为取得和乙公司的合同,发生了下列支出:(1)聘请外部律师进行项目的调查支出50 000元;(2)因投标发生的差旅费和投标费20 000元;(3)销售人员佣金8 000元,甲公司预期这些支出未来均能够收回。此外,甲公司根据其年度销售目标和盈利情况,向销售部门经理支付年度奖金30 000元。 根据上述资料,属于甲公司增量成本的是( )A.聘请外部律师发生的调查支出B.投标发生的差旅费和投标费C.向销售人员支付的佣金D.向销售部门经理支付的年度奖金

甲公司一般纳税人主要从事小汽车的制造和销售业务,2019年七月有关业务如下:(1)销售一辆定制的自产小汽车,取得含增值税价款226000元,另收取手续费33900元(2)将20辆自产小汽车对外投资,小汽车生产成本10万元/辆,每辆同类小汽车最高16万元,平均销售价格15万/辆,每辆最低销售价格14万/辆(3)采取预收货款方式销售给4S店一批小汽车,当月5日签订合同,当月10日收到预收款,当月15日发出小汽车,当月20日开具发票(4)生产中轻型商务用客车500辆,其中480辆用于销售,10辆用于广告,8辆用于企业管理部门,2辆用于赞助。已知:小汽车增值税税率13%,消费税税率为5%计算甲公司当月以自产小汽车对外投资应纳消费税税额的下列算式中正确的是( )。A.20×16×5%=16万元B.20×15×5%=15万元C.20×10×5%=10万元D.20×14×5%=14万元

甲公司为增值税的一般纳税人,主要从事汽车的生产和销售业务2019年12月经营情况如下:(1)对外销售A型汽车200辆,每辆车的含税售价为22.6万元。同时收取手续费2万元。(2)购进一处房产用作销售人员的办场所,取得增值税专用发票,注明价款300万(3)采用以旧换新方式销售B型汽车150辆。旧汽车作价5万元,实际每辆收款138万元(4)将自产的汽车150辆为投资提供给与本单位有经济来往的W公司。外购10x节礼盒发放给职工作为春节礼物。为M汽车有限公司代销90辆汽车。外购—批物资赠送给孤儿院。已知:销售货物、劳动増值税税率为13%;取得的増值税专用发票符合抵扣规定。根据上述资料,不考虑其他因素,分析回答下列小题:计算甲公司当月购入房产可抵扣进项税额的下列算式中,正确的是( )。A.300×9%=27万元B.300÷(1+9%)×9%=24.77万元C.300×13%=39万元D.300÷(1+13%)×13%=34.51万元

甲公司为增值税一般纳税人,从事汽车生产与贸易业务。2019 年 12 月涉及业务如下:(1)进口一台超级跑车一辆,关税完税价格 300 万元。(2)销售小轿车一批,共取得含税销售价款 400 万元,同时随车销售真皮座椅等车内装饰取得收入 20 万元。(3)为激励员工,将 5 辆汽车作为奖励发给职工。已知该汽车制造成本共计 80 万元,本企业销售的平均零售价格为每辆 20 万元。(4)收购两辆二手汽车,经过修缮加工后再次销售,每辆含增值税售价 8 万元。已知:小汽车关税税率 20%,消费税税率 25%,销售货物适用增值税税率 13%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。关于业务(3)中用于发放奖励的汽车涉及增值税和消费税的下列计算,正确的是( )。A.增值税=20×5÷(1+13%)×13%=11.50(万元)B.增值税=80÷(1+13%)×13%=9.2(万元)C.消费税=20×5÷(1+13%)×25%=22.12(万元)D.消费税=80÷(1+13%)×25%=17.70(万元)

甲公司为增值税一般纳税人,从事汽车生产与贸易业务。2019 年 12 月涉及业务如下:(1)进口一台超级跑车一辆,关税完税价格 300 万元。(2)销售小轿车一批,共取得含税销售价款 400 万元,同时随车销售真皮座椅等车内装饰取得收入 20 万元。(3)为激励员工,将 5 辆汽车作为奖励发给职工。已知该汽车制造成本共计 80 万元,本企业销售的平均零售价格为每辆 20 万元。(4)收购两辆二手汽车,经过修缮加工后再次销售,每辆含增值税售价 8 万元。已知:小汽车关税税率 20%,消费税税率 25%,销售货物适用增值税税率 13%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。进口跑车应缴纳的消费税为( )。A.300÷(1-25%)×25%=100(万元)B.300×(1+20%)÷(1-25%)×25%=120(万元)C.300×(1+20%)×25%=90(万元)D.300×25%=75(万元)

甲汽车销售公司欠乙运输公司运输费15万元,而乙运输公司欠甲汽车销售公司汽车款10万元。现在甲汽车销售公司的欠款已到期,乙运输公司欠款已过诉讼时效。下列说法正确的是()。A、甲汽车销售公司有权主张抵销B、甲汽车销售公司抵销必须经乙运输公司同意C、乙运输公司的债务已经过了诉讼时效,不得抵销D、双方债务性质不同,不得抵销

下面有关销售经理说法正确的是()。A、销售经理首先是销售人员,也必须做销售工作B、销售经理只是销售团队的管理者,不需承担销售任务C、销售经理作为一个销售人员的作用一定不能凌驾于作为一个销售团队的推动者的作用之上D、销售经理个人销售所能得到的提成或奖金应大于他通过团队销售得到的奖金

某公司三名销售人员2011年的销售业绩如下:甲的销售额是乙和丙销售额的1.5倍,甲和乙的销售额是丙的销售额的5倍,已知乙的销售额是56万元,问甲的销售额是()。A、140万元B、144万元C、98万元D、112万元

某企业因为要扩大规模,需要招聘销售人员和管理人员。根据历史数据分析得知,销售人员数量y与销售额x(单位为万元)成线性相关关系y=a+bx,a、b分别是20,0.03。2013年该企业实现销售额1000万元,计划2014年实现销售额1500万元。通过往年数据统计得知,销售额每增加500万元,需要增加管理人员和销售员、客服人员共40名,新增人员中管理人员、销售人员、客服人员比例为1:6:3。根据以上资料,回答下列问题:该公司某业务员超额完成了规定工作任务,公司对其进行发放奖金,该奖金属于()。A、绩效奖金B、建议奖金C、特殊贡献奖金D、节约奖金

某销售部的推销员张某,在2000年上半年中一人实现了80万元的销售业绩,在同行业的推销人员看来这已经大大超额完成了工作任务,于是张某明确的向销售部经理提出额外发放奖金的要求。但是,却并未得到销售部经理的同意。假设,这位销售部的经理是一位称述职的管理者,你认为他不给推销人员发额外奖金的最大可能是()A、他担心每个推销人员过分追求销售量,从而忽视服务质量B、工作正处在扩张阶段,诸多方面需要资金,不能发额外的奖金C、公司其他推销人员也同样超额完成了销售任务D、公司没有预先制定计划标准。确实控制和考核的依据

单选题某公司三名销售人员2011年的销售业绩如下:甲的销售额是乙和丙销售额的1.5倍,甲和乙的销售是丙的销售额的5倍,已知乙的销售额是56万元,问甲的销售额是:( )。A330元B910元C560元D980元

单选题2017年11月1日,甲公司经董事会批准实施W产品的促销活动,其主要内容是:客户每单笔购买1万元以上(含1万)价款的A产品,可同时获取0.2万个奖励积分(相当于公允价值0.2万元价款的商品),1万元以下的不能获取奖励积分,奖励积分的计算基础是不含增值税税额的销售货款;该奖励积分可以在下一个月份用于抵扣新购货的价款,但不能用于抵扣增值税税额。甲公司2017年11月合计销售(不含增值税)2000万元,其中不能获取积分的单笔1万元以下销售合计800万元。甲公司2017年11月份应确认的销售收入为( )万元。A2000B1666.67C1818.18D1760

单选题Y公司本月销售情况如下:(1)现款销售10台设备,售价1000万元(不含增值税,下同)已入账;(2)需要安装的设备销售2台,售价300万元,部分款项已收取,安装任务构成销售业务的重要组成部分,安装任务已完成60%;(3)以分期收款方式销售4台设备,售价400万元,未来现金流量现值200万元;(4)以附有退货条件的方式销售2台设备,售价250万元,款项已收取,退货期3个月,退货的可能性难以估计。Y公司本月应确认的销售收入是( )。A1200万元B1400万元C1700万元D1950万元

问答题国内甲汽车制造厂。下设独立核算的乙销售公司,2017年12月份甲厂和乙公司发生以下销售业务: (1)甲厂移送至乙销售公司A小轿车200辆,每辆不含税售价120万元,开具的机动车销售统一发票上注明价款24000万元、增值税款4080万元。乙销售公司当月向汽车4S店售出160辆,每辆不含税售价140万元,开具的机动车销售统一发票上注明价款22400万元、增值税款3808万元;乙公司直接向消费者销售30辆,每辆含税售价163.8万元,开具机动车销售统一发票。 (2)甲厂销售给汽车4s店A小轿车2000辆,每辆不含税售价132万元,开具的机动车销售统一发票上注明价款264000万元、增值税款44880万元。 (3)甲厂直接向消费者销售300辆,每辆含税售价163.8万元,开具机动车销售统一发票。 (提示:A小轿车消费税税率为25%;增值税税率17%) 要求:根据上述资料,计算并回答下列问题。计算甲厂当月应申报缴纳的消费税。

单选题某公司三名销售人员2011年的销售业绩如下:甲的销售额是乙和丙销售额的1.5倍,甲和乙的销售额是丙的销售额的5倍,已知乙的销售额是56万元,问甲的销售额是( )。A140万元B144万元C98万元D112万元