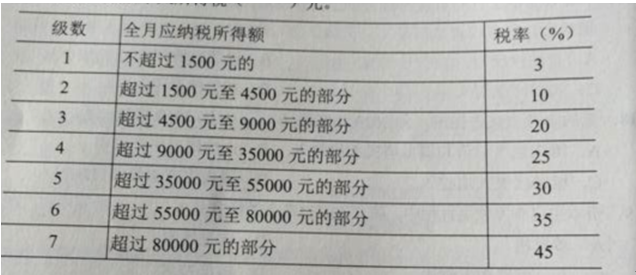

根据以下工资、薪金所得税税率表,假如某人当月取得工薪收入8000元,则其应缴纳个人所得税()元。A.785B.1045C.1545D.345

根据以下工资、薪金所得税税率表,假如某人当月取得工薪收入8000元,则其应缴纳个人所得税()元。

A.785

B.1045

C.1545

D.345

B.1045

C.1545

D.345

参考解析

解析:个人所得收入有3500元免征额,8000-3500=4500,1500*3%+3000*10%=345

相关考题:

中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下:(1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。(2)从所任职公司取得股息红利收入10 000元。(3)从某杂志社取得发表一篇论文的稿费收入2 000元。(4)从某大学取得讲座收入5 000元。已知:(1)工资、薪金所适用的个人所得税税率:级数 全月应纳税所得额 税率(%) 速算扣除数1 不超过500元的 5 02 超过500~2000元的部分 10 253 超过2000~5000元的部分 15 1254 超过5000~20 000元的部分 20 3755 超过20 000~40 000元的部分 25 1 375…… …… …… ……(2)工资薪金所得的减除费用标准为2 000元/月。(3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%.劳务报酬所得、股息红利所得适用的个人所得税税率均为20%.(4)假定王某取得的以上收入均由本人计算缴纳个人所得税。要求:(1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。(2)计算王某一次性奖金收入应缴纳的个人所得税税额。(3)计算王某当月股息红利收入应缴纳的个人所得税税额。(4)计算王某当月稿费收入应缴纳的个人所得税税额。(5)计算王某当月讲座收入应缴纳的个人所得税税额。

李某2009年12月从中国境内取得年终不含税奖金48000元,当月工资薪金所得2000元,从美国取得股息收入10000元,已按美国税法规定缴纳了个人所得税2150元,则李某2009年应申报缴纳个人所得税额为( )元。A.8023.52B.8425.88C.8323.53D.7075

关于12月王教授取得的工资和奖金收入,以下说法中正确的是( )。 A.12月王教授取得的工资和奖金收入应缴纳个人所得税额为185元 B.12月王教授取得的工资和奖金收入应缴纳个人所得税额为505元 C.12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳 D.12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

关于2009年12月王教授取得的工资和奖金收入,以下说法中正确的是( )。A.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为535元B.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为505元C.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本人于年末缴纳D.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本单位代扣代缴

李某2008年12月取得当月工资、薪金4600元,通讯补贴收入1200元,当地规定个人所得税前可以扣除的通讯补贴标准为每月760元。李某12月份应缴纳的个人所得税为( )元。A.331B.396C.342D.424

2009年12月张某取得不含税的全年一次性奖金50000元,当月取得工资薪金收入1800元,则张某当月应缴纳的个人所得税( )元。A.11625B.10000C.8641.18D.5676.58

李某2008年3月从中国境内取得不含税一次性奖金48000元;当月工资薪金所得1500元;从美国取得稿酬收入10000元,已按美国税法规定缴纳了个人所得税1150元,则李某当月应申报缴纳个人所得税( )元。A.8235.29B.7015C.8035.29D.7033

2011年12月中国公民钱某取得工资薪金收入4000元,全年一次性奖金15000元,从兼职的甲公司取得收入3000元。关于钱某2011年12月份个人所得税的处理中,正确的有()。 A、兼职收入应并入当月工资薪金纳税B、全年一次性奖金应并入12月份工资纳税C、全年一次性奖金应单独计算纳税D、钱某当月共应缴纳个人所得税905元

某人为中国公民,1999年12月份在中国境内取得工资收入1400元、年终奖10000元。该人12月份应缴纳的工资、薪金个人所得税为( )。A.1315元B.1905元C.1745元D.1660元

2008年12月张某取得不含税的全年一次性奖金50000元,当月取得工资薪金收入l800元,则张某当月应缴纳的的个人所得税( )元。A.11625B.10000C.8641.8D.5676.58

陈某在2007年4月取得四项收入:从其公司领取工资2000元,因为出租经营用房取得租金收入3000元,向杂志社投稿取得稿酬1000元,在银行的存款取得利息800元。如果工资、薪金所得应纳税所得额在500元以下的部分适用5%的税率,500-2000元的部分适用10%的税率。要求:根据我国《个人所得税法》的有关规定,回答下列问题:1.陈某的数项收入中 ,哪些需要缴纳个人所得税?2.其计税依据如何确定?3.陈某应缴纳的个人所得税是多少?

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。附:工资、薪金所得适用个人所得税税率表根据以上资料,回答下列问题:sam先生工资收入应缴纳个人所得税为( )元。查看材料A.2795B.3120C.3995D.3495

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。附:工资、薪金所得适用个人所得税税率表根据以上资料,回答下列问题:Sam先生取得的讲学收入应缴纳个人所得税( )元。查看材料A.4000B.3960C.2400D.1920

中国公民王某2013年12月取得工资、薪金收入6000元,取得不含税全年一次性奖金收入60000元,王某当月取得的工资收入和全年一次性奖金共计应缴纳个人所得税()元。A、14451.25B、14481.25C、11590D、12190

张某是A公司职工,由于张某所在的A公司比较清闲,张某同时在B公司兼职,每月从A公司取得工资4000元,从B公司取得收入1500元,则张某就这些收入的个人所得税处理正确的是()。A、张某应就A、B公司合并按照工资、薪金计算个人所得税B、张某分别就A、B公司的收入单独按照工资薪金计算个人所得税C、张某只是就A公司的收入缴纳个人所得税.B公司的不需要缴纳个人所得税D、张某就A公司的收入按照工资、薪金计算个人所得税,B公司收入按照劳务报酬计算个人所得税

有一中国公民,2012年1月从中国境内取得工资、薪金收入3700元(人民币,下同),取得稿酬收入2000元;当月还从A国取得特许权使用费收入8000元,取得劳务报酬收入5000元;从B国取得利息收入3000。该纳税人已按A国税法规定缴纳“特许权使用费”和“劳务报酬”个人所得税分别为1400元和700元。在B国缴纳个人所得税收250元。 请计算该纳税人当月应纳的个人所得税。

单选题张某是A公司职工,由于张某所在的A公司比较清闲,张某同时在B公司兼职,每月从A公司取得工资4000元,从B公司取得收入1500元,则张某就这些收入的个人所得税处理正确的是()。A张某应就A、B公司合并按照工资、薪金计算个人所得税B张某分别就A、B公司的收入单独按照工资薪金计算个人所得税C张某只是就A公司的收入缴纳个人所得税.B公司的不需要缴纳个人所得税D张某就A公司的收入按照工资、薪金计算个人所得税,B公司收入按照劳务报酬计算个人所得税

单选题中国公民王某2013年12月取得工资、薪金收入6000元,取得不含税全年一次性奖金收入60000元,王某当月取得的工资收入和全年一次性奖金共计应缴纳个人所得税()元。A14451.25B14481.25C11590D12190

单选题中国公民李某2014年12月从中国境内取得年终不含税奖金48000元,当月工资薪金所得1800元,从美国取得稿酬收入10000元,已按美国税法规定缴纳了个人所得税800元,则李某在境内缴纳个人所得税额()元。A5347.78B9425.88C8608.24D8288.24

单选题根据以下工资、薪金所得税税率表,假如某人当月取得工薪收入8000元,则其应缴纳个人所得税( )元。【2014真题改编】级数全月应纳税所得额税率(%)速算扣除数1不超过3 000元302超过3 000元至12 000元的部分102103超过12 000元至25 000元的部分2014104超过250 000元至35 000元的部分2526605超过35 000元至55 000元的部分3044106超过55 000元至80 000元的部分3571607超过80 000元的部分4515160A785B1045C1545D345

问答题某大学教授2010年2月取得工资收入5000元;担任兼职律师取得收入80000元。 (1)计算工薪收入应缴纳的个人所得税; (2)担任律师取得收入应缴纳的个人所得税。