某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。该企业2019年度不得税前扣除的职工福利费为( )万元。A.28B.32C.55D.60

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

该企业2019年度不得税前扣除的职工福利费为( )万元。

该企业2019年度不得税前扣除的职工福利费为( )万元。

A.28

B.32

C.55

D.60

B.32

C.55

D.60

参考解析

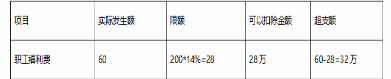

解析:本题考查职工福利费。

职工福利费(不超过工资薪金总额的14%的部分)

职工福利费(不超过工资薪金总额的14%的部分)

相关考题:

某商贸企业,2008年度实现的产品销售收入1 800万元,支付合理的工资薪金总额200万元 (含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额为200万元。另外,企业当年购置环境保护专用设备支出600万元,购置完毕即投入使用。企业所得税税率为25%。该企业2008年度允许税前扣除的工资薪金为 ( )万元。A.150B.200C.250D.300

根据材料回答 85~91 题(二)某商贸企业,2008年度实现的产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额为200万元。另外,企业当年购置环境保护专用设备支出600万元,购置完毕即投入使用。企业所得税税率为25%。第 85 题 该企业2008年度允许税前扣除的工资薪金为( )万元。A.150B.200C.250D.300

(二) 某商贸企业,2008年度实现的产品销售收入1 800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额为200万元。另外,企业当年购置环境保护专用设备支出600万元,购置完毕即投入使用。企业所得税税率为25%。第85题:该企业2008年度允许税前扣除的工资薪金为( )万元。A.150B.200C.250D.300

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。该企业本年度应纳税所得额为( )万元。A.200B.257C.271D.267

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。该企业2014年度允许税前扣除的工资薪金数额为()万元。A.250B.300C.350D.400

一家天津注册的技术先进型服务企业,2018年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。本年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。该企业本年度允许税前扣除工资薪金( )万元。A.250B.300C.350D.400

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。该企业税前允许扣除职工教育经费( )万元。A.30B.16C.10D.5

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。该企业允许税前扣除的工资薪金金额为()万元。A.3000B.3500C.2600D.500

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。该企业税前允许扣除工资薪金( )万元。A.150B.200C.250D.300

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。该企业2019年度允许税前扣除的工资薪金数额为( )万元。A.150B.200C.250D.300

一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。该企业2014年度允许税前扣除的职工教育经费为( )万元。A.5B.24C.26D.50

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。该企业税前允许扣除职工福利费( )万元。A.28B.32C.35D.60

我市一家机械制造企业,2018年实现的销售收入为2000万元;发生各项成本费用共计1000万元,其中包括:合理的工资薪金总额200万元、业务招待费100万元,职工福利费50万元,职工教育经费2万元,工会经费10万元,税收滞纳金10万元,提取的各项准备金支出100万元。另外,企业当年购置环境保护专用设备500万元,购置完毕即投入使用。企业当年购置并实际使用的环境保护专用设备可以在当年的应纳税额中抵免( )万元。A.50B.100C.150D.500

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。企业所得税法规定,企业购置并实际使用环境保护专用设备,可以按设备投资额的一定比例抵免企业当年的应纳所得税额,则该企业至多可以抵免2019年的应纳所得税额为( )万元。A.25B.50C.200D.500

一家天津注册的技术先进型服务企业,本年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。今年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。该企业本年度允许税前扣除电脑折旧()万元。 查看材料A.0.75B.1.50C.4.50D.6.75

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。企业2019年度允许税前扣除的广告费和业务宣传费为( )万元。A.200B.300C.500D.600

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。该企业适用的企业所得税税率为( )。A.25%B.20%C.15%D.10%

我市一家机械制造企业,2018年实现的销售收入为2000万元;发生各项成本费用共计1000万元,其中包括:合理的工资薪金总额200万元、业务招待费100万元,职工福利费50万元,职工教育经费2万元,工会经费10万元,税收滞纳金10万元,提取的各项准备金支出100万元。另外,企业当年购置环境保护专用设备500万元,购置完毕即投入使用。职工福利费不允许税前扣除的金额为( )万元。A.10B.28C.22D.50

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。该企业购置环境保护专用设备的支出可以抵免应纳税额( )万元。A.600B.240C.60D.30

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。该企业2014年度允许税前扣除的职工教育经费为()万元A.7.5B.24.0C.26.0D.50.0

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。该企业本年度应缴纳企业所得税( )万元。A.6.75B.39.25C.42.75D.69.5

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。该企业2019年度允许税前扣除的补充医疗保险费为( )万元。A.40B.30C.10D.5

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。该企业允许税前抵免的党组织工会经费的金额是()万元。A.10B.20C.30D.50

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。该企业2014年度允许税前扣除的电脑折旧为()万元。A.0.75B.1.50C.4.50D.6.75

我市一家机械制造企业,2018年实现的销售收入为2000万元;发生各项成本费用共计1000万元,其中包括:合理的工资薪金总额200万元、业务招待费100万元,职工福利费50万元,职工教育经费2万元,工会经费10万元,税收滞纳金10万元,提取的各项准备金支出100万元。另外,企业当年购置环境保护专用设备500万元,购置完毕即投入使用。本企业发生的业务招待费允许税前扣除的金额为( )。A.10B.30C.40D.60

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。该企业税前不允许扣除业务招待费( )万元。A.9B.32C.48D.71

一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。该企业2014年度允许税前扣除的工资薪金数额为( )万元。A.250B.300C.350D.400