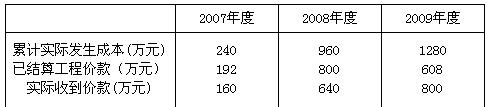

甲公司从事建筑工程,与客户签订了一项总金额为1520万元的建造合同。工程已于 2007年8月1日开工,2009年8月完工。该项合同在2007年末预计总成本为1200万元。2008年,客户提出变更部分设计,经双方商定,客户同意追加投资80万元。2008年末预计工程总成本为1280万元。该建造合同的其他有关资料如下表:假设该项建造合同的结果能够可靠地估计,该公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同的完工程度。根据上述资料回答下列问题:该项建造合同在2007年和2008年的完工程度分别为( )。A.20%和75%B.20%和80%C.18.75%和75%D.16%和62.5%

甲公司从事建筑工程,与客户签订了一项总金额为1520万元的建造合同。工程已于 2007年8月1日开工,2009年8月完工。该项合同在2007年末预计总成本为1200万元。2008年,客户提出变更部分设计,经双方商定,客户同意追加投资80万元。2008年末预计工程总成本为1280万元。该建造合同的其他有关资料如下表:

假设该项建造合同的结果能够可靠地估计,该公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同的完工程度。

根据上述资料回答下列问题:

该项建造合同在2007年和2008年的完工程度分别为( )。

A.20%和75%

B.20%和80%

C.18.75%和75%

D.16%和62.5%

相关考题:

乙公司2008年1月10日与丁公司签订一项总金额为1900万元的固定造价合同,承建一幢办公楼。工程已于2008年2月开工,预计2009年6月完工,预计工程总成本1700万元。2008年11月由于材料价格上涨等因素调整预计总成本,预计工程总成本已达2000万元。经双方协商,追加合同造价300万元。截止2008年12月31日乙公司实际发生合同成本1600万元。若乙公司采用完工百分比法确认合同收入,不考虑相关税费,则乙公司2008年度因该项造价合同应确认合同收入( )万元。A.0B.1520C.1760D.1788

2007年9月1日,甲公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2009年12月31日完工;合同总金额为12000万元,预计总成本为10000万元。截止 2007年12月31日,甲公司实际发生合同成本3000万元。2008年初由于变更合同而增加收入200万元。同时由于物价上涨的原因,预计总成本将为11000万元。截止2008年12月31日,甲公司实际发生合同成本7700万元,假定该建造合同的结果能够可靠地估计,2008年度甲公司对该项建造合同确认的收入为( )万元。A.3700B.4800C.4940D.5794

2018年1月1日,甲建筑公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2020年6月30 日完工;合同总金额为16000万元,预计合同总成本为14000万元。截止2019年12月31日,该项建造合同的完工进度为80 %。甲建筑公司在2018年已就该项建造合同确认了合同收入6000万元。不考虑其他因素,则2019年甲建筑公司因该固定造价建造合同应确认的合同收入为( )万元。A、8000B、16000C、12800D、6800

2007年7月1日,某建筑公司与客户签订一项固定造价合同,承建一幢办公楼,预计2008年12月31日完工,合同总金额为12000万元,预计总成本为10000万元。截止2007年12月31日,该建筑公司实际发生合同成本3000万元。假定该建造合同的结果能够可靠地估计,2007年度对该项建造合同确认的收入为( )万元。A.3000B.3200C.3500D.3600

2007年1月1日,乙建筑公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2008年6月30日完工;合同总金额为16000万元,预计合同总成本为14000万元。2008年4月28日,工程提前完工并符合合同要求,客户同意支付奖励款200万元。截止2007年12月31日,乙建筑公司已确认合同收入12000万元。2008年度,乙建筑公司因该固定造价建造合同应确认的合同收入为( )万元。A.2000B.2200C.4000D.4200

2008年9月1日,甲公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2009年12月31日完工;合同总金额为12 000万元,预计总成本为10 000万元。截止2008年12月31日,甲公司实际发生合同成本3 000万元。2009年初由于变更合同而增加收入200万元。截止2009年12月31日工程尚未完工,甲公司实际发生合同成本7 700万元,由于物价上涨的原因,预计总成本将为11 000万元。假定该建造合同的结果能够可靠地估计,2009年度甲公司对该项建造合同确认的收入为( )万元。A.3 700B.4 800C.4 940D.5 794

某建筑公司签订了一项总金额为1 200万元的建造合同,承建一幢办公楼。工程已于2007年7月开工,预计2009年10月完工。最初,预计工程总成本为1 000万元,到2008年底,预计工程总成本为1 100万元。建造该工程的其他有关资料如下:2007年 2008年 2009年 至目前为止已发生的成本 250 825 1 100 完成合同尚需发生成本 750 275 - 已结算工程价款 300 600 300 实际收到价款 240 560 400要求:(1)确定各年的合同完工进度(2)计算确认各年的收入、费用和毛利(3)编制2007年~2009年各年的有关会计分录。

甲建筑公司与客户签订了一项总金额为600万元的固定造价合同,工程已于2016年1月开工,预计2017年8月完工。最初预计总成本为540万元,到2016年年底,已发生成本378万元,预计完成合同尚需发生成本252万元。在2016年,已办理结算的工程价款为300万元,实际收到工程价款280万元。该项建造合同的结果能够可靠地估计。下列说法中正确的有()。Ⅰ.该建造合同影响甲建筑公司2016年利润总额为348万元Ⅱ.该建造合同影响甲建筑公司2016年利润总额为-30万元Ⅲ.2016年12月31日资产负债表“存货”项目列示的金额为50万元Ⅳ.2016年12月31日资产负债表“存货”项目列示的金额为48万元A、Ⅰ、ⅢB、Ⅱ、ⅣC、Ⅰ、ⅣD、Ⅱ、Ⅲ

乙公司2020年1月10日与丁公司签订一项总金额为1 900万元的固定造价合同,承建一幢办公楼。工程已于2020年2月开工,预计2021年6月完工,预计工程总成本1700万元。2020年11月由于材料价格上涨等因素调整预计总成本,预计工程总成本已达2 000万元。经双方协商,追加合同造价300万元。截至2020年12月31日乙公司实际发生合同成本1 600万元。若乙公司采用完工百分比法确认合同收入,不考虑相关税费,则乙公司2020年度因该项造价合同应确认合同收入( )万元。A.0B.1520C.1760D.1788