某商品流通企业A商品1999年有关购入、发出的资料如下:该商品从1999年1月1日由先进先出法改为后进先出法,由于改变存货处理方法而对本年利润的影响金额为( )。A.-2240元B.156500元C.154260元D.2240元

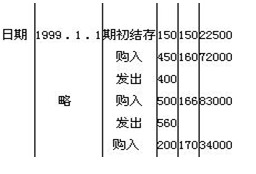

某商品流通企业A商品1999年有关购入、发出的资料如下:

该商品从1999年1月1日由先进先出法改为后进先出法,由于改变存货处理方法而对本年利润的影响金额为( )。

A.-2240元

B.156500元

C.154260元

D.2240元

相关考题:

某商品流通企业A商品1999年有关购入、发出的资料如表1所示。该商品从1999年1月1日由先进先出法改为后进先出法,由于改变存货处理方法而对本年利润的影响金额为( )。A.-2 240元B.156 500元C.154 260元D.2240元 表 1

丁公司2004年前对发出存货采用先进先出法计价,从2004年1月1日起改用后进先出法计价。2004年1月1日存货的账面成本为200万元,全年购入存货成本为1200万元;12月31日按后进先出法计算确定的期末存货成本为160万元,按先进先出法计算确定的期末存货成本为210万元。假设公司适用企业所得税税率为33%,则发出存货计价方法的变更对丁公司2004年度净利润的影响金额为( )万元。A.-50B.-33.5C.33.5D.50

丁公司2004年前对发出存货采用先进先出法计价,从2004年1月1日起改用后进先出法计价。2004年1月1日存货的账面成本为200万元,全年购人存货成本为1200万元;12月31日按后进先出法计算确定的期末存货成本为160万元,按先进先出法计算确定的期末存货成本为2 10万元。假设公司适用企业所得税税率为33%,则发出存货计价方法的变更对丁公司2004年度净利润的影响金额为( )万元。A.-50.0 B.-33.5 C.33.5 D.50.0

某商品流通企业A商品1999年有关购入、发出的资料如下:日期1999.1.1略期初结存购入发出购入发出购入15045040050056020015016016617022500720008300034000该商品从1999年1月1日由先进先出法改为后进先出法,由于改变存货处理方法而对本年利润的影响金额为( )。A.-2240元B.156500元C.154260元D.2240元

甲上市公司因物价持续上涨,从2002年1月1日起发出存货计价由先进先出法改为后进先出法。2002年12月31日,按先进先出法计算,存货的期末价值为330万元;按后进先出法计算,存货的期末价值为300万元。甲上市公司对该项会计政策变更采用未来适用法处理。假定不考虑其他因素的影响,该项会计政策变更对甲上市公司2002年度损益的影响是( )万元。A.利润总额减少30B.利润总额增加40C.利润总额减少50D.利润总额减少60

A公司采用先进先出法计算存货成本,月初结存某商品5 000件,成本为40 000元。本月购入该商品42 000件,成本为378 000元。本月销售35 000件该商品,则本月销售成本为()元。

12、A公司采用先进先出法计算存货成本,月初结存某商品5 000件,成本为40 000元。本月购入该商品42 000件,成本为378 000元。本月销售35 000件该商品,则本月销售成本为()元。